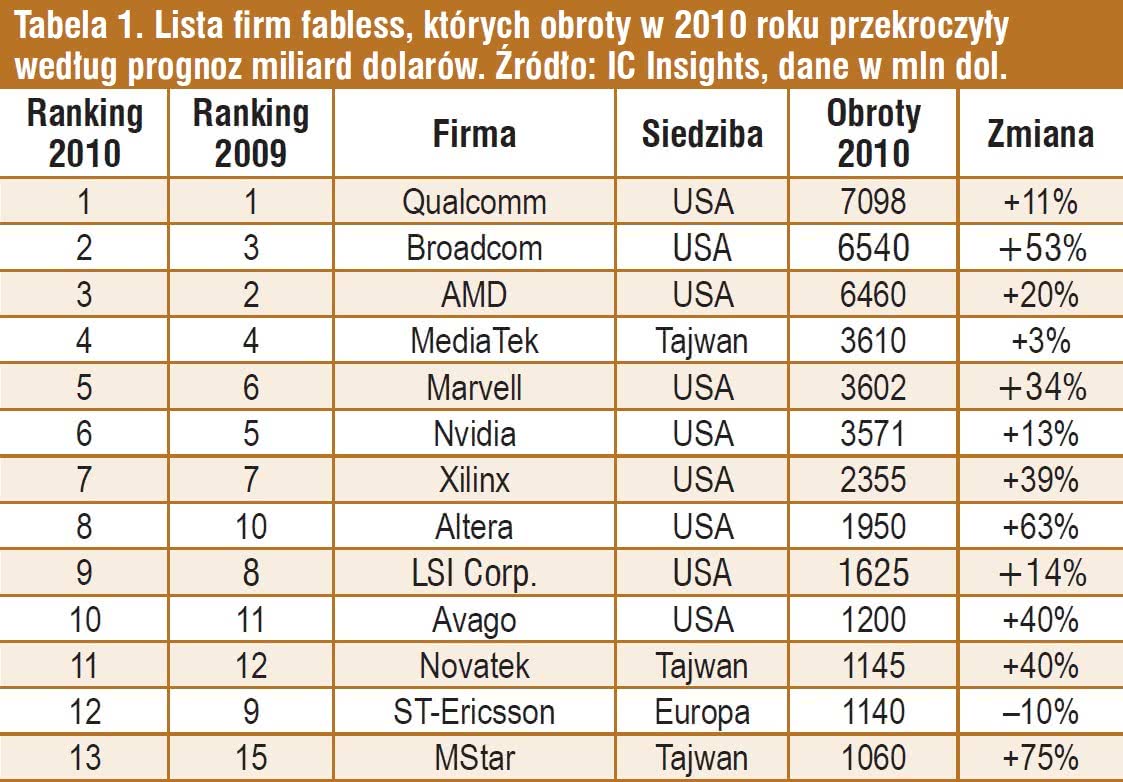

Obroty trzynastu firm fabless przekroczyły miliard dolarów

| Gospodarka ArtykułyDziałalność typu fabless sprzyja wysokim dochodom, na co dowodem jest duża liczba dostawców układów półprzewodnikowych, z których w 2010 roku trzynastu przekroczyło 1 mld dol. obrotu. Według prognoz IC Insights, łączne obroty trzynastu dostawców osiągnęły w 2010 roku 41,4 mld dol., przy czym całkowita sprzedaż układów półprzewodnikowych przez wszystkie firmy fablesowe wyniosła blisko 60 mld dol. Na podstawie zestawienia z tabeli widać, że 9 z 13 firm fablesowych, a więc nieposiadających własnych fabryk, o najwyższych obrotach ma siedzibę w USA.

Tabela 1. Lista firm fabless, których obroty w 2010 roku przekroczyły według prognoz miliard dolarów. Źródło: IC Insights, dane w mln dol.

Na liście nie znajduje się żadna firma z Japonii, gdyż model fabless nie cieszy się tam popularnością i nie zanosi się na zmianę tego stanu rzeczy. Widać też, że w siłę rosną także projektowe firmy z Tajwanu i Chin, a analitycy spodziewają się w kolejnej edycji rankingu większej liczby firm z tych krajów. Numerem jeden na rynku cały czas jest Qualcomm, którego obroty przekroczyły 7 mld dol., notując 11% wzrost. Wzrost obrotów drugiego Broadcoma, ósmej Altery oraz trzynastego MStara przekroczył 50%. Pod koniec I kwartału 2009 firmą fablesową stał się AMD, gdyż fabryki w Dreźnie wydzielił do firmy GlobalFoundries. Jak widać, AMD jest trzecią największą na świecie firmą fabless po Qualcommie i Broadcomie.

ST-Ericsson, dostawca układów na rynek telekomunikacyjny, to spółka joint venture firm STMicroelectronics i Ericsson. W zestawieniu widnieją tylko obroty Ericssona, który reprezentuje część fablesową w spółce. Analitycy IC Insights prognozują, że najwięksi dostawcy półprzewodników wciąż będą sobie dobrze radzić na rynku, co pomoże napędzić znaczne wzrosty w fabrykach układów, takich jak np. TSMC, UMC czy GlobalFoundries. A ponadto w przyszłości wraz ze wzrostem barier wejścia, takich jak np. wysokie koszty projektowe czy większe trudności z dostępem do kapitału inwestycyjnego, czołówka wzmocni się bardziej niż reszta zestawienia.

Grzegorz Michałowski