Coraz więcej startupów na rynku

| Gospodarka ArtykułyProdukcja układów FPGA nie jest łatwym zajęciem dla firm, które dopiero zaczynają działalność na tym rynku. Z jednej strony specyfika tego biznesu, gdzie jeden produkt może być łatwo przystosowany do różnych zastosowań, gwarantuje wysokie zwroty z inwestycji. Z drugiej jednak, ogromne koszty początkowe i silna konkurencja okazały się zbyt duże dla kilkudziesięciu firm, które od początku lat osiemdziesiątych próbowały wejść na ten rynek.

Śledząc rynek logicznych układów programowalnych i liczbę firm, które po początkowych sukcesach odeszły w niepamięć, nie można się dziwić, że branża ta jest zdominowana przez największych graczy. Jak wyliczają analitycy, ponad pół miliarda dolarów zainwestowano na przestrzeni ostatnich trzech dekad w rozpoczęcie działalności na rynku FPGA, jednak większości z tych przedsięwzięć nie udało się wyjść z fazy projektowania do masowej produkcji.

|

| Rys. 1. Obroty branży FPGA w nadchodzących latach według prognoz Linley Group, dane w mld dolarów |

Od początku lat osiemdziesiątych ubiegłego wieku analitycy wyliczają ponad 50 firm, które pomimo obiecującego startu, ostatecznie wypadły z rynku, zostały sprzedane lub zmieniły profil działalności. Niewielkiej liczbie z nich udało się wprowadzić swoje produkty do sprzedaży, nie mówiąc o uzyskaniu zwrotu z inwestycji. Lista ta nie ogranicza się jedynie do małych i średnich przedsiębiorstw. Szczęścia w tej branży szukały takie firmy jak Intel, Samsung czy Texas Instruments, jednak bez większych sukcesów.

W 2008 r. konkurencji nie wytrzymały Ambric po utracie płynności finansowej i MathStar po nieudanej próbie znalezienia inwestora. W ciężkiej sytuacji znajduje się Cswitch, z którym wielu analityków wiązało duże nadzieje w związku z opracowaniem w 2006 roku technologii zdolnej zmniejszyć dystans pod względem wydajności i gęstości pomiędzy układami FPGA i ASIC. Dopiero jednak w połowie 2008 r. dostarczono pierwsze układy tego typu. Obecnie inwestorzy wycofują się ze spółki, starając się znaleźć kupca na jej aktywa i opracowane patenty.

Nowi gracze na rynku

Analitycy wymieniają pięć nowych firm rozpoczynających obecnie działalność na rynku FPGA. Według zapewnień przedstawicieli Abound Logic, wykonane w procesie 65nm układy FPGA o nazwie Raptor reprezentują dziesiątą generację produktów opartych na rozwijanej przez firmę technologii.

Są oparte na technologii SRAM i wykonane w procesie 65nm, według zapewnień oferują największe upakowanie tablic LUT, na poziomie 750 tys. Przedstawiciele firmy nie kryją ambicji konkurowania z największymi w branży, koncentrując swoją ofertę w zakresie FPGA o wysokiej wydajności. Według nich, pomimo mniejszej skali działalności, klientów może przyciągnąć zaawansowanie technologiczne oferowanych rozwiązań.

Oferta firmy, zarówno jeśli chodzi o architekturę układów, jak i narzędzia software, jest zoptymalizowana, aby klienci przyzwyczajeni do produktów Xilinx czy Altery bez problemu mogli z niej skorzystać. Abound Logic ma ośrodek zajmujący się tworzeniem oprogramowania w Armenii oraz centrum badań i rozwoju we Francji. Jako dotychczasowych inwestorów wymienia się przede wszystkim Mentora, z którą łączą spółkę powiązania biznesowe.

Trzy przykłady

Achronix Semiconductor, firma spin off z Cornell University, zebrała ponad 86 mln dol. kapitału joint venture w przeciągu ostatnich dwóch lat. Zdaniem jej przedstawicieli, oferowane przez nią układy Speedster są najszybszymi na rynku. Pierwsze ich partie zostały sprzedane w ubiegłym roku. Wraz z inną linią, zoptymalizowaną na pracę w wysokich temperaturach i przy wysokim promieniowaniu, wykorzystują one opatentowaną technologię picoPIPE, która według zapewnień pozwala trzykrotnie zwiększyć osiągi układów FPGA w porównaniu do tradycyjnych rozwiązań.

Mimo ogólnego kryzysu na rynku półprzewodników, jeszcze w połowie bieżącego roku firma rozwijała skalę działalności, zwiększając liczebności personelu, co było tłumaczone optymistycznymi wynikami finansowymi. W odróżnieniu od Abound Logic, Achronix nie konkuruje z Xilinksem czy Alterą. Według zarządu, część klientów z powodzeniem wykorzystuje w swoich projektach zarówno układy konkurencji, jak i te dostarczone przez Achroniksa.

Firma kieruje swoją ofertę przede wszystkim w sektory telekomunikacyjny, sieciowy, cyfrowego przetwarzania sygnałów, testowania i pomiarów, wysoko wydajnych komputerów oraz bezpieczeństwa i kodowania. SiliconBlue jest jedynym nowym graczem, który jako obszar działalności wybrał sektor telefonów komórkowych, na którym ma nadzieję, że FPGA zdołają zastąpić ASIC.

|

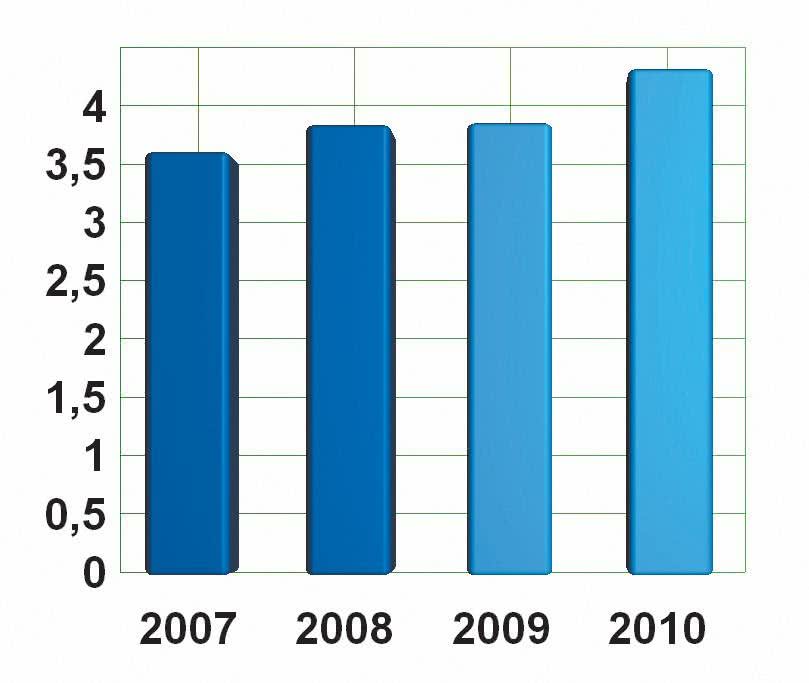

| Rys. 2. Popyt na układy FPGA w latach 2007–2010 według prognoz Gartnera, dane w mld dolarów |

W odróżnieniu od konkurencji, firma celuje przede wszystkim w zastosowania wymagające układów o niskim poborze mocy i o niskiej cenie. Jej atutami są doświadczony zespół oraz 40 mln dol. kapitału. W ofercie firmy znajdują się pierwsze na rynku układy zawierające w sobie SRAM i FPGA, układy FPGA o najniższym poborze energii na rynku czy produkty w cenie 1 dol. przy większych zamówieniach.

Produkcję obsługuje tajwańskie TSMC, wykorzystując proces 65nm. Do klientów firmy należą głównie czołowi producenci netbooków. SiliconBlue ma za sobą 40 transakcji sprzedaży i spodziewa się dostarczyć na rynek do końca 2009 roku ponad 1 mln sztuk układów. Według przedstawicieli, oznacza to, że SiliconBlue jest jedynym startupem na rynku FPGA w przeciągu ostatnich dziesięciu lat, który rozpoczął seryjną produkcję.

Firma rozwija się także pod względem wykorzystania nowych technologii procesowych. Według zapewnień, układy wykonane w procesie 40nm są w fazie rozwoju i będą dostępne w 2010 lub 2011 r., natomiast układy w technologii 28nm w 2012 lub 2013. Zdaniem analityków, pod znakiem zapytania pozostają jednak szanse firmy na skuteczną konkurencję technologii FPGA z ASIC na rynku komórkowym, gdzie układy te nadal nie są w stanie zaoferować odpowiednio niskiej ceny i poboru energii.

Branża FPGA będzie się rozwijać

Nawet mając solidne zaplecze finansowe, zaawansowaną technologicznie ofertę i zdolne kadry, przetrwać i odnieść sukces w tej trudnej dla początkujących branży jest trudno. Według części analityków, grupa nowo powstałych graczy przedstawia się obiecująco, brak jest jednak szczegółowych danych finansowych, informacji o rozwijanych technologiach i pozyskanych klientach, aby w pełni móc ocenić ich szanse rynkowe.

Na tak dużą liczbę startujących w tej branży mogą mieć wpływ rosnące ceny układów ASIC i przekonanie, że trend ten spowoduje wzrost wykorzystania układów FPGA w wielkonakładowych produktach, jak telefony komórkowe. Według prognoz Xilinksa, połączenie niskich kosztów i zaawansowanej technologii pozwoli FPGA zastąpić ASIC w większości tego typu urządzeń. Przekonują oni, że układy programowalne są lepiej przystosowane do wymagać dzisiejszego rynku, a przy tym bardziej przystępne dla mniej zamożnych odbiorców.

Dane przygotowane przez Gartnera zdają się potwierdzać ten trend. Liczba nowych projektów ASIC w 2009 r. ma spaść o 22%. Zdaniem analityków, jest to efekt nie tylko trudnych warunków ekonomicznych, ale również presji ze strony konkurencyjnych technologii, jak FPGA czy ASSP (Application-Specific Standard Products). Potwierdzają to przedstawiciele Xilinksa, prognozując ograniczenie użycia ASIC jedynie do wyspecjalizowanych aplikacji produkowanych wielkonakładowo, podczas gdy w większości przypadków względy ekonomiczne przemawiają za FPGA.

Możliwe jest to dzięki kombinacji takich czynników jak warunki ekonomiczne, aktywność rynkowa głównych graczy z branży oraz postęp technologiczny, jaki był udziałem układów programowalnych w ostatnich latach. Zwracają uwagę na wydatki jednorazowe związane z produkcją ASIC, w tym koszty architektury, fotomaski, przekraczając 60 mln dol. na produkt w przypadku procesu 45nm, a rosnące do ponad 100 mln przy technologii 32nm. Nie bez znaczenia jest także wygaśnięcie części ważnych dla rozwoju technologii FPGA patentów.

Zmniejsza to znacząco koszt wejścia nowych firm na rynek, zwalniając je z konieczności wnoszenia opłat licencyjnych. Rynek FPGA według raportu Linley Group wzrośnie z 2,5 do 3,5 mld dolarów w latach 2009–2013. Oznacza to szybsze tempo niż dla całkowitej branży półprzewodników. Analitycy nie podzielają jednak optymizmu przedstawicieli branży i nie są pewni, czy wzrost ten odbędzie się kosztem układów ASIC w aplikacjach wielkoseryjnych, gdzie względy ekonomiczne nadal przemawiają za tymi drugimi.

Pomimo że FPGA będzie powoli wchodziło na rynki dotychczas tradycyjnie kojarzone z ASIC, nie nastąpi jeszcze ich masowe użycie w konsolach do gier czy elektronice konsumenckiej. Zdaniem analityków Linley Group, prognozy producentów FPGA w tym zakresie są zbyt optymistyczne. Niemniej jednak, branża będzie się rozwijać. Obroty w sektorze komunikacyjnym wzrosną z 1,2 mld w 2009 do 1,6 mld dolarów w 2013 r. W przypadku innych dziedzin, takich jak cyfrowa telewizja, przemysłowa medycyna czy automatyka, wzrost będzie jeszcze szybszy.

Podobne prognozy przedstawiła iSuppli, przewidując, że całkowity rynek układów programowalnych zwiększy się z 3,7 do 4,2 mld w okresie od 2008 do 2013 r., co przekłada się na średnie roczne tempo wzrostu równe 2,5%. Dla porównania, dla całkowitej branży półprzewodników, średni prognozowany wzrost to 1,1%. Również Gartner wylicza, że rynek w okresie od 2007 do 2010 r. wzrośnie z 3,5 do 4,2 mld dolarów.

|

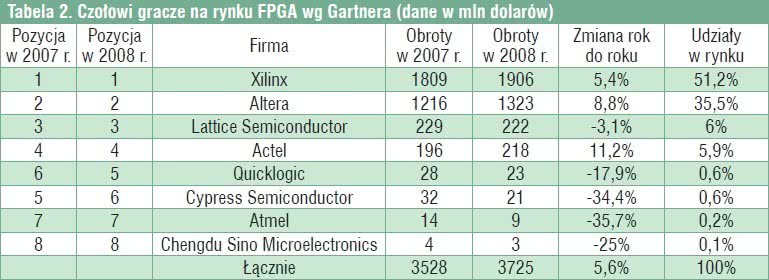

| Tab. 2. Czołowi gracze na rynku FPGA wg Gartnera (dane w mln dolarów) |

FPGA to nadal wymagający rynek

Mimo tak pozytywnych prognoz na najbliższe lata, nie oznacza to, że wejście na rynek FPGA stanie się łatwiejsze. Znawcy rynku wymieniają szereg błędów będących najczęstszą przyczyną niepowodzeń nowych przedsięwzięć w tym zakresie. Przede wszystkim zwracają oni uwagę na niedostateczne zróżnicowanie oferty wielu firm. Wiele z nich obiera docelowo zbyt wąską niszę klientów. Dodatkowo, jeśli dany obszar rynku jest już zajęty przez jednego z czołowych graczy, oznacza to nikłe szanse na sukces.

Nowym firmom ciężko jest konkurować z graczami o silnej, ugruntowanej pozycji. Lider branży, Xilinx, ma 51,2% udziałów w rynku, podczas gdy druga w kolejności Altera 35,5%. Łącznie, obydwie firmy kontrolują prawie 87% całkowitego rynku. Jeśli dodać, że operujące w dużo mniejszej skali, jednak posiadające ugruntowaną pozycję, Actel i Lattice Semiconductor, mają po ok. 6% udziałów w rynku, pozostawia to niewiele ponad 1% dla reszty branży.

Jeśli mniejsze firmy chcą ugrać większą część rynku dla siebie, zdaniem analityków muszą zaprezentować technologie oferujące korzyści będące w stanie zbilansować przewagę Altery czy Xilinksa przejawiającą się nie tylko ofertą produktową, ale także większą skalą działalności, a co za tym idzie gwarancją stabilności i szerokimi kontaktami biznesowymi.

Szczególnie w panujących obecnie trudnych warunkach na rynku stałość dostaw jest dla wielu klientów ważnym czynnikiem decydującym o ich wyborze. Niewielu graczy z branży OEM zdecyduje się na podpisanie umowy z producentem nieposiadającym silnego zaplecza finansowego gwarantującego przetrwanie w obecnym kryzysie.

Należy także pamiętać o specyfice działalności na tym rynku i wymaganiach klientów. Rozpoczęcie biznesu w branży FPGA wiąże się z kosztami związanymi nie tylko z badaniami i rozwojem na poziomie krzemu. Klienci oczekują również wsparcia w zakresie oprogramowania, wymagając zapewnienia narzędzi do projektowania w niskich cenach, a czasem również za darmo.

Aby przebić się do szerszego grona odbiorców, trzeba zatem inwestować równocześnie w rozwój sprzętowy i soft ware. Xilinx ma więcej inżynierów odpowiedzialnych za opracowywanie oprogramowania niż pracujących nad projektowaniem nowych układów, podczas gdy w przypadku Altery obydwa zespoły mają podobną liczebność. Według opinii części znawców rynku, soft ware jest równie ważnym aspektem rozwoju FPGA co krzem. Większość producentów tych układów rozpoczyna produkcję w procesach poniżej 40nm, podczas gdy dostępne narzędzia projektowe nie nadążają za technologią.

Układy te są coraz bardziej złożone pod względem architektury i programowalności, tym samym wzrastają wymagania wobec narzędzi projektowych. Zysk z rozwoju technologicznego jest tym samym okupiony rosnącymi środkami potrzebnymi na dostarczenie wspierającego go oprogramowania.

Podsumowanie

Styl działalności, omijający otwartą konkurencję z potentatami rynku, obrał zarząd Achroniksa. Istnieje także drugie podejście, realizowane przez Abound Logic, zakładające wejście na rynek układów FPGA z wyższej półki, dotychczas okupowany przez Xilinksa i Alterę. Przedstawiciele firmy przyznają jednak, że jest to możliwe jedynie dzięki zaprezentowaniu układów różniącej się od oferty silniejszej konkurencji. Żaden ze startupów nie miałby szans z nimi w starciu cenowym.

Jacek Dębowski