Przyrządy z tej grupy są awangardą miernictwa, gdyż zwykle trafiają do zadań i obszarów pracy z najnowszymi technologiami, produktami, które dopiero wejdą na rynek. Ich funkcje pomiarowe wyznaczają granice możliwości obserwacji sygnałów elektrycznych, a inżynierowie zawsze są zainteresowani tym, co dzieje się na rynku aparatury pomiarowej, gdyż bez wydajnych przyrządów w zasadzie nic dzisiaj się nie da zrobić, trudno też walczyć o jakość i wszystkie te aspekty w elektronice, które są kojarzone z nowoczesnością.

Dlatego po ponad trzyletniej przerwie powracamy w ramach raportu do omawiania aparatury pomiarowej, analizując zjawiska i trendy na tym bardzo interesującym obszarze rynku.

Wiele czynników odpowiada za rozwój rynku

Rys. 1. Zestawienie czynników pozytywnie wpływających na rozwój rynku aparatury laboratoryjnej

Aparatura pomiarowa laboratoryjna to grupa produktów, których sprzedaż powiązana jest dość mocno z ogólnym rozwojem technologii i rynku, z nowymi produktami, inwestycjami zagranicznymi, powstawaniem parków technologicznych i tworzeniem nowych firm. Wymienione obszary skupiają potrzeby zaawansowanej aparatury wykorzystywanej do nowych projektów, badań nad nowymi technologiami i wzrostem potencjału technicznego firm.

Rozwijający się rynek elektroniki ma dość duży wpływ na sprzedaż i procentowe wskaźniki wzrostu aparatury, trudno dokładnie oszacować, jak wielki, niemniej obserwacja danych podawanych w redakcyjnych ankietach na temat wzrostów i spadków obrotów dla dostawców przyrządów pomiarowych w ostatnich sześciu latach i porównanie ich ze wskaźnikami GUS opisującymi wielkość inwestycji zagranicznych daje ocenę, że nawet połowa wzrostu lub spadku sprzedaży może być wynikiem wymienionych czynników.

To z pewnością dość dużo i jeśli to oszacowanie jest zgodne z rzeczywistością, to znaczy, że wpływ czołówki technologicznej na sprzedaż jest duża. W miarę upływu lat postęp w elektronice jest coraz szybszy. Tempo dyktują nowe technologie w komunikacji, większe gęstości upakowania na płytce i rosnące szybkości sygnałów cyfrowych.

Aparatura pomiarowa wystarcza dzisiaj na krócej niż dawniej, pomimo możliwości aktualizacji oprogramowania i rozbudowy funkcjonalności w czasie eksploatacji. O ile kiedyś kupno nowoczesnego przyrządu załatwiało potrzeby pomiarowe na lata, o tyle dzisiaj konieczne są okresowe modernizacje, a wymiana oprogramowania staje się codziennością. Warto też zwrócić uwagę na szybko rosnące znaczenie jakości w elektronice.

Oczekiwania klientów, jeśli chodzi o to kryterium, bardzo szybko rosną, stąd dla producentów wypuszczenie dzisiaj na rynek niedopracowanego produktu nie wchodzi w grę. Podnoszenie wymogów jakości i bezpieczeństwa badanych produktów jest od kilku lat stałym trendem, przez co firmy muszą inwestować w nowoczesny sprzęt pomiarowy pozwalający na badania i poprawę jakości wykonywanych elementów elektronicznych.

Konieczne jest też sprawdzanie urządzeń na instalacjach, okresowa weryfikacja działania, kontrola bezpieczeństwa i zgodności z normami i standardami. Oczywiście do tego konieczna jest stosowna aparatura. Rozwój rynku aparatury pomiarowej wspierają ponadto zmiany prawne. Coraz więcej przepisów dotyczy instalacji, urządzeń, ich bezpieczeństwa działania, wpływu na środowisko i na inny sprzęt w otoczeniu, na możliwość współpracy ze sprzętem innych producentów, nakłada konieczność oznakowania produktu, przeprowadzenia badań itp.

Konieczne jest też sprawdzanie urządzeń na instalacjach, okresowa weryfikacja działania, kontrola bezpieczeństwa i zgodności z normami i standardami. Oczywiście do tego konieczna jest stosowna aparatura. Rozwój rynku aparatury pomiarowej wspierają ponadto zmiany prawne. Coraz więcej przepisów dotyczy instalacji, urządzeń, ich bezpieczeństwa działania, wpływu na środowisko i na inny sprzęt w otoczeniu, na możliwość współpracy ze sprzętem innych producentów, nakłada konieczność oznakowania produktu, przeprowadzenia badań itp.

Obszary te są definiowane przez coraz liczniejsze wymagania prawne, stad pojawia się konieczność przygotowywania protokołów i tworzenia dokumentacji na zgodność z normami, rozporządzeniami i przepisami. Dokumenty takie muszą powstawać za pomocą właściwych przyrządów. Zmiany te w coraz większym stopniu oddziałują na rynek aparatury, a doskonałym przykładem mogą być wymagania w zakresie oznaczenia CE.

Kolejnym czynnikiem wartym wymienienia są trwające modernizacje infrastruktury w wojsku, służbach mundurowych, urzędach państwowych i agencjach. Sporo się dzieje w ostatnim okresie w naszej armii i w firmach pracujących na jej zlecenie, a wiadomo, że w takich aplikacjach korzysta się zwykle z zaawansowanego sprzętu pomiarowego.

W ostatnich pięciu latach znaczącym klientem na sprzęt pomiarowy stały się też krajowe firmy EMS, zajmujące się produkcją elektroniki na zlecenie. Kupują one aparaturę do kontroli jakości produkcji, regulacji i kalibracji Jest to proces podobny do tego, co kiedyś można było obserwować w firmach telekomunikacyjnych, które wydzielały do firm zewnętrznych utrzymanie i budowę sieci, tworząc pośrednio zapotrzebowanie na sprzęt pomiarowy do takich zastosowań.

Kluczowe wsparcie ze strony funduszy

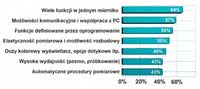

Rys. 2. Nowe funkcje w urządzeniach pomiarowych i ich znaczenie dla klientów

Jednym z ważniejszych czynników prorozwojowych dla rynku aparatury pomiarowej w ostatnim okresie były fundusze rozwojowe UE, z których finansowano sporą część wielu inwestycji. Zadaniem większości takich programów była poprawa stopnia konkurencyjności przedsiębiorstw, która realizowała się przez wzrost zaawansowania technologii. Aparatura pomiarowa doskonale odgrywała rolę narzędzia zapewniającego taki wzrost potencjału firm.

Rok 2013 to okres, w którym kończy się stary okres budżetowy Unii Europejskiej i tym samym wiele funduszy, z których branża aparatury pomiarowej korzystała w ostatnich latach. Do 2020 roku dotacji ma być znacznie mniej i mają one być stopniowo zastępowane pożyczkami. Oczywiście nie jest to na rękę przedsiębiorcom, bo będzie to wymagało od nich wykazania zdolności kredytowej, podobnie jak przy kredytach komercyjnych i oddania z czasem udzielonego wsparcia.

W ostatnich pięciu latach pomoc finansowa w postaci pożyczek wyniosła 1,5% środków, które Polska otrzymała z unijnej polityki spójności. Teraz urzędnicy chcą, aby docelowo pomoc zwrotna stanowiła nawet 70% puli finansów dla firm, przez co pomoc ta może zacząć trafiać do najbogatszych firm, omijając te nowe, innowacyjne, ale biedne.

Brak dotacji sprawi, że firmy mogą mieć gorszy dostęp do nowych technologii, a inwestycje mogą być realizowane w mniejszej skali. Dla rynku laboratoryjnej aparatury pomiarowej oznacza to, że przedsiębiorcom będzie trudniej zgromadzić kapitał, przynajmniej w początkowym etapie, bo zapewne obecnie prężnie działające firmy wspomagające uzyskanie wsparcia z funduszy zmienią się z czasem w organizatorów pożyczek.

Niemniej aparatura najwyższej klasy, a więc ta najdroższa, może być trudniej dostępna dla firm, bo pieniądze, które trzeba będzie zwrócić, korzystniej będzie wydać na tańsze, mniej zaawansowane produkty, niż drogie i zaawansowane nowości.

Kryzys jest aktualnie największym problemem rynku

Rys. 3. Zestawienie obrazujące, które czynniki oferty handlowej są w największym stopniu brane pod uwagę przez klientów przy wyborze dostawcy

Rynek profesjonalnej aparatury pomiarowej zawsze był wrażliwy na ogólną koniunkturę panującą w kraju, stąd w ostatnim okresie spowolnienie gospodarcze daje się we znaki. Oszczędności dotykają wybranych gałęzi przemysłu, następują cięcia wydatków inwestycyjnych oraz ich przesunięcia na kolejne miesiące. Nie dotyczy to wszystkich branż oraz projektów, ale znaczącej części, w tym projektów realizowanych z pieniędzy państwowych (np. wydatki świata nauki).

Specjaliści krytykują też prawo zamówień publicznych za zbyt ostre kryteria i nadinterpretację przepisów o konieczności organizowania przetargów na dostawy. Kwoty zamówień zwolnione z obowiązku organizacji przetargu są zdaniem wielu specjalistów zbyt niskie, a do tego organizowane są przetargi nawet poniżej tych kwot, co zmusza dostawców do poświęcania ogromnego wysiłku na przygotowanie dokumentów i oferty oraz na to, że w całym procesie negocjacji najważniejsza staje się cena.

Kolejnym problemem jest import przyrządów pomiarowych z Dalekiego Wschodu i ogólnie konkurencja ze strony tamtejszych producentów. Dotyczy to markowej aparatury od czołowych producentów, która w tamtym rejonie świata jest tańsza oraz tańszych marek lokalnych, które coraz częściej tworzą tzw. średnią półkę rynku o wprawdzie nie rewelacyjnych, ale nierzadko wystarczających parametrach.

Parametry użytkowe oscyloskopów, analizatorów oraz bardziej specjalizowanej aparatury jak testery nie sięgają szczytów dyktowanych przez technologiczną czołówkę, ale wielu klientom wystarczają. Producenci z tamtego rejonu nie odstają już od dawna jakością aparatury, a dla wielu kojarzą się z optymalnym stosunkiem jakości do ceny. Konkurencja ze strony Chin jak zwykle zacieśnia się, gdy na rynku nie dzieje się najlepiej, bo wówczas cena staje się najważniejsza.

Trzeba też zauważyć, że główne czynniki odpowiedzialne za wzrost nie zmieniają się od lat. W poprzednim naszym opracowaniu dotyczącym laboratoryjnej aparatury pomiarowej, które opublikowane zostało w połowie 2010 roku, w analizie trendów rynkowych wymienione zostały praktycznie te same zjawiska. Wyjątkiem były firmy EMS, których rozwój w ostatnich trzech latach był wyjątkowo dynamiczny.

To samo dotyczy czynników negatywnych - o spowolnieniu gospodarczym mówi się od 2008 roku i patrząc na wskaźniki wzrostów i spadków obrotów, widać, że 2008 rok był znacznie gorszy od obecnego okresu. Na rysunku 1 pokazane zostało zestawienie omówionych czynników pozytywnie zmieniających rynek aparatury laboratoryjnej wraz z oceną siły ich oddziaływania.

Największy wpływ na rozwój mają zdaniem ankietowanych dotacje płynące z funduszy spójności UE, które wyraźnie dominują nad całą resztą. Znaczenie kolejnych trzech pozycji: nowych technologii i standardów, zainteresowania jakością, inwestycji jest podobne. Zaskakująco nisko oceniono wpływ zmian w prawie na rynek, być może jest to konsekwencja tego, że wielkie zmiany towarzyszące oznaczeniu CE i badaniom EMC mamy już dawno za sobą.

Dostawcy katalogowi i ich wpływ na rynek

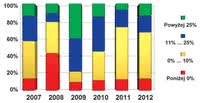

Rys. 4. Zestawienie wzrostów i spadków obrotów w latach 2007-2011 dla dostawców laboratoryjnej aparatury pomiarowej, w podziale na cztery przedziały procentowe

Od około pięciu lat popularne i standardowe przyrządy pomiarowe znanych i renomowanych dostawców aparatury pomiarowej jak Agilent Technologies LeCroy, Tektronix, Hameg (marka należąca do firmy Rohde & Schwarz) można kupić w firmach katalogowych, tak samo jak wiele innych komponentów elektroniki i automatyki.

Dla tych firm aparatura pomiarowa to smakowity kąsek, bo przyrządy pomiarowe są relatywnie droższe w stosunku do większości podzespołów elektroniki i automatyki, mają większe marże handlowe, a dzięki swojemu zaawansowaniu technicznemu stają się szansą dotarcia do bardziej wymagających i kompetentnych klientów.

Firmy katalogowe działają też w skali kontynentalnej lub światowej, przez co ich sprzedaż może być większa niż dystrybutorów działających na rynkach lokalnych. Duży potencjał finansowy umożliwia wynegocjowanie lepszych cen, co staje się źródłem wielu napięć pomiędzy dostawcami i nierzadko paradoksów. Ceny sprzętu pomiarowego są podporządkowane globalnej polityce prowadzonej przez producentów i dopasowane do rynku.

W praktyce często okazuje się, że ten sam miernik w Europie jest najdroższy, w USA oferowany po średnich cenach, a na rynkach dalekowschodnich najtańszy. Póki sieć sprzedaży była utrzymywana w ryzach za pomocą umów ograniczających możliwość sprzedaży urządzeń pomiarowych do rynków jednego kraju, ta złożona struktura jakoś funkcjonowała, ale po włączeniu się do biznesu dostawców katalogowych coraz bardziej widać, że zaczyna być niewydolna.

Z pewnością popularne oscyloskopy, analizatory i generatory można dzięki temu kupić taniej, ceną jest rezygnacja ze wsparcia technicznego i pomocy technicznej, co dla wielu klientów jest akceptowalne. Spory udział w tym ma to, że coraz lepsze oprogramowanie wewnętrzne mierników upraszcza i ułatwia korzystanie z nich, to samo można powiedzieć o interfejsie użytkownika, opartym na wyświetlaczach graficznych i ekranach dotykowych.

Tabela 1. Przegląd ofert krajowych dostawców laboratoryjnej aparatury pomiarowej

Dla tradycyjnych firm dystrybucyjnych sukces firm katalogowych oznacza długofalowe zmiany w biznesie. Do niedawna standardowe przyrządy pomiarowe zapewniały stabilny strumień sprzedaży, obecnie działalność się skomplikowała, np. na skutek coraz większej ilości pracy związanej z przetargami.

Z pewnością firmy katalogowe będą z czasem poszerzać swoje wpływy i ofertę o nowe marki, sięgać po więcej, co w przyszłości powinno doprowadzić do wyrównania cen przyrządów w skali świata i zanik różnic regionalnych. Dla krajów europejskich będzie to korzystne. Jeśli chodzi o sprzęt pomiarowy wysokiej klasy, to pozostanie on domeną tradycyjnych dystrybutorów, ale firmy te będą mieć coraz szerszą ofertę urządzeń od różnych producentów.

Innymi słowy, dotychczasowy pionowy model biznesowy zorganizowany wokół silnej marki producenta (np. Tektronix = Tespol) zmieni się w poziomy, wyspecjalizowany na typ aparatury (Tespol = zaawansowana aparatura wysokiej klasy różnych producentów). Zmiany takie już zachodzą.

Bernard Golczak Bernard Golczak

INMEL

- Czego oczekują klienci od dostawców profesjonalnej aparatury pomiarowej?

Z perspektywy 25 lat działalności firmy INMEL na rynku aparatury pomiarowej i bezpośrednich kontaktów z użytkownikami takiej aparatury, uważam, że najważniejszą cechą dla użytkownika aparatury jest pewność działania przyrządu i pewność, że deklarowane przez producenta parametry techniczne są spełnione.

Zaufanie do wskazań przyrządu pomiarowego jest bezpośrednio przenoszone na jego producenta, co w konsekwencji daje zaufanie do określonej marki. Jeżeli nastąpi awaria przyrządu, klient oczekuje szybkiego i skutecznego serwisu. Istotną rzeczą, na etapie wyboru aparatury, są kompetencje techniczne dostawcy i gotowość do udzielenia wsparcia technicznego w każdym czasie.

Na drugim miejscu wśród oczekiwań klienta umieściłbym wyważony stosunek ceny do parametrów technicznych i funkcji użytkowych przyrządu. Są to podstawowe oczekiwania klienta, jakie musi spełnić dostawca, chcąc budować trwały związek pomiędzy klientem a firmą i jej produktem.

- Jakie są czynniki sprzyjające rozwojowi rynku profesjonalnej aparatury pomiarowej w Polsce?

Głównym czynnikiem sprzyjającym rozwojowi profesjonalnej aparatury pomiarowej, w ciągu ostatnich lat, są dotacje z Unii Europejskiej. Nowa aparatura jest niezbędna w wielu realizowanych programach, mających na celu wzrost konkurencyjności i rozwój technologiczny gospodarki. Kolejnymi ważnymi czynnikami stymulującymi rozwój rynku są wymagania prawne dotyczące bezpieczeństwa, kompatybilności EM i jakości, nakładające na producentów konieczność testowania produktów na etapie projektowania i produkcji.

To także wysokie standardy jakościowe wymuszające ciągłą kontrolę produkcji przez wiarygodne narzędzia pomiarowe, rozwój nowych technologii, np. rozwój bezprzewodowych sieci transmisji danych, modernizacja istniejącej bazy pomiarowej przez przemysł i wojsko, no i ogólny poziom koniunktury gospodarczej.

|