Obie strony takiej kooperacji korzystają więc z biznesowej synergii, która nieprzerwanie od około 15 lat przyspiesza rozwój całej elektroniki. Do tematu montażu elektroniki na zlecenie powracamy w ramach raportu "Elektronika" po raz kolejny, po trzyletniej przerwie. Analizujemy zjawiska i zmiany, jakie zaszły w tym czasie i próbujemy ocenić dalsze perspektywy tej naszej krajowej specjalności.

Czynniki sprzyjające rozwojowi rynku usług EMS/CEM

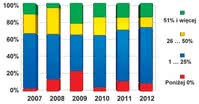

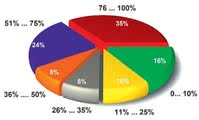

Rys. 1. Zestawienie wzrostów i spadków obrotów zanotowanych w latach 2007-2012 dla krajowych firm EMS/CEM

Najważniejsze czynniki sprzyjające rozwojowi rynku usług produkcji kontraktowej to oczywiście niższe koszty pracy, co przekłada się na tańsze usługi w Polsce niż w krajach Europy Zachodniej. Liczą się też wysokie kompetencje naszej kadry, wiedza na temat technologii produkcji, dobra jakość i rzetelność krajowych firm. Kolejne czynniki to korzystna lokalizacja Polski, a więc na terenie Unii Europejskiej, wzrost znaczenia outsourcingu (kooperacji) w produkcji elektroniki na całym świecie, będący wynikiem rosnącego znaczenia specjalizacji i wzrostu stopnia skomplikowania elektroniki.

Polskie firmy zaczynają powoli odnosić korzyści ze zwiększających się kosztów w firmach azjatyckich, a ich konkurencyjność na rynku światowym jest dzisiaj lepsza niż kilka lat temu. Skutkiem jest częściowy powrót produkcji w nasze rejony. Oczywiście nie byłoby to możliwe bez wielu inwestycji krajowych przedsiębiorstw tego typu w park maszynowy, w ostatnich 5 latach były one szczególnie dynamiczne.

Rośnie też rynek krajowej elektroniki, powstaje wiele małych i średnich firm, które rozpoczynają produkcję seryjną swoich opracowań, tworzą się biura konstrukcyjne, a same usługi montażu dostępne są nawet gdy zamawiający potrzebuje wykonać małą serię. Elektroniki w naszym otoczeniu, tej konsumenckiej i profesjonalnej, jest coraz więcej.

Dominująca technologia montażu powierzchniowego, dostępność elementów SMD i ogólne trendy konstrukcyjne są dzisiaj takie, że w produkcji zawsze potrzebne są maszyny, nawet dla jednej sztuki. Czasy, gdy przynajmniej prototyp można było robić półprofesjonalnie, szybko odchodzą w przeszłość wraz z nowymi obudowami układów scalonych, małymi rastrami i podobnymi czynnikami kojarzonymi z wysokim zaawansowaniem technologii.

Co w największym stopniu ogranicza rozwój?

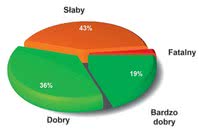

Rys. 2. Zdaniem 54% ankietowanych specjalistów, w pierwszym kwartale 2013 roku koniunktura była dobra lub nawet bardzo dobra

Za najważniejszy, bo najczęściej pojawiający się w ankietach, czynnik przeszkadzający w rozwoju rynku usług CEM/EMS specjaliści zgodnie uznali spowolnienie gospodarcze oraz ogólnie nie najlepszą sytuację panującą na rynku. Wyniki sprzedaży firm usługowych, zajmujących się montażem, są prostym przełożeniem koniunktury panującej w gospodarce na rynku krajowym i tym, co się dzieje w Europie, a więc także w najbliższych nam krajach sąsiednich.

Póki nie ma tam zdecydowanego odbicia i wyraźnych sygnałów zapowiadających wzrost, omawiany biznes będzie cierpiał. Myśli tej nie należy jednak odczytywać, że przełożenie sytuacji w gospodarce UE na biznes kontraktowy jest silne i determinujące całość relacji w branży, raczej należy mówić o mniej lub bardziej silnym wpływie niż o pełnej zależności.

Gdy na rynku sytuacja jest nie najlepsza, wiele firm, które nie korzystało z usług firm zewnętrznych, przekonuje się do kooperacji. Przedsiębiorstwa z zagranicy, które trwały latami w ustalonych ramach współpracy z lokalnymi firmami lub też produkowały samodzielnie, szukają dzisiaj szans na obniżenie kosztów, stąd kryzys nie w każdym przypadku oznacza spadek liczby zleceń. Widać to na przykład po tym, że rośnie liczba zapytań ofertowych.

Firmy szukają sposobów poprawy rentowności i nieustannie sprawdzają, co za ile mogą otrzymać. Gdy trend ten dotyczy producentów, którzy do tej pory wytwarzali sami lub firm zagranicznych szukających swoich szans na rynkach położonych na wschód od Europy Zachodniej, można się tylko cieszyć. Ale gdy pytania ofertowe płyną od producentów elektroniki korzystających z usług kontraktowej produkcji, oznacza to niestety presję na obniżenie ceny.

Czy krajowy rynek usług EMS/CEM jest w stanie wojny cenowej? Wojna to stanowczo za mocne słowo, ale presja na niską cenę pojawiała się w opiniach wielu specjalistów. Część firm wręcz uważa, że producenci OEM mają absurdalnie wygórowane oczekiwania dotyczące kosztów usługi i wymuszają poziom uniemożliwiający rozwój firmom kontraktowym. Mimo że ceny montażu potrafią nierzadko stanowią tylko 1% ceny finalnej urządzenia, nadal są widoczne oczekiwania w kierunku ich redukcji.

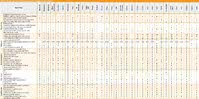

Tabela 1. Przegląd ofert dostawców usług w zakresie produkcji elektroniki w Polsce

Rynek kontraktowy nie jest też ograniczony do obszaru Polski, w zakresie większych serii silną barierą są dla nas oczywiście Chiny, ale dla mniejszych serii realną konkurencją są także firmy rumuńskie i ukraińskie. One w pewnym stopniu ograniczają tempo rozwoju rynku krajowego i nawet jeśli za tamtejszymi usługodawcami nie kryje się zawsze najwyższa jakość, na relacje w kraju z pewnością oddziałują.

Tymczasem koszty ponoszone przez producentów elektroniki na zlecenie wcale nie maleją. Firmy narzekają na koszty ZUS-u, wahania kursów walut, problemy z płynnością finansową kontrahentów i powstającymi zatorami płatniczymi, które zawsze pojawiają się w gorszych okresach jak teraz. Rosną ceny energii i składników infrastruktury, koszty pracy, co przy malejących cenach usług i sporej liczbie firm kontraktowych istniejących w Polsce prowadzi do spadku rentowności tej działalności.

Wysokie są też koszty inwestycyjne, a więc gruntów, usług budowlanych i oczywiście sprzętu technologicznego. Paradoksalnie kryzys oddziałuje pozytywnie na rynek, bo powoduje wyhamowanie wzrostu cen, niemniej ponieważ proces ten dotyczy nie tylko Polski, ale całej UE, czynnik ten nie ma niestety dużego znaczenia dla relacji rynkowych w omawianym sektorze.

Stałe zainteresowanie produkcją własną

Rys. 3. Aktualna sytuacja na rynku usług produkcji na zlecenie oceniana jest w większości jako dobra

Coraz więcej firm produkcyjnych inwestuje we własne linie produkcyjne, wbrew modzie na outsourcing i nie patrząc na to zagadnienie od strony ekonomicznej. Wynika to w dużej mierze z charakteru i profilu naszego rynku, nastawionego na sprzęt specjalistyczny, na krótkie i średnie serie, częste zmiany oraz modyfikacje w zakresie funkcjonalności produktów. Wielu producentów takich urządzeń woli mieć własny park maszynowy, pozwalający na optymalizację produkcji, bo elastyczność, pełne panowanie nad jakością i produkcją ma dla nich wymiar większy niż obniżki kosztów.

Chęć do trzymania produkcji we własnym zakresie to także zaszłość historyczna, wynik istnienia stereotypów w myśleniu wśród kadry zarządzającej i właścicieli i, co często mówią szefowie firm kontraktowych, skutek niedokładnego liczenia kosztów w firmach, zarówno po stronie produkcji, jak też wynikających ze złej jakości.

Niestety małe i średnie firmy są często zarządzane przez kadrę inżynieryjną, skupiającą się na aspektach technicznych i rozwoju produktów od strony technologii. Dla takich osób zarządzanie firmą jest zwykle działalnością drugoplanową, realizowaną metodami chałupnicznymi, patrząc od strony wiedzy i kompetencji menedżerów po studiach w tym kierunku. Stąd produkcja w firmie jest także rozwijana, bo kadra tego chce.

Sprzyja temu coraz większa dostępność i lepsze ceny maszyn do montażu, które mają dzisiaj często funkcje zoptymalizowane pod kątem produkcji niskoseryjnej, o wysokiej elastyczności i niewielkich rozmiarach. W ramach automatu pick & place dostępne są też opcje nakładania pasty lutowniczej, a cała linia technologiczna wcale nie jest taka duża. Producenci elektroniki korzystali w ostatnich latach z możliwości wsparcia finansowego zapewnianego przez wiele funduszy strukturalnych UE, podobnie zresztą jak producenci kontraktowi. Urządzenia kupowane w ramach projektów rozwojowych służyły poprawie potencjału technologicznego, co też wpłynęło na to, że inwestycje w produkcję własną nie są postrzegane wyłącznie przez pryzmat kosztów.

Negatywny wpływ na rynek usług EMS mają też zmiany w elektronice, a dokładniej coraz szybsze tempo rozwoju tego rynku i coraz większe zaawansowanie technologiczne sprzętu elektronicznego. Jednym z efektów tej szybkości jest skracanie się czasu życia wyrobów, nieustanna konieczność zmian w zakresie potrzebnych usług, liczbie niezbędnych operacji technologicznych.

Negatywny wpływ na rynek usług EMS mają też zmiany w elektronice, a dokładniej coraz szybsze tempo rozwoju tego rynku i coraz większe zaawansowanie technologiczne sprzętu elektronicznego. Jednym z efektów tej szybkości jest skracanie się czasu życia wyrobów, nieustanna konieczność zmian w zakresie potrzebnych usług, liczbie niezbędnych operacji technologicznych.

Ogólnie prowadzi to do stałego rozbudowywania parku technologicznego, co nie jest tanie i łatwe dla firmy, która musi walczyć z presją na ceny. Inwestycje związane z rozwojem technologii zawsze były niełatwe, ale póki mogły być finansowanie w sporej części z programów pomocowych, rozwój można było uznać za dostępny. Teraz wiele funduszy UE kończy się, co dla omawianego rynku może zapowiadać spowolnienie inwestycyjne.

Mimo że pozornie brakuje bezpośredniego powiązania, na rynek usług kontraktowych wpływa też sytuacja w innych sektorach związanych z produkcją elektroniki, przede wszystkim płytek drukowanych i komponentów elektronicznych. Wynika to z rosnącego znaczenia kompleksowości omawianych usług.

Skoro klienci oczekują od firm kontraktowych, że zapewnią im kompletne portfolio usług, to praca tych firm staje się zależna od innych rynków. Przykład na taki wpływ płynie głównie z rynku podzespołów elektronicznych, który od 2009 roku uznawany jest za bardzo trudny na skutek długich terminów dostaw, wysokich cen, słabej jakości elementów, zagrożenia podróbkami itp.

Sławomir Tkacz Sławomir Tkacz

dyrektor handlowy ds. produkcji w firmie Elhurt

- Jakie zjawiska na rynku usług kontraktowych warto wyróżnić?

Rynek EMS charakteryzuje się wysokim stopniem rywalizacji pomiędzy firmami, a sama konkurencja jest mocno zróżnicowana. W branży aktywnie działają zarówno firmy zatrudniające do kilkuset osób, mające bardzo rozbudowaną infrastrukturę i wyspecjalizowane wyposażenie, ale też takie, które świadcząc usługi po możliwie jak najniższych cenach, gotowe są wykonywać usługi w zupełnie nieprzystosowanym do tego środowisku, nie zachowując przy tym odpowiednich standardów.

W obecnej chwili takie firmy potrafią skusić klientów ceną i są w stanie zapewnić sobie byt. Wysokie standardy, jakie narzucają klienci oraz wszelkie regulacje unijne, spowodują prawdopodobnie znikanie małych usługodawców w najbliższych latach, a na rynku pozostaną tylko najsilniejsi gracze.

Klienci zaczynają dostrzegać i rozumieć w pełni zalety płynące z outsourcingu, co powoduje, że coraz chętniej poszukują partnerów przy produkcji swoich wyrobów. Nie chcą angażować się finansowo w utrzymywanie parków maszynowych i ich obsługi, na aspektach sprzedaży i rozwoju produktu. Poprawia się także rozumienie, jak funkcjonuje dostawca kontraktowy, a same stosunki stają się bardziej partnerskie. Klient coraz częściej oczekuje sugestii, a nawet konstruktywnej krytyki od usługodawcy kontraktowego w odniesieniu do ich projektu, tak by uczynić go bardziej przyjaznym dla masowej produkcji, a co za tym idzie lepszym jakościowo, a nawet tańszym.

- Sprzedaż usług za granicę - czy jest naszą szansą?

Polska jako kraj członkowski UE stanowi ciekawą alternatywę dla Chin w kontekście usług kontraktowych dla naszych zachodnich sąsiadów. Powodów ku takiemu rozumowaniu jest kilka. Koszty pracy w Polsce są kilkakrotnie niższe niż analogiczne koszty w Europie Zachodniej. Odległość w dobie samolotów i tanich linii lotniczych nie stanowi już przeszkody. Nie ma tu problemu dużych różnic czasowych ani barier kulturowych.

Wydaje się więc, że sprzedaż za granicę będzie się mocno rozwijać w najbliższych latach, a polskie firmy powinny wykorzystać to zjawisko, czego przykładem powinny być duże polskie firmy świadczące usługi EMS, takie jak Fideltronik, Assel czy Elhurt. Zagrożeniem jednak dla tego pozytywnego trendu na pewno mogą być pozostałe kraje nadbałtyckie oraz cała ściana wschodnia, czyli państwa takie jak Ukraina, Białoruś, Rosja.

|

Wpływ rynku międzynarodowego i krajowych OEM-ów

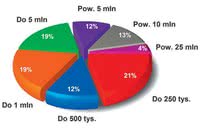

Rys. 4. Obroty uzyskiwane przez krajowych usługodawców. Dla 21% firm nie przekraczają one 250 tys. złotych rocznie

Pozycja firm dalekowschodnich wielu specjalistom wydaje się uprzywilejowana na skutek polityki celnej i rządowej w zakresie wsparcia dla rodzimego biznesu. Małe stawki celne dla elektroniki gotowej importowanej z Chin, w połączeniu z kilkunastoprocentowym cłem na materiały, tworzą preferencje dla tamtejszych usługodawców. Jest to szczególnie widoczne w przypadku większych serii produktów, o które w zasadzie rynek krajowych przedsiębiorców nie ma co walczyć.

Wiele osób uważa, że cło na importowane z Chin do UE towary powinno zostać nałożone po to, aby wyrównać szanse lokalnych przedsiębiorców, którzy ponoszą o wiele większe koszty w porównaniu z tamtejszymi producentami, związane m.in. z ochroną środowiska, ubezpieczeniami itp. To jednak jest sprawa polityków, na którą zwykły przedsiębiorca nie ma w zasadzie wpływu.

Mimo że branża kontraktowa jest już, jak na warunki krajowe, całkiem spora, nie powstało żadne stowarzyszenie branżowe ani organizacja dbająca o reprezentację i wspólne interesy. Podobnie beznadziejna sprawą jest brak wsparcia ze strony państwa dla rozwoju elektroniki i zaawansowanych technologii, co jest normą w Korei Południowej i na Tajwanie.

Tam targi elektroniczne otwiera prezydent, co pokazuje, jakie jest podejście władz do branży. W naszych mediach nierzadko słychać utyskiwania urzędników na to, że krajowe przedsiębiorstwa nie są innowacyjne i słabo wypadają w unijnych rankingach, oceniających zaawansowanie technologii, liczbę patentów, wdrożeń i inwestycji w high tech. Narzekać nie jest trudno, znacznie trudniej dociec skąd taka sytuacja wynika, a jeszcze trudniej ją zmienić.

Ceny usług kontraktowych zbijają też producenci elektroniki, którzy zainwestowali w park maszynowy o dużej wydajności, niezbędny do własnej działalności. Maszyny praktycznie zawsze mają dużą rezerwę mocy przerobowych, stąd firmy te próbują sprzedać nadwyżki na wolnym rynku. W ich przypadku ekonomia działania ma inny wymiar, bo takie zlecenia traktowane są jako premia w normalnym okresie, a w czasie dekoniunktury jako sposób na zgromadzenie środków finansowych niezbędnych do opłacenia kosztów stałych przedsiębiorstwa.

Innymi słowy, producent elektroniki może sprzedać usługi poniżej kosztów i dalej uważać to za opłacalne, bo w ten sposób zmniejsza sobie ew. stratę, przestój. Takie zlecenia zewnętrzne to też element szkolenia kadry i nabywania doświadczenia. Efektem jest przesuwanie progów odniesienia cenowego w dół dla całego rynku.

Nowości pojawiające się w branży kontraktowej

Rys. 5. Zestawienie obrazujące, ile procent dochodu firmy uzyskują ze sprzedaży usług EMS. Dla 35% przedsiębiorstw biznes ten daje więcej niż 75% przychodów

Od mniej więcej pięciu lat większość nowości w usługach kontraktowych można powiązać z rosnącym znaczeniem jakości w produkcji. Ta jakość to trochę słowo-klucz, trochę mantra powtarzana przy każdej okazji, jak "wsparcie techniczne" u dystrybutorów podzespołów, dlatego warto doprecyzować, że oznacza ono zaawansowanie technologiczne, powtarzalność i dokładność procesu technologicznego mierzoną liczbą braków i złych pakietów powstających w produkcji. Można też powiedzieć, że jakość to wszystkie działania techniczne i organizacyjne, które prowadzą do większej dokładności i precyzji montażu.

Dlatego wiele nowych produktów pojawiających się na rynku związanych jest z kontrolą montażu za pomocą testów optycznych nakładanej pasty lutowniczej, połączeń po lutowaniu, inspekcji rentgenowskiej trudno dostępnych miejsc, na przykład między laminatem a spodem układu w obudowie BGA.

Idąc dalej w tym kierunku, do nowości zalicza się często sprzęt do lutowania selektywnego, w tym takiej operacji dokonywanej na fali oraz do lutowania kondensacyjnego, a więc za pomocą par cieczy. Te operacje dotyczą gęsto upakowanych płytek drukowanych, zawierających elementy przewlekane, wciskane, a także podzespoły o dużych gabarytach.

Mimo wielu zalet montażu powierzchniowego, technicznych i ekonomicznych, nadal na płytkach znaleźć można wiele elementów przewlekanych. Są one nieodłączną częścią elektroniki dużej mocy, systemów zasilających, układów wejściowych w systemach pomiarowych i wielu innych aplikacji. Złącza, elementy indukcyjne, tranzystory mocy, moduły, filtry, anteny, ekrany i podobne są montowane ręcznie, stąd większość producentów musi mieć stanowiska do obsadzania takich elementów.

Widać to na wielu zdjęciach z zakładów oraz w danych pokazanych w tabelach 1 i 2. Lutowanie selektywne to z pewnością metoda na ograniczenie nakładów pracy ręcznej przy montażu i konieczności utrzymywania w działaniu agregatu do lutowania na fali. Elementy THT można wówczas lutować w jednym cyklu, i jednocześnie uwolnić się od problemów z powtarzalnością montażu ręcznego.

Tabela 2. Przegląd ofert dostawców usług w zakresie produkcji elektroniki w Polsce

Dla producentów montaż THT to źródło kosztów, czynnik negatywny dla jakości (z uwagi na pracę ludzką). Dlatego rozwiązania pozwalające automatyzować operacje THT, w całości lub chociażby w części, cieszą się zainteresowaniem. Na rynku są dostępne automaty pick & place umożliwiające też montaż THT, a wybrane elementy, głównie złącza, są dostępne w wersjach wciskanych.

Inwestycje w jakość to także urządzenia do hermetyzacji elektroniki (zalewanie, lakierowanie i lakierowanie selektywne). W zakresie elementów do nowości zaliczają się urządzenia pozwalające na montaż BGA, układów chip on chip, układanie elementów na podłożach elastycznych.

Nowości na rynku EMS to także usługi powiązane z produkcją, jak badania klimatyczne, kontrola oryginalności elementów oraz wszystkie składniki usługi kompleksowej zleceń: od projektu, wsparcia inżynieryjnego, wykonania (łącznie z PCB), poprzez zakup elementów, ich położenie, po testowanie gotowych podzespołów oraz wysyłkę do klienta organizację rozwiązań logistycznych, a także serwis i refurbishment. Można więc powiedzieć, że nowością na rynku jest coraz większa integracja usług.

Do nowinek zaliczają się także pomiary czystości jonowej płytek drukowanych, pozwalające ocenić stopień zabrudzenia procesu technologicznego, co ma znaczenie dla zapewnienia niskich upływności oraz odporności na korozję połączeń lutowanych. To także szablony metalowe o zmiennej grubości (stopniowane), które stosuje się na upakowanych płytkach drukowanych po to, aby zapewnić odpowiednią ilość pasty lutowniczej dla dużych elementów i jednocześnie nie powodować zwarć w rejonach o gęstym upakowaniu. Szablony te wykonuje się metodami cięcia laserowego z wykorzystaniem blach stalowych z pocienionymi lokalnie fragmentami.