Powodem jest to, że tak naprawdę nie da się tych zagadnień nauczyć oraz poznać metod postępowania, które zapewnią sukces po wdrożeniu. Liczy się wiele drobnych szczegółów, interakcje między poszczególnymi częściami składowymi, których nie sposób przewidzieć.

Powodem jest to, że tak naprawdę nie da się tych zagadnień nauczyć oraz poznać metod postępowania, które zapewnią sukces po wdrożeniu. Liczy się wiele drobnych szczegółów, interakcje między poszczególnymi częściami składowymi, których nie sposób przewidzieć.

W miarę jak współczesna elektronika staje się coraz bardziej zminiaturyzowana i rośnie jej skomplikowanie, takich problemów, źródeł możliwych interakcji jest coraz więcej, stąd potrzeba badań, zwłaszcza tych dostępnych w czasie prac projektowych, nieustannie się zwiększa.

Badania i pomiary w laboratoriach tworzą więc niezbędne sprzężenie zwrotne w pracy inżynierskiej, praktycznie weryfikujące zastosowane rozwiązania układowe i jakość wybranych komponentów. Dlatego ich znaczenie rynkowe będzie cały czas rosło, a zakres realizowanych badań będzie się nieustannie poszerzał.

Warto dodać, że wymagania określone przez normy stale się zmieniają i nie stanowią one zamkniętego katalogu, który wszyscy znają i potrafią się w nim sprawnie poruszać. Tak naprawdę normy cały czas się zmieniają, bo są dopasowywane do zmieniających się warunków.

Tworzone są nowe regulacje obejmujące specyficzne aplikacje lub sektory branżowe, na skutek czego już samo ustalenie zakresu norm, które muszą być spełnione dla danego projektu, jest niełatwe. Trend jest taki, że wymagania rosną, zwiększa się statystycznie liczba wykonywanych i koniecznych badań. Poza wymaganiami norm, jest to konsekwencja rozwoju elektroniki, która wdziera się na coraz to nowe obszary.

W takich warunkach działalność placówek badawczych wydaje się dobrze powiązana z branżą, a przyszłość pewna i przewidywalna. W rozwoju trochę przeszkadza brak skutecznego nadzoru nad rynkiem, niedostateczna świadomość problemów i wagi tych zagadnień, ale bezsprzecznie w wielu miejscach widoczna jest ewolucja postaw i podejścia do badań. Trudno ocenić, ile jeszcze czasu musi upłynąć, aby rynek można było uznać za dojrzały, ale bezsprzecznie ostatnie trzy lata zmieniły wiele na plus.

Badania od strony biznesu

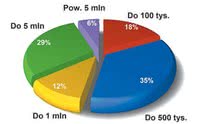

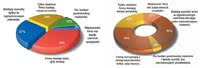

Rys. 1. Struktura obrotów krajowych placówek badawczych - największa grupa obejmująca 35% placówek sprzedaje usługi za 100-500 tys. zł rocznie

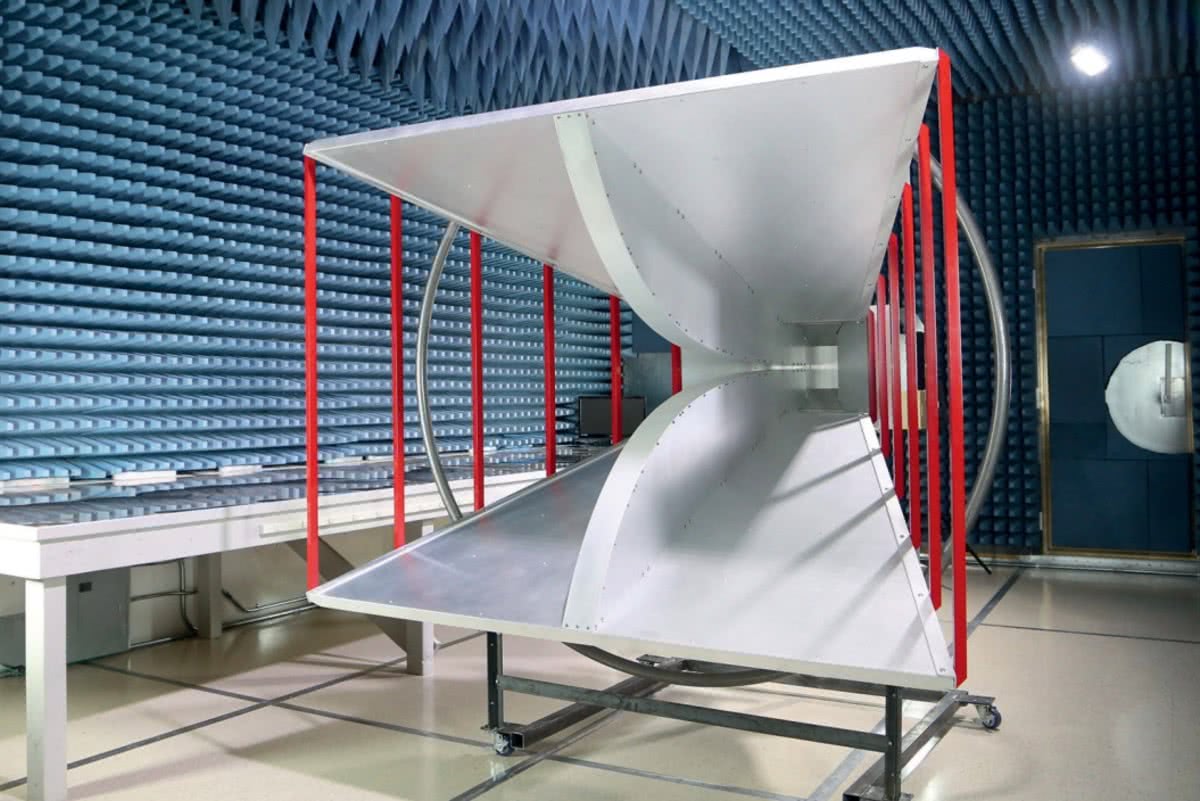

Od strony biznesu prowadzenie laboratorium badawczego dla urządzeń elektronicznych to duże wyzwanie. Aparatura pomiarowa jest kosztowna, nierzadko konieczne są specjalne pomieszczenia, np. na komorę i kompetentną kadrę pracowników, zdolną nie tylko wykonywać pomiary, ale rozumiejącą istotę zjawisk, uwarunkowania prawne i wymagania nakładane przez normy.

Klienci laboratoriów oczekują, że placówka pomoże im rozwiązań problemy z urządzeniem od strony EMC w ramach badań pre compliance lub godzin inżynierskich dodanych do usługi pomiarowej, przez co infrastruktura badawcza, a więc sprzęt, ludzie i pomieszczenia, tworzą duże koszty. Równoważenie tych wydatków przychodami nie jest łatwe.

Widać to na naszym zestawieniu z rysunku 1, gdzie zilustrowana została struktura obrotów takich placówek. Przychody największej grupy (35% pytanych) zawierają się w przedziale 0,1-0,5 mln zł rocznie, druga w kolejności grupa 29-procentowa sprzedaje usługi za 1-5 mln zł. Nadal jest to na tyle niewiele, że w zasadzie wyklucza możliwość pracy jednostek innych niż tych istniejących przy placówkach naukowo-badawczych lub firmach produkcyjno-usługowych, dla których badania są uzupełnieniem oferty i czymś dodatkowym do większej całości.

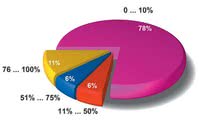

Rys. 2. Ocena, jaka część obrotów firm pochodzi z działalności badawczo-pomiarowej - dla 78% jednostek to drobna część biznesu przynosząca do 10% przychodów

Ten dodatek należy postrzegać w sensie sfinansowania inwestycji oraz późniejszej sprzedaży. Należy jednak dostrzec, że w porównaniu do analogicznego badania, jakie wykonaliśmy trzy lata wcześniej, sprzedaż usług badawczych wyraźnie się zwiększyła. Wielkości pól na wykresie przesunęły się w kierunku tych większych, potwierdzając tezę o tym, że usług sprzedaje się więcej.

Skalę udziału pionów i działów badawczych w strukturze przedsiębiorstw widać na rysunku 2. 78% takich laboratoriów tworzy do 10% wolumenu sprzedaży firmy, a więc tak jak powiedziano wcześniej, uzupełnia działalność badawczo-naukową, produkcję kontraktową, sprzedaż zaawansowanej aparatury pomiarowej itp. aktywność.

Ponownie warto odnotować, że trzy lata temu ten udział dla pierwszej grupy był jeszcze większy (83% vs. 78% teraz), co pozwala przypuszczać, że znaczenie laboratoriów rośnie na skutek nie tylko powiększającej się liczby wykonywanych badań, ale także czynników technicznych, jak wzrost skomplikowania urządzeń, większa waga przykładana do jakości elektroniki, wzrost potencjału technologii komunikacji bezprzewodowych oraz sama świadomość potrzeby kontrolowania takich zjawisk. Ta zwiększająca się świadomość powoli zaczyna przynosić efekty biznesowe.

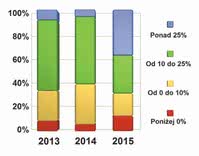

Rys. 3. Zestawienie spadków i wzrostów obrotów dla krajowych placówek badawczych w latach 2013-2015

Rysunek 3 ilustruje wzrosty i spadki sprzedaży usług przez placówki wymienione w tabeli 2. Jak widać, lata 2013 i 2014 były do siebie podobne i charakteryzowała je duża rozpiętość uzyskiwanych wyników, od sporych wzrostów po niewielkie spadki. W 2015 roku widać natomiast większą zmienność, bo rozpiętość wyników się zwiększyła.

Może to wynikać z tego, że okres ten był przełomowy dla wielu projektów realizowanych z programów unijnych, niektóre z nich się kończyły z uwagi na zamykanie okresu budżetowego UE, a inne jeszcze nie zostały uruchomione. Poprzedni rok był też okresem bardzo dobrym w krajowej gospodarce i oczywiście także dla całej branży przemysłowej, co musi się w jakimś ułamku przełożyć na sytuację w badaniach.

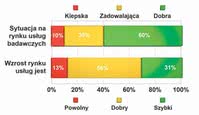

Odniesienie do aktualnego okresu (połowa 2016 roku) można znaleźć na rysunku 4, gdzie pokazana została ocena aktualnej sytuacji na rynku usług badawczych, a także tempa rozwoju rynku. Zdaniem 60% pytanych sytuacja w bieżącym okresie jest dobra, a 58% ankietowanych potwierdziło, że rynek rośnie w dobrym tempie.

Tabela 1. Przegląd ofert krajowych laboratoriów badawczych urządzeń elektronicznych

Są to niewątpliwie korzystne wiadomości, na które wiele placówek czekało od dawna, bo wydaje się, że po długim okresie bezruchu doszliśmy do momentu że edukacja branży zaczyna przynosić efekty i świadomość znaczenia badań oraz konieczności spełnienia wymagań dla urządzeń elektronicznych jest obecnie na dużo wyższym poziomie niż jeszcze kilka lat temu.

Wzrost liczby wykonywanych badań i samego rynku usług tego typu z pewnością w jakiejś części wynika z większej świadomości potrzeby badania i realnych działań przedsiębiorców, którzy obowiązki prawne coraz słabiej postrzegają jako uciążliwość, którą najlepiej obejść. Potwierdzenie takiej tezy widać na niektórych wykresach wykonanych z danych pozyskanych w badaniu ankietowych, niemniej nie zawsze są to dane oczywiste.

Przykładem może być ocena podejścia firm do badań, która zawsze stanowiła papierek lakmusowy wskazujący na poziom edukacji branży w tytułowym obszarze. Zmiany na korzyść są - trzy lata temu aż 23% pytanych specjalistów było zdania, że większość firm nie bada swoich urządzeń, omijając i zaniedbując wymagania wynikające z dyrektyw UE.

Rys. 4. Ocena aktualnej sytuacji na rynku oraz tempa jego rozwoju

Aktualnie (rys. 5) uważa się, że takich firm jest tylko 3%. Duży korzystny spadek widać też w grupie "firmy korzystają z usług laboratoriów, tylko gdy muszą". W 2013 roku ten kawałek tortu oceniono na 58%, obecnie 33% - to prawie dwukrotna zmiana na plus! Pozostałe pola wykresu także znacząco się zmieniły w pożądanym kierunku.

Poza wzrostem świadomości firm elektronicznych co do zagadnień EMC i znaczenia innych badań dla jakości i potencjału rynkowego urządzeń w zmianie tej niewątpliwie pomogły same laboratoria, które szybko dostrzegły, że bliżej im jest do działów konstrukcyjnych niż do urzędów. Urzędowy język, mnogość norm, dokumentów i formalnych wymagań związanych z badaniami, zawsze był dla środowiska inżynierskiego barierą mentalną.

Z tych powodów placówki badawcze postawiły na kompetencje merytoryczne, na elastyczność i pomoc w doprowadzeniu urządzenia do stanu akceptowalnego od strony prawnej, a nie na pieczątki i raporty. Owszem, one są potrzebne, ale zanim dojdzie do stemplowania, niezbędne są badania wstępne (pre compliance), godziny inżynierskie, konsultacje.

Rys. 5. Ocena podejścia producentów urządzeń elektronicznych do obowiązku badania wyrobów: po lewej wynik aktualnego badania, po prawej analogiczne zestawienie sprzed trzech lat

Firmy oczekują kompleksowego rozwiązania problemu, a nie oceny i wydaje się, że stawiając na takie podejście do współpracy, sporo się zyskuje. Badania cząstkowe kontrolujące poszczególne etapy prac konstrukcyjnych i podobne, jakie laboratorium daje do dyspozycji swoim klientom po to, aby mogli nie tylko dowiedzieć się, że jest źle, ale także, co niedomaga i jak to można poprawić, stały się standardem dla placówek z pierwszej ligi.

Kolejnych danych i potwierdzeń dla zaprezentowanej oceny można szukać na wykresie z rysunku 6, gdzie zebrano najistotniejsze czynniki przeszkadzające w rozwoju rynku usług badawczych. Na pierwszej pozycji znalazła się właśnie niska świadomość rynku w tym zakresie, którą wskazało prawie 80% pytanych.

Została ona uznana za tak samo istotną jak brak nadzoru nad przestrzeganiem norm na rynku. Trzecia pozycja to wysoki koszt niezbędnej aparatury, który trudno pogodzić z presją na niską cenę usług. Jak widać, świadomość rynku rośnie, co wykazały poprzednie zestawiania, niemniej w ocenie specjalistów nie na tyle szybko ani też nie jest ona na tyle duża, aby można było uznać ten proces za zakończony.

Rys. 6. Zestawienie czynników, które w największym stopniu przeszkadzają w rozwoju rynku usług badawczych

W naturalny sposób pytanie specjalistów w ankietach na taki temat daje wyniki nieco niedoszacowane, bo wiadomo, że fachowcy chcieliby się poruszać w świecie idealnym, gdzie każdy klient podchodzi do zagadnień badawczych z równą atencją, jak oni sami.

Widać, że placówki badawcze zrozumiały, że klienci nie przyjdą do nich, gdy wynika to z prawa, zagrożenia karą lub z innego środka przymusu, ale wówczas, kiedy poczują, że personel laboratorium jest dla nich partnerem w tworzeniu produktu i wsparciem w walce o jakość. Niemniej zrozumienie nie oznacza tego, że problem przestał być dostrzegany.

Marcin Hamberg Marcin Hamberg

Radiotechnika Marketing

- Czy warto inwestować w sprzęt do badań we własnym zakresie?

Oczywiście takie badania są wygodne i pomocne, ale trzeba zdawać sobie sprawę z ich istotnych ograniczeń. Dotyczy to zwłaszcza zagadnień związanych z pomiarami emisji promieniowanych. Prostą aparaturę pomiarową, np. analizator widma, można wykorzystać do porównawczych testów inżynierskich lub zastosować do identyfikacji źródeł emisji, zaobserwowanych wcześniej w laboratorium badawczym.

Trzeba jednak pamiętać, że badania uproszczoną aparaturą niosą ze sobą duże ryzyko istotnych błędów pomiarowych. Jak pokazuje doświadczenie, efekty takich pomiarów czasem w ogóle nie mają przełożenia na poziomy emisji mierzone w warunkach normatywnych. Dlatego samodzielne badania należy traktować jedynie jako dodatkowe narzędzie w rękach konstruktora, które może go wspomóc w optymalizacji projektu, ale nigdy w ostatecznej ocenie zgodności.

- Własne laboratorium badawcze - czy nasze firmy elektroniczne na to stać?

Koszty uruchomienia i utrzymania profesjonalnego laboratorium z reguły niewspółmiernie przewyższają oszczędności, jakie dzięki niemu może uzyskać przeciętna firma elektroniczna. Aby utrzymać laboratorium, trzeba mieć pomysł na jego wykorzystanie w szerszym zakresie niż tylko badania własne, np. przez świadczenie usług badań dla innych firm i wynajem laboratorium do badań inżynierskich.

Przy liczeniu kosztów trzeba też pamiętać, że profesjonalne laboratorium badawcze to nie tylko inwestycja w wyposażenie i aparaturę, ale również w wykwalifikowany i doświadczony personel wraz z jego nieustannym doskonaleniem.

Wiarygodność pomiarów EMC jest niezwykle trudna do zweryfikowania, a na wyniki badań wpływa mnóstwo czynników i drobnych detali układu pomiarowego. Laboratorium bez właściwych pracowników i odpowiednich procedur dzieli tylko niewielki krok od błędnych wyników badań i fałszywych wniosków. A czy istnienie takiego laboratorium miałoby sens?

|