Rys. 1. Zestawienie zjawisk rynkowych i trendów technicznych w największym stopniu oddziaływujących na rynek aparatury laboratoryjnej

Z biegiem czasu urządzeń pomiarowych potrzebnych jest coraz więcej, bo rośnie liczba parametrów, które trzeba kontrolować, miejsc, w których jest potrzebna, a nawet zakres wymogów prawnych i formalnych. Idąc dalej, można nawet stwierdzić, że bez wydajnych przyrządów w zasadzie nic dzisiaj się nie da zrobić, trudno też walczyć o jakość i wszystkie te aspekty w elektronice, które są kojarzone z nowoczesnością. Dlatego po przeszło trzech latach przerwy powracamy w ramach raportu do omawiania aparatury pomiarowej, analizując zjawiska i trendy na tym bardzo interesującym obszarze rynku.

Zainteresowanie aparaturą laboratoryjną to pochodna rozwoju elektroniki, prowadzonych prac badawczo-rozwojowych i inwestycji przedsiębiorstw w takich kierunkach. To także skutek dostępności funduszy rozwojowych Unii Europejskiej, które przeznaczone są na poprawę potencjału technologicznego. Własne laboratorium, dział kontroli jakości, biuro projektowe wpisują się w tak nakreślony obszar i stanowią z pewnością miejsca, gdzie trafiają kupowane nowoczesne przyrządy.

Zaawansowane urządzenia pomiarowe pomagają także w zapewnieniu wysokiej jakości, bo proces ten polega w dużej mierze na lepszej (dokładniejszej) kontroli urządzeń na etapie produkcji i w usługach oraz bardziej kompleksowych badaniach na etapie projektu. Podnoszenie wymogów jakości i bezpieczeństwa badanych produktów jest od kilku lat stałym trendem, przez co firmy muszą inwestować w nowoczesny sprzęt pomiarowy pozwalający na badania i poprawę jakości wykonywanych elementów elektronicznych.

Konieczne jest też sprawdzanie urządzeń na instalacjach, okresowa weryfikacja działania, kontrola bezpieczeństwa i zgodności z normami i standardami. Wysoka jakość dotyczy też usług telekomunikacyjnych, gdzie wymagana jest bardzo zaawansowana aparatura.

Rozwój rynku aparatury pomiarowej wspierają ponadto zmiany prawne. Coraz więcej przepisów dotyczy instalacji, urządzeń, ich bezpieczeństwa działania, wpływu na środowisko i na inny sprzęt w otoczeniu, na możliwość współpracy z urządzeniami innych producentów, nakłada konieczność oznakowania produktu, przeprowadzenia badań itp.

Obszary te są definiowane przez coraz liczniejsze wymagania prawne, stąd pojawia się konieczność przygotowywania protokołów i tworzenia dokumentacji na zgodność z normami, rozporządzeniami i przepisami. Dokumenty takie muszą powstawać za pomocą właściwych przyrządów. Zmiany te w coraz większym stopniu oddziałują na rynek aparatury, a doskonałym przykładem mogą być wymagania w zakresie oznaczenia CE.

Zawsze są jakieś problemy

Tabela 1. Przegląd ofert krajowych dostawców aparatury laboratoryjnej

Rynek dystrybucji aparatury laboratoryjnej cierpi na skutek polityki marketingowej wielu producentów, którzy w coraz większym stopniu korzystają ze sprzedaży za pośrednictwem katalogowych dostawców podzespołów elektronicznych. Od paru lat ich oferty w zakresie sprzętu pomiarowego rozbudowują się.

Początkowo proces ten dotyczył popularnych mierników standardowych, niemniej szybko się okazało, że granice między aparaturą popularną a tą laboratoryjną są dość płynne, a sprzęt pomiarowy jest atrakcyjny z punktu widzenia takiego handlu. Efekt to widoczny wzrost specjalizacji dystrybutorów aparatury laboratoryjnej oraz ucieczka w produkty o dużej złożoności i zaawansowaniu technologicznym, których dostawcy katalogowi nie mają.

Proces ten pogłębia to, że na rynku jest coraz więcej sprzętu pomiarowego wytwarzanego przez firmy azjatyckie. Poza tanimi miernikami popularnymi, które stanową trzon ofert, tamtejsi producenci coraz częściej mają też sprzęt klasy laboratoryjnej. Niekoniecznie jest on bardzo zaawansowany, ale do tych podstawowych zastosowań wystarczający.

W zakresie sprzętu laboratoryjnego mieszczą się także zasilacze, multimetry, proste kalibratory, które nie wymagają posiadania aż tak bardzo zaawansowanej technologii, jak dla sprzętu radiokomunikacyjnego, stąd są przez tamtejsze firmy produkowane i sprzedawane. Po raz kolejny proces ten napędza wzrost specjalizacji oraz ucieczkę do przodu krajowych dystrybutorów.

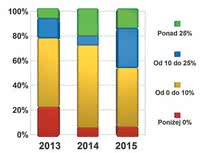

Rys. 2. Zestawienie wzrostów i spadków obrotów w latach 2013–2015 dla dostawców laboratoryjnej aparatury pomiarowej, w podziale na cztery przedziały procentowe

Rozwój rynku hamuje też niepewność polityczna i gospodarcza w kraju, w tym zmiana administracji w ostatnim okresie, co spowodowało wiele opóźnień oraz przesunięć w realizacji projektów na przyszłość. Dla sprzętu pomiarowego wysokiej klasy wiele projektów i zamówień z nimi powiązanych jest realizowanych w ostatnim kwartale, stąd na pełną ocenę sytuacji rynkowej w 2016 roku jest jeszcze (w czasie pisania tego artykułu) za wcześnie.

Sygnały płynące z rynku oraz opinie specjalistów, które pojawiły się w ankietach, dowodzą, że niestety niestabilność polityczna niekoniecznie pomaga w rozwoju. Były nawet głosy, że rozwój całkowicie wyhamował. Zresztą ochłodzenie w biznesie widać też w komunikatach GUS, które jednoznacznie wskazują, że tempo wzrostu PKB się zmniejszyło.

Jak zwykle komentarze specjalistów w ankietach odnosiły się do procedur przetargowych. Spora część projektów związanych ze sprzętem wysokiej klasy jest realizowana w formie przetargów. Nie jest to problemem co do zasady, niemniej w praktyce przetarg oznacza presję na niską cenę, a nie na walory techniczne i dodatkowo z punktu widzenia obrotu gospodarczego jest to narzędzie wolne i pracochłonne.

Konsolidacje

Rys. 3. Ocena warunków biznesowych panujących na rynku w pierwszej połowie 2016 roku, aktualnej koniunktury w końcu roku i siły konkurencji dla aparatury laboratoryjnej

Warto dodać, że w ostatnich dwóch latach przez światowy biznes przetaczają się liczne procesy konsolidacyjne. W zasadzie nie ma miesiąca bez wiadomości, że ktoś bardzo znany kupił jakąś inną renomowaną firmę. Dotyczy to całej branży elektroniki, także aparatury pomiarowej i narzędzi projektowych.

Procesy te mają związek z trwającym spowolnieniem w gospodarce światowej i próbami pobudzenia wzrostu, przez dodruk pieniędzy, w USA, Europie i Japonii. Konsekwencją tego są niskie stopy procentowe i tani kredyt, tworzące okazję do tego, aby skorzystać ze strumienia świeżej gotówki i wykupić konkurenta.

To także metoda na to, aby błyskawicznie poszerzyć ofertę o nową grupę produktów i wejść na nowy sektor rynku bez konieczności mozolnego budowania kompetencji, zespołu pracowników i marketingu.

Dla krajowej branży dystrybucyjnej trwające konsolidacje to niestety proces niekorzystny, gdyż wprowadzający kolejną niepewność do przyszłości i tego, czy warto inwestować w marketing, budowę relacji z klientami i producentem, gdy następnego dnia może się okazać, że właścicielem jest ktoś inny, a jego strategia sprzedaży może być zupełnie odwrotna od wczorajszych wytycznych. Takie problemy trapią dzisiaj zarządy wielu krajowych firm handlowych i niestety na razie nie ma sygnałów, aby coś się w zakresie konsolidacji miało uspokajać.