Zdaniem blisko trzech czwartych pytanych aktualna koniunktura na rynku w zakresie modułów komunikacyjnych się poprawia. Badanie ankietowe było przeprowadzane na przełomie 2016 i 2017 roku, a więc ilustruje sytuację w końcu czwartego kwartału 2016 roku. Pozytywna wymowa zestawienia może świadczyć o tym, że ograniczenie inwestycji nie było głębokie albo że nie dotyczyło ono omawianego sektora. Bez względu na przyczynę, wykres jest dobrą zapowiedzią, czego można się spodziewać po roku 2017.

Bezprzewodowość staje się obecnie standardem i pojawia się w rozwiązaniach, które do tej pory były poza zasięgiem z przyczyn ekonomicznych. Na rynku wiele się dzieje w zakresie technologii, po stronie oferty handlowej, ale również rynku dystrybucji, na którym jest coraz więcej dostawców tych produktów. Z uwagi na to powracamy w ramach raportu "Elektronika" do komunikacji bezprzewodowej, starając się uchwycić wszystkie ważne trendy techniczne i zmiany w biznesie.

Bezsprzecznie ceny modułów i urządzeń komunikacyjnych systematycznie maleją. Spadek ten dotyczy zarówno bezwzględnych cen produktów, jak i tego, że za tę samą sumę można dzisiaj kupić znacznie doskonalsze urządzenia. Spadek cen to też efekt silnej konkurencji na rynku, bo duża liczba dostawców wymusza walkę o klienta, zwłaszcza w zakresie tych najpopularniejszych i standardowych rozwiązań, jak moduły do sieci komórkowych.

Konkurencja cenowa jest bardzo podsycana przez firmy chińskie, polaryzuje też rynek i sprawia, że technologie wyceniane drożej, jak np. ZigBee nie są w stanie się przebić. Problemem jest też psucie rynku przez podróbki rozwiązań markowych. Kolejne czynniki pozytywnie kształtujące rynek to coraz większa prostota konstrukcyjna modułów, lepsza dostępność oprogramowania, narzędzi projektowych i projektów referencyjnych, w tym także pozycji oferowanych za darmo.

Producenci wkładają dużo wysiłku, aby aplikowanie komunikacji bezprzewodowej było nieskomplikowane: wiele modułów ma zasoby sprzętowe pozwalające za ich pomocą wykonać kompletną aplikację (bez zewnętrznego mikrokontrolera), a programowanie realizowane jest w łatwych do opanowania językach wysokiego poziomu.

Zdaniem ankietowanych specjalistów rok 2016 dla rynku dystrybucji modułów komunikacyjnych okazał się bardzo dobry lub dobry. Jest to fantastyczna wiadomość, gdy zestawi się ją z wyhamowaniem inwestycji i ogólną zadyszką gospodarki, obserwowaną w ostatnim kwartale ubiegłego roku. Po raz kolejny potwierdza to też ogólny trend, że sektor elektroniki charakteryzuje się dużą odpornością na kryzys i nawet w trudnych czasach potrafizapewnić dobre dochody. To dlatego, że elektronika jest źródłem innowacji i wartości dodanej, a elektronizacja i automatyzacja często zapewniają obniżkę kosztów. Stąd popyt na elektronikę zawsze przewyższa kilkukrotnie procentowe wzrosty PKB dla całej gospodarki i gdy nawet PKB szoruje po dnie, zapewnia wymierne przychody. Dodatkowo moduły komunikacyjne są bardzo atrakcyjnym produktem i ma to przełożenie na sprzedaż.

Warto zauważyć, że poziom penetracji rynku przez urządzenia wykorzystujące łączność bez kabli cały czas jest jeszcze niski, co też dobrze rokuje na przyszłość. Pomijając wyjątek, jakim jest elektronika konsumencka w wydaniu mobilnym, dla całej reszty, zwłaszcza elektroniki profesjonalnej, jest to cały czas nowość.

Szybki rozwój automatyki w zakresie produkcji, nierzadko wymuszany przez konieczność optymalizacji procesów, minimalizacji zużycia mediów i energii elektrycznej oraz rozwój branż pokrewnych, takich jak utrzymanie ruchu, ochrona i kontrola dostępu, nakręca zainteresowanie łącznością. Rosnącą potrzebę monitoringu systemów i wizualizacji działania urządzeń widać dzisiaj coraz częściej.

Tablety, laptopy, smartfony pojawiają się w halach fabrycznych, są częścią coraz popularniejszych systemów AMR, a wiele produktów infrastruktury komunikacyjnej i maszyn ma wbudowany webserwer, do oprogramowania SCADA i ERP dodawane są aplikacje mobilne, co z pewnością przyczynia się do popularności komunikacji bez kabli. A dodatkowo na rynek wchodzą aplikacje z obszaru IoT.

Coraz częściej transmisja bezprzewodowa wybierana jest również jako połączenie pomocnicze, które zastępuje podstawowe połączenie kablowe w momencie awarii. Taka budowa sieci związana jest z trendem podnoszenia dostępności łączy dla infrastruktury krytycznej, np. w branży wodno-kanalizacyjnej, energetyce czy transporcie. Innymi słowy jest to element zapewnienia jakości usług, a na to się dzisiaj stawia w biznesie.

Po stronie czynników negatywnych należy zapisać trend do upraszczania chipsetów rozwiązań modułowych w kierunku "all in one" oraz dominację na rynku technologii wspieranych przez producentów telefonów komórkowych. To uboczne efekty znaczenia ceny w omawianym sektorze oraz znaczenia komunikacji przez sieć komórkową.

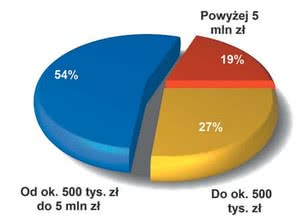

Co czwarta firma dystrybucyjna osiąga ze sprzedaży modułów komunikacyjnych rocznie sumę nieprzekraczającą 500 tys. zł, co sugeruje, że firmy produkty te sprzedają przy okazji, nie w pełnym asortymencie i bez większego, ponadstandardowego zaangażowania. Podobna jest liczba dostawców, dla których komunikacja bezprzewodowa jest biznesem znaczącym i ważnym (sprzedaż powyżej 5 mln zł) – to co piąta firma. W porównaniu z analogicznymi wykresami wykonywanymi 3 i 6 lat temu obie te wymienione grupy na wykresie stopniowo maleją, oddając miejsce dużemu środkowi (54%). Jest to znak, że na rynku jest coraz więcej dostawców takich produktów, a dodatkowo marże handlowe powoli się zmniejszają.

Coraz większa konkurencja na całym rynku dystrybucji komponentów elektronicznych powoduje, że producenci nierzadko omijają sieć dystrybucji i sprzedają bezpośrednio produkty klientom końcowym.

Takie zjawiska widać najbardziej dla popularnych modułów do sieci komórkowych i dostawców z Azji, niemniej liczba takich pokus rośnie wraz z prostotą zapewnianą przez elektroniczny handel (logistyka, płatności i platformy internetowe). Dotyczy to całego rynku podzespołów, niemniej moduły i urządzenia komunikacyjne są na tyle drogie i skomplikowane, że takie akcje zachodzą dla zamówienia o dowolnej wielkości.

Warto odnotować, że w projektach, które wymagają niezawodności, klienci przekonują się do renomowanych rozwiązań. Cena w tym przypadku nie jest kwestią decydującą, ważna jest dla nich sprawna pomoc techniczna oraz to, że dany moduł nie zniknie z rynku w krótkim czasie. Jest to niewątpliwie oznaka, że rynek szybko ewoluuje w kierunku takim, jak do niedawna obserwowaliśmy w krajach Europy Zachodniej.

Moduły do sieci komórkowych

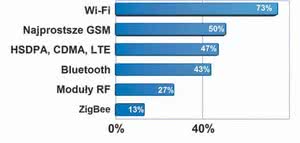

Największe dochody zapewniają dystrybutorom moduły komunikacyjne w standardzie Wi-Fi oraz najprostsze rozwiązania GSM. Z uwagi na niewielką różnicę procentową można w przybliżeniu uznać, że obie te grupy produktów razem tworzą czołówkę wartościową sprzedaży. Wi-Fi to rozwiązania często spotykane w przemyśle, gdzie stanowią medium pozwalające na przedłużenie sieci ethernetowych. Są one też naturalną częścią urządzeń specjalistycznych, gdzie liczy się wydajność i kompatybilność sprzętu z rozwiązaniami pochodzącymi od różnych producentów. Razem z prostymi modułami GSM są to również moduły o największym wolumenie sprzedaży.

Moduły przeznaczone do pracy w sieciach komórkowych ciągle stanowią główny nurt sprzedaży, a dodatkowym czynnikiem poprawiającym tempo rozwoju rynku jest ciągły spadek ich cen. Niekoniecznie dotyczy to bezwzględnych wartości dla najprostszych jednostek 2G, niemniej producenci modułów rozszerzają ich funkcjonalność, dzięki czemu klient dostaje coraz bardziej zaawansowany moduł w cenie często niższej niż model poprzedni.

Upraszcza to implementację i obniża koszty docelowej aplikacji, gdyż spada zapotrzebowanie na zasoby. Na przykład zewnętrzny mikrokontroler lub dodatkowe układy stają się zbędne. Często więc sam moduł wystarcza do realizacji aplikacji, bo ma dostępne nie tylko zasoby obliczeniowe i pamięć, ale też układy peryferyjne, jak przetwornik ADC, porty I/O.

Taki moduł należy w zasadzie traktować jako System on Module, a nie komponent elektroniczny. Oparcie sterownika aplikacji na zasobach modułu komunikacyjnego pozwala też na znaczne skrócenie czasu potrzebnego na wdrożenie aplikacji, uproszczenie płytki PCB oraz zmniejszenie rozmiarów finalnego urządzenia, co ma szczególne znaczenie w dobie IoT.

Jeszcze do niedawna zdecydowana większość sprzedawanych modułów to były głównie jednostki GSM/GPRS, przeznaczone do aplikacji niewymagających przesyłania dużej ilości danych. Obecnie widać wyraźny wzrost sprzedaży modułów o większej szybkości zdolnych do pracy w sieciach 3G, a nowością są moduły z LTE, czyli działające w sieci 4G.

Moduły do sieci komórkowych zwykle pozwalają na migrację od rozwiązań najprostszych do najbardziej wydajnych bez konieczności przeprojektowania płytki lub też na stworzenie jednej mozaiki do produktu na różne rynki i standardy (Europa, USA). Dostępne są też wielosystemowe "kombajny" oraz wersje z wbudowanym odbiornikiem lokalizacyjnym GPS+Glonass+Beidou lub Bluetooth lub Wi-Fi.

Zestawienie kryteriów, które w największym stopniu wpływają na sprzedaż modułów komunikacji bezprzewodowej. Zwykle na pierwszym miejscu w takich zestawieniach znajduje się cena, co jest pochodną silnej konkurencji na rynku. Tak jest również tym razem, bo kryterium to wyprzedziło aż o 9% kolejną pozycję. Niemniej opinia, że najważniejsza jest jakość i niezawodność rozwiązań, też jest notowana wysoko. Zapewne jest to element postępującej dojrzałości rynku, rosnącego znaczenia specjalizacji, walki o wysoką jakość itp. W porównaniu do innych komponentów elektronicznych dość wysoko uplasowało się znaczenie kompetencji technicznych sprzedawców i dostępność nowych technologii w ofercie. To jest konsekwencja dużej złożoności technicznej tych zagadnień, szybkiej ewolucji rozwiązań, licznych protokołów, standardów pasm i obszarów aplikacyjnych. Niełatwo w tej tematyce być na bieżąco i wielu konstruktorów przytomnie wspomaga się wiedzą dostawców.

Zainteresowanie modułami 3G i LTE wymuszają zmiany infrastrukturalne sieci komórkowych realizowane i zapowiadane przez operatorów. Infrastruktura 2G nie jest już rozbudowana i modernizowana, a nierzadko mówi się o jej ograniczaniu. Stąd konstruktor musi brać pod uwagę, że za kilka lat sieć 2G będzie miała słaby zasięg. Zainteresowanie rozwiązaniami 3G i LTE jest w takiej sytuacji naturalne.

W zależności od obsługiwanej kategorii sieć w standardzie LTE zapewnia transmisję danych z prędkością do 150 Mbps (dla kat. 4) dzięki możliwości pracy wieloantenowej (MIMO), pozwalającej na jednoczesny odbiór i nadawanie danych w wielu kanałach jednocześnie.

Niemniej takie rozwiązania o dużej wydajności są oczywiście kosztowne, stąd dla aplikacji IoT i podobnych rozwiązań producenci przygotowali rozwiązania bazujące na LTE niższych kategorii, 0, 1 (o przepustowości do 10 Mbps) lub M1.

Działają one w sieci LTE, a więc nie niosą ze sobą ryzyka projektowego, że z czasem stracą zasięg, ale też nie są przewymiarowane w stosunku do potrzeb aplikacji. Typowe aplikacje, jak liczniki wody, gazu czy ciepła, systemy alarmowe, czujniki zadymienia, śledzenie ludzi i zwierząt, produkty AGD, kontrola dostępu do budynku, sterowanie oświetleniem, różnego rodzaju czujniki, np. stacje meteorologiczne itp., nie potrzebują większych wydajności, stąd LTE niskiej kategorii może być dobrym pomysłem.

Cechy te udało się uzyskać m.in. przez rezygnację z funkcji telefonicznych (np. połączenia głosowe) oraz przez ograniczenie szybkości wymiany danych.

Bluetooth Low Energy

Bluetooth Low Energy (BLE), usprawniona wersja doskonale znanego standardu komunikacyjnego, jaka pojawiła się na rynku w 2010 roku (4.0), okazała się strzałem w dziesiątkę, bo jego funkcjonalność dobrze wpasowuje się w potrzeby aplikacji IoT, elektroniki noszonej i innych urządzeń zasilanych z baterii. Aktualnie na rynek wchodzą produkty obsługujące wersję 4.3, które jak mówią specjaliści staną się gwoździem do trumny mało popularnego standardu ZigBee.

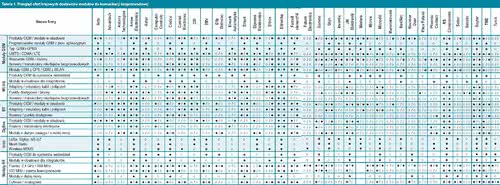

Tabela 1. Przegląd ofert krajowych dostawców modułów do komunikacji bezprzewodowej

|

BLE jest efektywny energetycznie (stąd nazwa) i zapewnia większą efektywność komunikacji, lepszą elastyczność pracy i konfiguracji dołączonych urządzeń, w tym możliwość jednoczesnej pracy w trybie nadawania i odbioru danych. Niższe są też koszty implementacji. Średni pobór mocy wynosi mniej niż 10% tego, co wymagała pierwotna wersja Bluetooth Classic.

Wartości maksymalne prądu pobieranego z baterii podczas nadawania też zostały ograniczone do ok. 7-10 mA (dla 4.2), co pozwala na pracę nawet przez kilka lat przy zasilaniu z pojedynczej baterii guzikowej. Oszczędności te osiągnięto głównie dzięki utrzymywaniu nadajnika interfejsu komunikacyjnego w stanie wyłączonym przez zdecydowaną większość czasu działania.

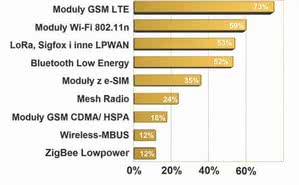

Ocena potencjału rynkowego nowości w zakresie modułów do komunikacji bezprzewodowej. Zdaniem ankietowanych osób najlepsze perspektywy stoją przed modułami przeznaczonymi do komunikacji z wykorzystaniem sieci komórkowych, ale w standardzie LTE oraz nowych wersjach Wi-Fi. Za perspektywiczne oceniono także technologie wąskopasmowe o dużym zasięgu takie jak LoRa i Sigfox, które pojawiają się w ofertach i przeznaczone są do aplikacji IoT. Dużo głosów dostał też Bluetooth LE . Wyraźne wybicie się na pierwszej pozycji modułów LTE to zapewne efekt tego, że sieci LPWAN nie mają jeszcze infrastruktury zapewniającej pokrycie kraju oraz tego, że jest to rozwinięcie znanych konstruktorom technologii, nierzadko oferowane na tzw. ścieżce migracji.

BLE skanuje tylko trzy kanały dyżurne, a transceiver jest wybudzany ze stanu uśpienia na krótką chwilę niezbędną do wysłania niewielkich paczek danych. Co więcej, komunikacja jest zestawiana bardzo szybko, co jeszcze bardziej ogranicza czas, kiedy nadajnik jest włączony. Różnicę na minus widać w zasadzie tylko w maksymalnej szybkości transmisji.

Kolejne wersje pojawiające się co mniej więcej dwa lata (4.2, 4.2 teraz 4.3) przynoszą dalsze usprawnienia, jak zdolność do pracy w trybie dual-mode (obsługa starszych urządzeń), wsparcie dla wielofunkcyjności urządzeń pozwalające pracować im jako urządzenie końcowe lub węzeł przekaźnikowy (smart device, smart hub), efektywna komunikacja, usprawniająca wymianę dużych ilości danych (bulk mode), którą osiągnięto za pomocą protokołu L2CAP (logical link control and adaptation), minimalizującego w takiej sytuacji narzut danych ze strony protokołu.

Ważnym usprawnieniem jest też komunikacja bazująca na IPv6, co jest ważne z punktu widzenia aplikacji Internet od Things. Urządzenia zgodne z 4.2 są w stanie komunikować się za pomocą protokołu IPv6 i 6LoWPAN (low power wireless personal network) bezpośrednio z Internetem.

Zaproponowane zmiany i rosnąca popularność BLE w urządzeniach mobilnych (do 2018 roku BLE ma być obsługiwane przez około 90% tabletów i smartfonów będących w użyciu) powodują, że Bluetooth Low Energy stanie się prawdopodobnie najpopularniejszą metodą komunikacji urządzeń typu wearable. Na korzyść tego standardu działa też dostępność (poza modułami) układów SoC zawierających układy analogowe (AFE - Analog Front End), mikrokontroler także zawiera wbudowany kontroler BLE.