Od strony gospodarki

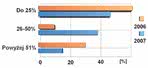

Rys. 1. Wyniki redakcyjnej ankiety, w której pytaliśmy uczestników raportu o stopę wzrostu obrotów z oprogramowania inżynierskiego w 2006 i 2007 roku

W pierwszej edycji raportu "Elektronika" poświęconemu oprogramowaniu EDA omawialiśmy nie najlepszą sytuację w tym sektorze rynku związaną z ogólnym brakiem pieniędzy. Wskazywaliśmy na to, że rosnąca liczba zagranicznych inwestycji zapowiada na kolejne lata korzystny trend rozwojowy. Dzisiaj, po ponad trzech latach od tamtej chwili, można potwierdzić, że zapowiedzi te potwierdziły się, a inwestycje zagraniczne, jakie trafiły do Polski w ciągu ostatnich trzech lat w dużej mierze przyczyniły się do widocznego wzrostu obrotów na rynku.

W tym okresie szereg zachodnich firm otworzyło w Polsce filie swoich działów badawczo-rozwojowych, które zwykle są dla nich jednym z elementów większej bazy zaplecza inżynierskiego. Wynika to z niższych kosztów pracy w naszym kraju oraz z tego, że w USA i Europie Zachodniej brakuje specjalistów elektroników. W dzisiejszych czasach o wiele łatwiej zbudować lokalne biuro i korzystając z Internetu, zapewnić sprawną komunikację, niż zmuszać fachowców do emigracji.

Oprócz biur projektowych mamy też w kraju szereg zagranicznych centrów zajmujących się rozwojem oprogramowania inżynierskiego, jak na przykład oddziały firm Aldec i Alatek, a po stronie tworzenia projektów układów scalonych i bloków IP firmy takie jak Evatronix, Chipidea lub Digital Core Design z Bytomia.

Działalność ta nie przekłada się wprawdzie bezpośrednio i znacząco na sprzedaż programów inżynierskich w Polsce, niemniej z pewnością na wpływ na poziom wiedzy i ogólny wzrost zainteresowania inżynierów tematyką komputerowego projektowania.

Coraz większe znaczenie dla rozwoju rynku oprogramowania inżynierskiego ma działalność krajowych firm elektronicznych na rynkach zagranicznych i ich sprzedaż na eksport. Obecność na rynkach zagranicznych lub też współpraca z partnerem na obcym rynku przekłada się na poważniejsze podejście do biznesu, w tym także na legalizację oprogramowania lub zainteresowanie narzędziami pozwalającymi poprawić jakość produkowanych wyrobów.

Od dłuższego czasu nasza elektronika obraca się wokół wielu nisz rynkowych bazujących na specjalistycznych wyrobach, takich, dla których wysoki poziom techniczny jest podstawą sukcesu rynkowego. Te projekty w naturalnie korzystny sposób wpływają na wzrost zainteresowania narzędziami deweloperskimi.

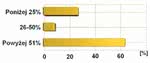

Rys. 2. Ponad 60% firm uczestniczących w raporcie uzyskuje więcej niż połowę swoich przychodów z oprogramowania projektowego

Polskie firmy kontraktowe i dystrybutorzy komponentów coraz częściej oprócz działalności podstawowej oferują usługi uzupełniające sprzedaż. Najwięcej z nich dotyczy wprawdzie montażu podzespołów na płytkach drukowanych, ale pojawiają się także zalążki projektowych biur inżynierskich.

Można zatem liczyć, że z czasem taka działalność wpisze się w szerszy trend poprawy koniunktury na rynku oprogramowania EDA. W opisanych przemianach pomaga to, że zasady sprzedaży oprogramowania w znakomitej większości przypadków są tak skonstruowane, aby uniemożliwiać import.

Innymi słowy, filia koncernu amerykańskiego, tworząc polski oddział, powinna kupić dla niego oprogramowanie u lokalnego dystrybutora, a nie sprowadzać go z rynku macierzystego. Takie zapisy licencyjne są korzystne w naszych warunkach i to m.in. dzięki nim wiele firm polskich zajmujących się sprzedażą oprogramowania po szeregu chudych lat z początku XXI wielu wreszcie stanęło na nogi.

Za czynnik niekorzystny w warunkach krajowych można uznać to, że z reguły nie można kupić starszych wersji oprogramowania. Wyjątkiem jest chyba tylko P-CAD w ofercie Evatronix. Nawet jeśli nie potrzebne są wszystkie najnowsze elementy w bibliotekach lub też rozbudowane funkcje projektowe i symulacyjne i całkowicie odpowiadająca okazuje się wersja, która była nowością na rynku kilka lat wcześniej, zwykle jest ona już niedostępna w sprzedaży.

Producenci nie są zainteresowani sprzedażą starszego oprogramowania, gdyż stwarza im to problemy ze wsparciem technicznym, kompatybilnością sprzętową oraz niestety ogranicza popyt na nowe, drogie produkty. Z ich punktu widzenia najlepiej jest sprzedawać wielkie pakiety zawierające w sobie całość funkcji związanych z projektowaniem i symulacją, gdyż zapewnia to największe przychody i jednocześnie blokuje aktywność małych firm konkurencyjnych.

Ta sytuacja nie zawsze odpowiada potrzebom rynku, gdyż pozbawia małe firmy elektroniczne możliwości budżetowych zakupów. Niektóre z nich rozwiązują ten problem, korzystając z nielicencjonowanego oprogramowania i tym samym na rynku pojawia się piractwo. Innym wyjściem jest kupno starszej wersji z drugiej ręki lub korzystanie ze starych programów przez długie lata.