...i dzisiaj

Tabela 3. Przegląd ofert dostawców materiałów do produkcji elektroniki

Rok 2009 ostudził wiele nadziei związanych z bardzo szybkim rozwojem biznesu wiązkowego, ale jednocześnie zmusił producentów do szukania nowych rynków i odbiorców, także za granicą. Liczba firm zajmujących się wiązkami ustabilizowała się, przestało też przybywać nowych przedsiębiorstw.

Po 2009 roku biznes związany z wiązkami najlepszą kondycję ma w obszarze specjalistycznym, najbardziej dochodowym i najmniej zagrożonym wahaniami koniunktury i ma się nieźle w firmach, które nie są oparte tylko na tej działalności. Tematyką tą zajmują się producenci złączy i kilku dystrybutorów tych podzespołów, jak Domar, Microdis, Radiotechnika.

Jest też kilka firm wyspecjalizowanych w tej tematyce (Sigma, Aviotech, Dolsin), które specjalizują się w dostawach dla wojska, kolei, lotnictwa i podobnych do zastosowań specjalnych. Krajowi wytwórcy postawili też na zaciskanie złączy o drobnych rastrach i obsługę małych serii produkcyjnych, po to, aby dopasować się do bieżących potrzeb firm.

Robert Koczorowski Robert Koczorowski

RobTools SMT

- Jaki jest aktualny popyt na materiały dla elektroniki?

W związku z tym, że elektronika ma cały czas tendencję rozwijającą się, popyt na wszelkie materiały i urządzenia związane z tą gałęzią przemysłu jest znaczny i stale rosnący. Klienci cały czas poszukują i zabezpieczają się w materiały, które ułatwią i zapewnią im realizację zadań produkcyjnych na wysokim poziomie technicznym.

Oznacza to, że takie firmy jak my powinny mieć w swojej ofercie szeroki wybór takich właśnie materiałów zabezpieczających potrzeby klienta, a potrzeby i wymagania, jak wspomniałem wcześniej, są coraz większe. Mam na myśli tutaj materiały technologiczne, całe wyposażenie dotyczące ochrony ESD, pojedyncze kompletne stanowiska produkcyjne, a na wyposażeniu całej linii do automatycznego montażu w technologii SMT kończąc.

- Na jakie cechy materiałów zwracają najczęściej uwagę klienci branżowi?

W branży produkcyjnej klienci mają konkretne wymagania w zakresie materiałów i urządzeń. Z reguły wiedzą, czego oczekują i bacznie przyglądają się funkcjonalności, trwałości oraz niezawodności. Chcą skupić się na poprawnym wykonaniu zadań produkcyjnych, a nie na rozwiązywaniu problemów z nabytym wyposażeniem lub materiałami.

Oczywiście cena ma znaczenie, patrząc na koszty poszczególnych firm, ale nie jest czynnikiem bezwzględnie decydującym o zakupie takiego czy innego wyposażenia. Jest grupa klientów, która, prawdopodobnie nauczona doświadczeniem, woli kupić chwilowo mniejszą ilość, ale produktów dobrej jakości.

|

Nowości w materiałach

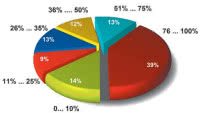

Rys. 7. 39% firm z niniejszego zestawienia uzyskuje ze sprzedaży materiałów i usług ponad 75% swoich dochodów

W zakresie materiałów do produkcji elektroniki próżno szukać przełomowych nowości lub produktów zdolnych do jakościowej zmiany technologii w tej branży. Z uwagi na szerokość rynku i wielką liczbę producentów, rynek zmienia się ewolucyjnie, czyli małymi krokami. Wspólną cechą wielu pojawiających się nowych wyrobów jest poprawa jakości procesu technologicznego poprzez lepsze własności mechaniczne, środowiskowe, precyzję itp. Nierzadko nowości zapewniają też równorzędne parametry po niższej cenie lub z lepszą wydajnością.

Przykładami mogą być pasty lutownicze przeznaczone do lutowania elementów precyzyjnych, o zwiększonej odporności mechanicznej, porównywalnej z produktami ołowiowymi oraz mające lepsze parametry fizykochemiczne, umożliwiające precyzyjne nakładanie i dawkowanie po to, aby dało się montować wielokońcówkowe układy scalone o małym rastrze wyprowadzeń. Do nowości w pastach lutowniczych można też zaliczyć produkty o przedłużonej trwałości do blisko roku, które kierowane są do firm realizujących nieregularną produkcję, montujących płytki prototypowe lub zajmujących się serwisem.

Odejście od technologii ołowiowej spowodowało też wysyp nowych stopów lutowniczych. Producenci eksperymentują z różnymi mieszankami metali po to, aby ograniczyć liczbę powstających defektów w kontaktach podczas montażu, starają się poprawić stabilność długoterminową połączeń i zapewnić lepsze zwilżanie powierzchni.

Karty katalogowe za każdym razem zawierają wiele wykresów i odniesień do starszych produktów, w stosunku do których nowe materiały zapewniają duży postęp. Skład chemiczny większości nowych stopów wydaje się bazować na cynie, do której dodawane są niewielkie ilości domieszek takich, jak miedź, nikiel, german, srebro, kadm i inne metale. Wraz z powiększającym się znaczeniem oświetlenia LED na znaczeniu zyskują też nowoczesne materiały termoprzewodzące, wykorzystywane w konstrukcji cieplnej modułów.

Sytuacja w biznesie

Rys. 8. Jakie kryteria liczą się najbardziej w sprzedaży materiałów? 96% specjalistów wymieniło, że najważniejsza jest cena

Koniunktura na rynku materiałów i usług do produkcji elektroniki jest wprost powiązana z bieżącą sytuacją w kraju i w pewnej części także z tym, co słychać na zachód i północ od naszych granic. Przełożenie jest silne, bo i takie jest powiązanie sektora OEM/EMS z omawianym obszarem. Co więcej, można przypuszczać, że dobra lub poprawiająca się sytuacja na rynku materiałów do produkcji może być traktowana jako zapowiedź i prognostyk zmian w całej branży elektroniki w niedługiej perspektywie. Patrząc pod takim kątem na rysunek 2, gdzie zamieszczone zostały zebrane w redakcyjnych ankietach informacje na temat koniunktury, można być dobrej myśli - aż 56% specjalistów jest zdania, że koniunktura na rynku materiałów i usług do produkcji się poprawia.

W minionym okresie, a więc w latach 2010-2012, sytuację dla materiałów trudno uznać za jednoznaczną (rys. 3). Rok 2010 był taki sobie - wyniki poszczególnych firm miały charakter dość przypadkowy, dobre lub złe, w zależności od konkretnego przypadku i pewnie w odniesieniu do tego, co w firmie działo się w 2009 roku. Rok 2011 przyniósł w branży generalnie odbicie, ale nie było ono na tyle trwałe, aby w kolejnym roku przerodziło się w ciągły trend wzrostowy. Stąd dobra ocena koniunktury zebrana w połowie 2013 roku ma szczególnie optymistyczny wydźwięk na kolejne miesiące.

Analogiczne zestawienie wzrostów i spadków sprzedaży dla usług (przede wszystkim dla wiązek kablowych), pokazane na rysunku 4, jest lepsze niż to zebrane dla materiałów. Przez cały czas sytuacja w zakresie usług poprawia się i stabilizuje. Wzrosty są może mniejsze niż w handlu, ale korzystny kierunek zmian z pewnością ma w obecnych czasach duże znaczenie dla tego biznesu.

Obroty - temat interesujący, ale tajemniczy

Rys. 9. Cena jest najważniejszym kryterium selekcji dostawcy także w przypadku usług produkcyjnych

Sprzedaż materiałów do produkcji elektroniki dla większości dostawców działających na rynku polskim to działalność dodatkowa, najczęściej uzupełniająca sprzedaż urządzeń technologicznych, ale także towarzysząca ofercie dystrybucji podzespołów elektronicznych. Dostawcy nie traktują tych produktów jako głównego filaru biznesu, mimo że obroty osiągane z ich sprzedaży nie są wcale małe (rys. 5). Blisko połowa firm może pochwalić się sprzedażą roczną pomiędzy 1 a 5 mln, a co trzecia powyżej 10 mln.

Niemniej na skutek dużej konkurencji marże handlowe są w omawianej branży dość niskie i wysoka sprzedaż wcale nie musi i zwykle nie oznacza dużych zysków. Ponadto handel materiałami jest dość podatny na wahania koniunktury, przez co działalność wyłącznie w tym obszarze wielu firmom może wydawać się zbyt ryzykowna. Stąd łączy się ją z handlem urządzeniami technologicznymi lub komponentami, co stabilizuje biznes.

Obroty w zakresie dotyczącym usług (rys. 6) są bardziej zróżnicowane - mniej więcej co trzeci firma ma je na niewielkim poziomie, nieprzekraczającym 250 tys. zł rocznie, obroty kilku innych przekraczają 5 mln zł. Zależy to zapewne od wielkości tych firm i stopnia ich zaangażowania w omawianych usługach.

Niemniej sprzedaż na tym poziomie nie może być uznana za dużą i zmusza do zastanowienia się, czy usługi wspomagające produkcję elektroniki są wartościową częścią biznesu. Wiele firm ma skomplikowaną strukturę i profil operacyjny, czasem usługi nie są osią biznesu, ale dodatkiem i uzupełnieniem produkcji lub działalności handlowej. Stąd też potem obroty mogą się diametralnie różnić.

Stopień specjalizacji w tytułowej tematyce można próbować ocenić na podstawie danych pokazanych na rysunku 7. Zebrane tam zostały dane na temat tego, jaką zdaniem firm część ich biznesu tworzą materiały i usługi do produkcji. 40% firm wymienionych w tabeli 3 uzyskuje z omawianej tematyki ponad trzy czwarte swoich dochodów, czyli innymi słowy można uznać je za wyspecjalizowanych dostawców. To dość dużo, więc w zestawieniach z rysunków 5 i 6 dotyczących obrotów można domyślać się, że specjalizacja firm w zakresie materiałów jest wyższa niż dla wiązek.