Oczekiwania klientów w zakresie technicznym są typowe dla rynku

Najważniejszą cechą aparatury pomiarowej, jaka jest oczekiwana przez klientów, jest to, aby trafiała ona precyzyjnie w potrzebę pomiarową bez nadmiarowości, co skutkuje prostą obsługą, niską ceną, małymi gabarytami i wagą oraz lepszą niezawodnością. Niemniej pomijając ten przypadek, gdy miernik obsługuje jedno zadanie pomiarowe, klienci oczekują też przyrządów uniwersalnych: kombajnów pomiarowych pozwalających nosić ze sobą tylko jeden miernik lub chociaż kombinacji zbliżonych funkcjonalności metrologicznych, na przykład analizatora z rejestratorem.

Najważniejszą cechą aparatury pomiarowej, jaka jest oczekiwana przez klientów, jest to, aby trafiała ona precyzyjnie w potrzebę pomiarową bez nadmiarowości, co skutkuje prostą obsługą, niską ceną, małymi gabarytami i wagą oraz lepszą niezawodnością. Niemniej pomijając ten przypadek, gdy miernik obsługuje jedno zadanie pomiarowe, klienci oczekują też przyrządów uniwersalnych: kombajnów pomiarowych pozwalających nosić ze sobą tylko jeden miernik lub chociaż kombinacji zbliżonych funkcjonalności metrologicznych, na przykład analizatora z rejestratorem.

W zakresie popularnej aparatury energetycznej rośnie potrzeba konwergencji funkcji pomiarowych, gdyż wielu odbiorców potrzebuje jednego miernika do wszystkiego. Tak jest taniej i z pewnością jest to wygodniejsze rozwiązanie przy pracy w terenie. Przyrząd uniwersalny musi być oczywiście dobry jakościowo i niezawodny, gdyż droga ku uniwersalności nie może prowadzić przez ograniczenia.

Kombajny pomiarowe są szczególnie atrakcyjne dla pracowników serwisu, działów utrzymania ruchu, które zawsze były zainteresowane tym, aby mieć jeden miernik do wszystkiego. Zainteresowanie bezprzewodowością w omawianych pomiarach jest też pochodną zainteresowania dużymi systemami monitoringu parametrów klimatycznych i technologicznych w wielkich magazynach i halach produkcyjnych, gdzie łączność odbywa się przez lokalne sieci komputerowe LAN, a publikacja danych na zewnątrz odbywa się z wykorzystaniem Internetu.

Czy przenośna aparatura to dobry biznes?

Rys. 6. Zdania specjalistów na temat aktualnej koniunktury w obszarze aparatury przenośnej są podzielone, ale 47% głosujących w ankietach było zdania, że się ona nie zmienia

Podczas rozważania, czy sprzedaż przenośnej aparatury pomiarowej to dobry biznes dla producentów i dostawców, taki który jest źródłem znaczących dochodów i jednym z ważniejszych pionów w firmach, konieczne jest zwrócenie uwagi na szerokość oferty rynku oraz silną konkurencję. Z jednej strony opisywane urządzenia trafiają do bardzo licznych typów odbiorców, branż i obszarów zastosowań, co kreuje popyt poprzez chłonność rynku, z drugiej strony na rynku mamy wiele marek i dostawców, którzy walczą o klienta i swoją pozycję na rynku. Równoważąc się, te dwa przeciwstawne trendy skutkują umiarkowanymi stopami procentowymi charakteryzującymi tempo rozwoju.

Widać to na rysunku 3, gdzie zaprezentowano wzrosty i spadki obrotów dla omawianego obszaru rynku zanotowane w okresie 2010-2012. W porównaniu do innej aparatury i produktów omawianych w raportach "Elektronika" widać wyraźniej, że jest to biznes słabszy. Sporo dostawców boryka się ze spadkami sprzedaży, a dla większości innych wzrosty w skali roku nie wykraczają poza 10%.

Co więcej, należy zauważyć, że opisane dane dotyczą całości rynku przenośnej aparatury pomiarowej, a więc łącznie i mierników energetycznych, i multimetrów. Oznacza to, że biznes w zakresie mierników cęgowych i multimetrów jest jeszcze słabszy, niż ilustruje to rysunek 3. Być może to właśnie one odpowiedzialne są za spadki, które nie znikają z bilansów nawet w lepszych okresach.

Jak wynika z rysunku 4, gdzie pokazano, które typy przenośnych mierników przynoszą dostawcom największe dochody, różnice pomiędzy poszczególnymi grupami są dosyć duże. Na czoło zdecydowanie wysunęły się mierniki energetyczne, które oceniane są od strony biznesowej za prawie dwukrotnie bardziej wartościowe od reszty. Przy takiej dysproporcji biznes obejmujący wszystkie przyrządy poza energetycznymi nie wydaje się imponować i raczej mierniki te skazane są na rolę dodatków i uzupełnienia do innych, lepszych części.

Jeśli chodzi o aktualny okres, to ocena koniunktury pokazana na rysunku 5 też wydaje się umiarkowanie chłodna. Blisko połowa ankietowanych oceniła ją jako słabą, a co piąta firma nawet jeszcze gorzej. Oddaje to dość dobrze klimat panujący w kraju w ostatnich miesiącach, zgodnie określany przez specjalistów jako nie najlepszy. Na razie ocena aktualnej (sierpień 2013) koniunktury jest niejednoznaczna (rys. 6) - 47% pytanych uznało, że się nie zmienia, 44%, że się poprawia. Na pewno należy się cieszyć, że kierunek zmian nie zmienił się na negatywny.

Obroty wielu dostawców są niewielkie

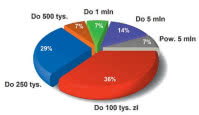

Rys. 7. Struktura obrotów dostawców przenośnych mierników, 36% firm wymienionych w tabeli 2 ma roczną sprzedaż nieprzekraczającą 100 tys. zł

Na rysunku 7 pokazana została struktura obrotów dla firm z niniejszego zestawienia w zakresie dotyczącym przenośnej aparatury pomiarowej. Nieco ponad jedna trzecia firm, które nadesłały wypełnione ankiety, ma sprzedaż niewychodzącą poza 100 tys. złotych rocznie. To z pewnością mało jak na ten rynek i wskazuje, że za tą częścią mogą kryć się niszowe urządzenia pomiarowe dotyczące wielkości nieelektrycznych oraz mierniki będące drobnym dodatkiem do dużej całości. Co piąta firma osiąga sprzedaż przekraczającą 1 mln zł rocznie, którą można uznać za próbę większego zaangażowania w tytułowej tematyce.

Podobny wydźwięk ma wykres pokazany na rysunku 8, gdzie zilustrowano, jaka część sprzedaży tworzy przenośny sprzęt pomiarowy. Niemal dwie trzecie firm uzyskuje ze sprzedaży do 10% obrotów, czyli mówiąc inaczej dla zdecydowanej większości przedsiębiorstw tego typu omawiane urządzenia są niewielkim i mało znaczącym dla całości biznesu dodatkiem towarzyszącym sprzedaży innego sprzętu, niekoniecznie też pomiarowego.

W ofertach najważniejsza jest cena

Rys. 8. Udział aparatury przenośnej w całości biznesu dostawców tych przyrządów. Aż dla 64% firm to niewielki fragment działalności przynoszący do 10% sprzedaży

Najważniejszym kryterium decydującym o kupnie aparatury przenośnej jest cena. Tego zdania było aż 95% ankietowanych specjalistów, czyli po pominięciu wyjątku, wszyscy (rys. 9). Kolejne kryteria, takie jak parametry techniczne, jakość, długość gwarancji i marka producenta, są już bardziej charakterystyczne dla dojrzałego rynku, nadal na szczęście bardzo ważne.

Ogromne znaczenie ceny w procesie selekcji dostawcy i urządzenia wpływa niestety na podejście firm do sprzedaży, które w zasadzie nie prowadzą żadnych działań promocyjnych ani też nie są zainteresowane wspieraniem sprzedaży. Wyjątkiem od tej reguły są mierniki energetyczne oraz nieliczne specjalistyczne przyrządy związane z wielkościami nieelektrycznymi.

Rysunek 10 ilustruje, jakie branże są nabywcami poszczególnych grup aparatury przenośnej. Jak widać, bez względu na typ przyrządu odbiorcy z przemysłu, energetyki i służb utrzymania ruchu pojawiają się w każdej sytuacji. Wydać też, że najbardziej uniwersalną grupą urządzeń są multimetry, co z pewnością jest logiczne i zgodne z ich przeznaczeniem.

Niemniej nawet w przypadku najbardziej specjalizowanych mierników energetycznych można stwierdzić, że nie są one ograniczone wyłącznie do sektora energetycznego. Złożoność zagadnień we współczesnej technice sprzyja przenikaniu się dziedzin, branż i zastosowań, i obraz pokazany na wykresie odpowiada tym procesom.