Nowości sprzętowe i w zakresie oprogramowania

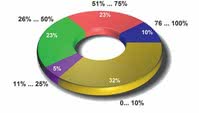

Rys. 4. Ilustracja, jaką część obrotów firmy uzyskują ze sprzedaży systemów pomiarowych. Dla 32% firm produkty te tworzą, co najwyżej 10% sprzedaży

Nowości w systemach pomiarowych wiążą się głównie z technologiami komunikacji bezprzewodowej, gdyż spora część aplikacji tego typu ma strukturę instalacji rozproszonej na terenie budynku, zespołu obiektów lub nawet działającego w skali kraju. Konieczność budowy szerokiej infrastruktury pomiarowej wiąże się z wysokimi kosztami, dlatego komunikacja bezprzewodowa, która zapewnia możliwość swobodnej integracji wszelkiego rodzaju elementów pomiarowych, jest na rynku poszukiwana.

Sieci bazujące na zmiennej architekturze dopasowującej się automatycznie do urządzeń i warunków komunikacyjnych, w połączeniu ze standardami takimi jak Bluetooth, Wi-Fi i GSM, wydają się dzisiaj rozwiązaniami determinującymi nowoczesność. Oczywiście połączenia bezprzewodowego nie da się wykorzystać w sytuacjach, gdy konieczne jest zapewnienie dużej wydajności działania i akwizycji danych, niemniej procentowo udział takich aplikacji wcale nie jest imponująco duży.

Kolejna nowość to rosnące znaczenie technologii chmurowych do przechowywania i zarządzania danymi, zwłaszcza w dużych systemach pomiarowych, które mają wiele punktów pomiarowych, rozsianych geograficznie, z których dane trzeba agregować w celu dalszej analizy. To są już problemy charakterystyczne dla tzw. aplikacji Big Data, niemniej nietrudno zauważyć, że wiele zadań pomiarowych wiążących się z np. opomiarowaniem mediów, kontrolą instalacji energetycznych, ma już taki charakter.

Systemy pomiarowe traktuje się często jako narzędzie po to, aby coś usprawnić lub coś zaoszczędzić. Niemniej wiadomo, że od samego dołączenia kart akwizycji danych i wykonania pomiarów oszczędności się nie pojawiają. W każdym przypadku konieczna jest żmudna analiza danych, a także konieczność użycia specjalistycznego oprogramowania. Okazuje się, że zgromadzenie kompletu danych w chmurze oraz wykorzystanie narzędzi online może być korzystnym rozwiązaniem, bo analiza jest procesem czasochłonnym i złożonym, stąd taki sposób bywa najtańszy.

Od dawna mówi się, że oprogramowanie dostępne online zrewolucjonizuje branżę automatyki i elektroniki, bowiem zamiast kupować kosztowne aplikacje SCADA lub CAD/CAM/EDA, będziemy po prostu płacić za czas korzystania z nich. Ten moment jeszcze nie nadszedł, ale wiadomo, że zmiany na rynku są szybkie

Tabela 2. Dane kontaktowe do firm i główne marki w ofercie

Zauważalny jest trend do wyposażania modułów pomiarowych w kondycjonery sygnałów umożliwiające podpięcie różnego rodzaju czujników bezpośrednio do modułu pomiarowego bez użycia tych urządzeń dopasowujących. Z punktu widzenia klienta to cenna funkcjonalność, bo uwalnia nie tylko od kupowania dodatkowego urządzenia, ale także poprawia elastyczność i możliwość szybkiej rekonfiguracji systemu.

W ramach nieustannego zacierania się granic pomiędzy różnymi urządzeniami technicznymi coraz więcej sprzętu sieciowego realizuje funkcje charakterystyczne dla systemów pomiarowych, a więc pozwala na połączenie sygnału lub czujnika i odczyt danych przez sieć bazującą na Ethernecie.

Popularna struktura systemów pomiarowych, gdzie czujniki były dołączone do kart pomiarowych, te karty do komputera, a komputer do sieci, w niektórych zadaniach pomiarowych ustępuje miejsca rozwiązaniom, gdzie małe moduły pomiarowe wyposażone w port Ethernetu są zasilane przez PoE i mają wbudowany mikrokontroler zdolny do realizacji procesu akwizycji i wysyłania danych. Niby nie jest to wielka zmiana albo też zaskakująca pod względem funkcjonalności, ale niewątpliwie pokazująca, jak nieostre są obecnie granice pomiędzy poszczególnymi urządzeniami i technologiami.

Systemy pomiarowe od strony rynku

Rys. 5. Najbardziej perspektywiczne obszary aplikacyjne dla systemów pomiarowych w kolejnych latach

Na rysunku 1 pokazano ocenę, jak rozwijał się biznes w obszarze systemów pomiarowych w ostatnich trzech latach. W naszych redakcyjnych ankietach pytaliśmy firmy o to, jakie wzrosty obrotów zanotowali w omawianej tematyce, a następnie dane te pogrupowaliśmy na pięć przedziałów. Jak widać z wykresu, sytuacja na rynku jest zmienna, bez dominującego trendu, który pozwoliłby na prostą ocenę, że sprzedaż stale się poprawia lub przeciwnie maleje.

Z jednej strony rośnie liczba firm, których obroty w segmencie systemów pomiarowych maleją i w 2013 roku takich dostawców była już aż jedna piąta. Jednocześnie wzrosła liczba firm z relatywnie większymi wzrostami, co niestety obala roboczą tezę, że sprawy biznesowe idą w złym kierunku. Bardziej prawdopodobne jest to, że rok 2013 kończył okres budżetowy w Unii Europejskiej i dostawcy albo kończyli jeszcze projekty związane z tamtejszymi funduszami, albo czekali na nowe rozdanie. W zależności od uwarunkowań można było wpaść do jednej lub drugiej grupy. Poza tym systemy pomiarowe to biznes długofalowy, przez co branża jest przyzwyczajona do cykliczności koniunktury i wahań sprzedaży w tym obszarze.

Na rysunku 2 pokazujemy wykres ilustrujący, jak rozkładały się w ankietach głosy na pytania o aktualną sytuację na rynku systemów pomiarowych oraz oceniające pierwsze trzy kwartały 2014 roku. Bezsprzecznie minione trzy kwartały można ocenić jako udane - takiego zdania była blisko połowa pytanych.

Ocena aktualnej sytuacji na rynku wydaje się jeszcze lepsza, ale w aparaturze pomiarowej zawsze koniec roku był okresem żniw. Ostatni kwartał to czas zamykania budżetów i planów inwestycyjnych, rozliczeń i finalizacji przetargów, które ciągnęły się w trakcie roku. Lepsza ocena końcówki roku jest więc naturalna i uwagę zwracałoby tylko to, gdyby było odwrotnie.

Obroty dostawców systemów pomiarowych ze sprzedaży sprzętu i oprogramowania zależą oczywiście od wielkości firmy i stopnia jej zaangażowania w omawianej tematyce, gdyż zazwyczaj moduły i sprzęt pomiarowy są częścią większej oferty handlowej. Najwięcej firm (27%) ma sprzedaż niewykraczającą poza 100 tys. zł (rys. 3) lub poza 250 tys. (18%).

Rys. 6. Ocena potencjału poszczególnych nowości i upowszechniających się rozwiązań w systemach pomiarowych

Ale jednocześnie sprzedaż 14% dostawców przekracza nawet 10 mln zł rocznie. Niemniej wykres wydaje się podzielony na stosunkowo równe części, co należy odczytywać tak, że rynek nie jest skupiony wokół kilku liderów dominujących nad wszystkimi pozostałymi przedsiębiorstwami, a wręcz przeciwnie, można uznać go za rozproszony i skoncentrowany wokół wielu wąsko wyspecjalizowanych dostawców.

W porównaniu do analogicznego zestawienia, jakie wykonaliśmy w "Elektroniku" cztery lata temu, tym razem więcej jest firm, które mają duże obroty i tych najmniejszych. Z jednej strony jest to dowód na to, że rynek się rozwija w stronę aplikacji specjalistycznych, często unikalnych funkcjonalnie, z drugiej strony rośnie liczba aplikacji dużych i zaawansowanych, a więc tych kosztownych.

Systemy pomiarowe tylko dla co dziesiątej firmy są osią biznesu, a więc aktywnością, z której firma czerpie przeważającą większość swoich przychodów (rys. 4). Dla 32% firm tytułowa tematyka jest dodatkiem i drobnym uzupełnieniem do szerszej lub innej działalności, ale trzeba przyznać, że w porównaniu z innymi produktami i urządzeniami omawianymi w naszych raportach tych drobnych firm jest mniej a tych większych więcej. Innymi słowy systemy pomiarowe to wartościowy segment, pozwalający przy odpowiednim zaangażowaniu utrzymać firmę.

Struktura rynku

Rys. 7. Najważniejsze cechy oferty handlowej w sprzedaży elementów wchodzących w skład systemów pomiarowych

Na rysunku 5 zilustrowane zostały obszary aplikacyjne uznane przez specjalistów w ankietach za najbardziej perspektywiczne w niedalekiej przyszłości. Na pierwszym miejscu, jeśli chodzi o perspektywiczne obszary aplikacyjne, zdecydowanie uplasował się monitoring w energetyce, gdzie systemy pomiarowe są używane do kontroli instalacji energetycznych w budynkach, zakładach przemysłowych i dużych instalacji.

Celem jest tutaj kontrola jakości, a więc ciągły monitoring parametrów napięcia zasilającego oraz równoległe dostarczanie danych do analizy zużycia energii w poszczególnych segmentach i odbiornikach po to, aby można było coś zaoszczędzić. Energia elektryczna jest droga, będzie jeszcze droższa, co jest skutkiem działań Unii Europejskiej mających w założeniu chronić klimat. Coraz więcej wymagań prawnych i certyfikaty są narzędziami ograniczającymi emisję CO2 i zwiększenie udziału energii odnawialnej.

Zmiany te są kosztowne, stąd perspektywy dla aplikacji, które pozwalają na oszczędności, z pewnością są świetlane. Kolejne dwie pozycje na wykresie to efekt wzrostu znaczenia wysokiej jakości produktów i usług na rynku. Im większa jakość, tym mniejsze koszty obsługi posprzedażnej, większa sprzedaż i lepsze postrzeganie marki, to samo można powiedzieć o możliwości ekspansji zagranicznej i o możliwości skutecznej konkurencji na rynku. Zapewnienie jakości wymaga budowy infrastruktury technicznej, a systemy pomiarowe są niewątpliwie jednym z najlepszych narzędzi, jakimi dysponujemy do rozwiązywania problemów jakościowych.

Kolejny wykres pokazany na rysunku 6 to próba oceny potencjału rynkowego i siły oddziaływania poszczególnych nowości oraz trendów technicznych zmieniających rynek systemów pomiarowych. Za najważniejsze uznano komunikację bezprzewodową oraz współpracę komponentów systemów ze smartfonami i tabletami.

Obie te możliwości wiążą się ze sobą, bo z jednej wynika druga i odwrotnie. Wysoko ulokowała się też konwergencja funkcji pomiarowych, a więc to, że w jednym urządzeniu dostaje się możliwie kompletną platformę sprzętową. Jest to taniej i wygodniej, bo formalnie struktura sprzętowa wielu systemów jest podobna.

Komentarza wymaga też dobry wynik dla znaczenia oprogramowania, co pokazuje, jak bardzo jest ono nierozerwalne z platformą sprzętową. Dobre oprogramowanie jest w stanie nadać sens całej inwestycji, bo z samych zmierzonych danych zwykle nic wprost nie wynika. Analiza dużych pakietów zebranych informacji pod kątem wykrywania trendów lub anomalii to cel niełatwy, ale ponieważ jest on finalnym celem wielu inwestycji, musi przekładać się na wysokie znaczenie oprogramowania.

Rys. 8. Ocena, jakimi rozwiązaniami w zakresie systemów pomiarowych krajowe firmy interesują się w największym stopniu

Najniżej oceniono potencjał, jaki dla systemów pomiarowych niosą ze sobą sieci o architekturze typu mesh, jak np. ZigBee. Wynika to zapewne z tego, że cały czas technologia ta nie jest dostatecznie popularna, a wysokie opłaty licencyjne dla wielu producentów są sygnałem do poszukiwania rozwiązań alternatywnych. Po wielu szumnych zapowiedziach i po rozbudzeniu oczekiwań, co do możliwości technicznych technologii ZigBee, jesteśmy obecnie świadkiem regresu w rozwoju.

Wielkiego zaskoczenia nie ma też na kolejnym wykresie pokazanym na rysunku 7, gdzie wartościującej ocenie poddane zostały najważniejsze czynniki odpowiedzialne za decyzję klientów o kupnie. Pierwsze trzy pozycje, a więc cena, parametry techniczne i jakość oraz niezawodność, to bezdyskusyjna oś wyznaczająca kierunek większości zakupów w technice i dla systemów pomiarowych niezmienna od wielu lat.

Zasadnicza część firm stara się zbalansować wymienione kryteria na jak najlepszym poziomie, a całą resztę uważa za mniej istotną. Warto jednak zauważyć, że w omawianym zestawieniu dość wysoko ulokowało się znaczenie marki producenta sprzętu pomiarowego, natomiast jako praktycznie pomijalną co do znaczenia uznano posiadanie przez dostawcę kompleksowej oferty produktów. Jest o zapewne wynik tego, że rynek systemów pomiarowych jest na tyle szeroki pod kątem asortymentu i pełny specjalistycznych niszy, aby dało się w obrębie jednej firmy zbudować kompleksową ofertę produktów.

Kolejne odniesienie do potrzeb i zainteresowań klientów przynosi rysunek 8, z którego wynika, że integratorzy i firmy inwestujące w systemy pomiarowe najbardziej zainteresowane są kompletnymi rozwiązaniami pomiarowymi, takimi, gdzie platforma sprzętowa i oprogramowanie są dopasowaną i nierozerwalną całością.

W dalszej kolejności zainteresowanie kieruje się w stronę klasycznych urządzeń pomiarowych, a więc aparatury w obudowie i o zamkniętej funkcjonalności, którą następnie łączy się z komputerem. Trzy lata temu te dwie pozycje miały na wykresie odwrotną kolejność, co można interpretować jako wzrost znaczenia systemów.

W dalszej kolejności zainteresowanie kieruje się w stronę klasycznych urządzeń pomiarowych, a więc aparatury w obudowie i o zamkniętej funkcjonalności, którą następnie łączy się z komputerem. Trzy lata temu te dwie pozycje miały na wykresie odwrotną kolejność, co można interpretować jako wzrost znaczenia systemów.

Zdaniem specjalistów najmniej jest firm, które kupują pojedyncze moduły systemów pomiarowych od różnych dostawców i same składają z nich gotowy system. Innymi słowy, na rynku albo wykorzystuje się tradycyjny sprzęt pomiarowy, albo wybiera spójne rozwiązania modułowe firmowane przez jednego producenta.

Znacznie mniej chętnych interesuje się możliwością poskładania systemu z dowolnie wybranych modułów, gdyż wymaga to znacznie większej wiedzy, a i ryzyko niekompatybilności lub niepewności w działaniu też jest większe. Jest to również naturalna konsekwencja wzrostu znaczenia oprogramowania, pod możliwości którego niektórzy klienci kompletują warstwę sprzętową.

Przegląd dostawców systemów pomiarowych

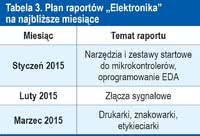

Tabela 3. Plan raportów "Elektronika" na najbliższe miesiące

Na rynku systemów pomiarowych obecnych jest wielu dystrybutorów oraz działających bezpośrednio producentów, co jest pochodną szerokiego rynku. Już samych producentów tradycyjnej aparatury pomiarowej jest wielu, do tego dochodzą jeszcze wytwórcy aparatury modułowej w obudowie, kart pomiarowych do montażu w kasetach, sprzętu przemysłowego w wersji do montażu na szynie a także specjalizowanych modułów do budowy rozległych sieci telemetrycznych. Poza wyjątkiem, jakim jest National Instruments, trudno też wskazać firmę, która w biznesie postawiłaby na jedną kartę i zajmowała się tylko systemami pomiarowymi, ale na przestrzeni lat widać, że stopień specjalizacji się zwiększa.

Z uwagi na wspomnianą przekrojową ofertę w niniejszym zestawieniu obok siebie występują firmy kojarzone z elektroniką, automatyką przemysłową, miernictwem, a także energetyką. Co więcej, wiele z tych przedsiębiorstw ze sobą nie konkuruje, działając w całkiem osobnych sektorach. System pomiarowy to nie tylko platforma sprzętowa, równie ważne jest oprogramowanie, dlatego relacje pomiędzy firmami oraz stopień konkurencji jest porządkowany często od tej strony.

Integrator podejmujący się realizacji konkretnego zadania i tym samym napisania oprogramowania ma często duży wpływ na wybór platformy sprzętowej i tym samym dostawcy. Stąd wiele firm współpracuje z integratorami, przekazując im wiedzę i wspierając merytorycznie ich rozwiązania oraz licząc, że dobra współpraca zaowocuje wyborem przez integratora ich produktów do realizacji systemów. Wielu producentów nie pozostawia tego wyboru przypadkowi i "przekonuje" integratorów do wyboru własnych produktów umową na wyłączność.

Dostawcami związanymi głównie z rynkiem aparatury pomiarowej są w tym zestawieniu firmy takie jak Tespol, UEI, EM-Test, Meratronik, AM Technologies, Biall i Merserwis, a w bardziej specjalizowanym zakresie także Semicon. Duża część oferowanych przez te firmy przyrządów ma możliwość podłączenia do komputera i wspiera pracę automatyczną w systemach pomiarowych. Klasyczna aparatura laboratoryjna była zawsze obiektem zainteresowania świata nauki, działów badań i rozwoju i możliwość budowy za jej pomocą systemów pomiarowych jest tutaj naturalna.

Komponenty do systemów pomiarowych sprzedają dystrybutorzy podzespołów elektronicznych, także firmy katalogowe, które często mają ofertę rozwiązań przemysłowych. Takie firmy w tym zestawieniu to na przykład JM elektronik, Elhurt, Maritex, TME, Farnell element14 i Conrad Electronic.

Spora grupa firm związana jest z automatyką i przemysłem, np. Introl, MSA Safety, Inventia, TechBase to producenci i dystrybutorzy specjalizowanych urządzeń i rozwiązań aplikowanych w tym obszarze. Kolejna grupa firm związana jest z energetyką, a najczęściej pomiarami parametrów energii elektrycznej oraz łączy producentów i dystrybutorów systemów związanych z pomiarami parametrów klimatycznych i środowiskowych, jak Eltron, Lab-El, Apar, Tybo.

Jak widać, grupa jest tak różnorodna tematycznie i nierzadko odległa od siebie, że tym razem zrezygnowaliśmy z przygotowania wykresu chmurkowego ilustrującego potencjał i postrzeganie na rynku poszczególnych marek krajowych lub zagranicznych. Zestawienie to byłoby niewiarygodne, ponieważ mogłoby się okazać, że firma, która jest liderem w jakimś sektorze, dla całej reszty dostawców jest nieznana lub jej pozycja jest zaniżana.

Tabelaryczny przegląd ofert

Zestawienie omawiające przegląd oferty rynkowej w zakresie sprzętu do budowy systemów pomiarowych pokazane zostało w tabeli 1. Przybliżono tam, czy poszczególne grupy produktów związane z systemami pomiarowymi, a więc karty pomiarowe, moduły DAQ i pomiarowe, akcesoria i oprogramowanie, dana firma ma w ofercie, czy też nie. Asortyment produktów związanych z systemami pomiarowymi jest bardzo szeroki i głębsza charakteryzacja nie jest niestety możliwa. W tabeli 2 podane zostały dane adresowe do firm wraz z głównymi markami dystrybuowanych produktów.

Robert Magdziak

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki uzyskane w badaniu ankietowym przeprowadzonym wśród dostawców komponentów i oprogramowania do systemów pomiarowych w Polsce.