Terminal bloki

Ważną część rynku złączy silnoprądowych, zwłaszcza w aplikacjach z elektroniki, tworzą terminal bloki. Są to modułowe złącza kabel-PCB z zaciskiem śrubowym lub sprężynowym. Są wersje kątowe, rozłączalne, do montażu SMT, pozwalające zamontować więcej niż jeden przewód w styku, a nawet wersje uszczelnione lub z ekranem elektromagnetycznym. Znaleźć je można w ofertach wielu producentów, zarówno u tanich chińskich dostawców, jak u wiodących światowych producentów.

Ważną część rynku złączy silnoprądowych, zwłaszcza w aplikacjach z elektroniki, tworzą terminal bloki. Są to modułowe złącza kabel-PCB z zaciskiem śrubowym lub sprężynowym. Są wersje kątowe, rozłączalne, do montażu SMT, pozwalające zamontować więcej niż jeden przewód w styku, a nawet wersje uszczelnione lub z ekranem elektromagnetycznym. Znaleźć je można w ofertach wielu producentów, zarówno u tanich chińskich dostawców, jak u wiodących światowych producentów.

Terminal bloki to produkty o dużej uniwersalności trafiające do branży oświetleniowej, producentów zasilaczy, sterowników, regulatorów (tzw. mała automatyka i automatyka budynkowa), producentów systemów alarmowych, domofonowych i systemów rejestracji, urządzeń kontrolnych, AGD i wielu innych.

Szeroki obszar aplikacyjny jest źródłem ich popularności od wielu lat, ale widać, że z czasem znaczenie wersji zapewniających szybki montaż przewodów, a także wersji rozłączalnych, takich w których można rozpiąć złącze jednym ruchem, bez mozolnego rozpinania pojedynczych kabli, jest coraz większe. Innymi słowy - terminal bloki dzisiaj to już zaawansowane systemy połączeniowe i produkty dopracowane w szczegółach.

Ich obciążalność prądowa sięga kilkudziesięciu amperów na końcówkę, co pokazuje, że mogą być stosowane w wielu różnych aplikacjach. W ich produkcji wyspecjalizowały się firmy chińskie, jak na przykład Degson, silną pozycję mają też Włosi (Sauro, Stelvio, Italtronic), natomiast firmy takie, jak Wago lub Phoenix Contact, postawiły na specjalizację i wykonania o dużej funkcjonalności, po to zapewne, aby uciec przed naśladowcami. Firmy te nadają tempo rozwoju innym.

Złącza na szynę DIN

Drugą wyraźnie inną grupę złączy silnoprądowych stanowią elementy przeznaczone do montażu na szynie DIN. Są one bazą do tworzenia systemów i instalacji w przemyśle, automatyce, energetyce i można je znaleźć w wielu obudowach, szafach technicznych, rozdzielniach itp. Zainteresowanie nimi to pochodna i konsekwencja ogólnego zainteresowania urządzeniami tego typu, do których zaliczają się przekaźniki, sterowniki, wyłączniki, transformatory i inne podobne komponenty, które dzięki opakowaniu w wąską standardową obudowę, którą się prosto i łatwo zatrzaskuje na metalowym wsporniku, zyskały uznanie wśród wielu specjalistów.

Produkty na szynę są na rynku cenione, bo pozwalają szybko i bez konieczności korzystania ze specjalistycznych narzędzi stworzyć system, instalację lub nawet całą aplikację. Zapewniają niezbędną indywidualność, bo każdy projekt może być inny, możliwość modernizacji i zmian w dowolnym momencie. Szyna DIN jako element spajający całość mechanicznie jest tutaj niczym podstawa do budowania z logicznych klocków docelowego systemu.

Złącza na szynę pozwalają na wygodne okablowanie takich instalacji i mają postać wąskich płaskich elementów, które można składać w większe zespoły podobnie, jak spaja się terminal bloki. Mają też możliwość wewnętrznego połączenia biegunów, co ułatwia tworzenie dystrybucji zasilania.

Złącza od strony biznesu

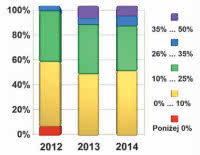

Rys. 2. Roczne zmiany procentowe sprzedaży złączy silnoprądowych w latach 2012-2014

Rysunek 2 prezentuje zebrane w ankietach dane na temat rocznych zmian procentowych ze sprzedaży złączy silnoprądowych w ostatnich trzech latach. Wyniki można uznać za całkiem niezłe, bo każdy kolejny rok, poczynając od 2012, jest coraz lepszy. Coraz więcej firm może wylegitymować się dwucyfrowymi wskaźnikami wzrostu sprzedaży, co w niełatwej sytuacji gospodarczo-politycznej można uznać za świetny wynik. Okazuje się, że problemy z Ukrainą na ten obszar rynku w zasadzie nie wpływają, czyli krajowe firmy raczej nie obsługiwały rynków po naszej wschodniej stronie w tym obszarze.

Rynek złączy charakteryzuje się pewną cyklicznością, mniej więcej trzyletnią, którą określały czasy realizacji projektów w elektronice, okresy budżetowe w UE i programy pomocowe oraz inne podobne formalne terminarze. Trzy lata temu, kiedy w "Elektroniku" był publikowany analogiczny temat poświęcony złączom silnoprądowym, wyniki te były wyraźnie gorsze, więc może teraz mamy górkę w cyklu koniunkturalnym.

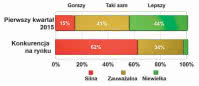

Bardzo podobny wydźwięk do tego, co podane zostało dla całego roku 2014, ma ocena aktualnej sytuacji na rynku (rys. 3). Zdaniem blisko połowy (44%) specjalistów pierwszy kwartał 2015 roku był lepszy niż wcześniejsze miesiące, 41% ankietowanych uznało go za taki sam dla biznesu jak wcześniejsze miesiące, co w świetle informacji, płynących z gospodarki światowej, cały czas niestabilnej i nie najlepszej oraz biorąc pod uwagę, że w wielu przedsiębiorstwach biznes w tym okresie zamiera na kilka tygodni z uwagi na liczne święta, rozliczenia i remanenty, zimowe wakacje, wynik wydaje się więc i tak niezły. Zdecydowany ruch w biznesie zaczyna się dopiero w połowie marca wraz z licznymi imprezami targowymi. Dlatego umiarkowanie pozytywna ocena pierwszego kwartału jest lepsza niż można by oczekiwać.

Rys. 3. Ocena sytuacji na rynku złączy silnoprądowych w pierwszym kwartale 2015 roku oraz stopnia konkurencji na tym rynku

Druga część wykresu na rysunku 3 ilustruje ocenę konkurencji na rynku. Blisko dwie trzecie osób uznało ją za silną, co w świetle powyższych rozważań nie jest dziwne. Złącza są atrakcyjnym elementem dla siatki dystrybucyjnej, a wersje silnoprądowe są w porównaniu do innych komponentów drogie. Ponieważ są to elementy uniwersalne i powszechnie stosowane, są w sprzedaży praktycznie wszędzie.

Poza grupą dystrybutorów są jeszcze krajowe przedstawicielstwa producentów jak HARTING, Phoenix Contact, Molex, Conec, TE itd. Nietrudno dostrzec, że takich lokalnych biur jest relatywnie dużo i nie tylko wspierają one pracę dystrybucji, ale także same aktywnie obsługują rynek. Sprzedaż złączy nie może być w tak uwikłanych warunkach prosta.

Obroty dostawców i ich udziały w rynku

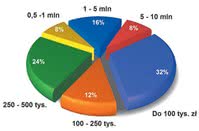

Rys. 4. Struktura obrotów dostawców złączy silnoprądowych. Dla 32% firm sprzedaż złączy silnoprądowych przynosi do 100 tys. zł rocznie, żadna firma nie zadeklarowała też, że ma sprzedaż przekraczającą 10 mln zł

Mimo że rynek złączy silnoprądowych z uwagi na uniwersalność tych produktów wydaje się wartościowy, patrząc na niego jako na całość, z uwagi na dużą liczbę dostawców tych produktów, a także na aktywność polskich biur producentów, koncentrujących się na obsłudze największych zleceń, można zauważyć, że sprzedaż wielu firm dystrybucyjnych (32%, a więc dokładnie co trzeciej) nie wychodzi poza 100 tysięcy złotych rocznie (rys. 4).

Co więcej, udział ten się nie zmienia, bo trzy lata temu grupa "do 100 tys." liczyła 33%. Świadczy to o szerokim froncie sprzedaży i rozproszeniu rynku na wiele, nierzadko drobnych firm. Teza ta potwierdza się podczas analizy następnych przedziałów, bowiem kolejne 40% dostawców nie przekracza sumy 1 mln rocznie. Co jest charakterystyczne dla tego opracowania, nikt z ankietowanych nie zadeklarował, że obroty jego firmy przekraczają 10 mln złotych, niemniej zapewne jest to efekt tego, że wiele dużych firm nie podaje takich informacji nawet w przybliżeniu.

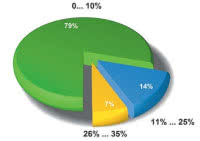

Rys. 5. Zdecydowana większość firm (79%) uzyskuje ze sprzedaży złączy do 10% swoich przychodów

Niestety taka jest rzeczywistość, że specjaliści z branży dobrze orientują się, kto z dostawców ma jaką sprzedaż, zwłaszcza najbliższa konkurencja, i ile z grubsza wynosi wartość całego rynku, ale tą wiedzą się nie dzielą na forum publicznym. Wiele firm zagranicznych ma wręcz zakaz udzielania takich informacji, stąd niestety wykres pokazany na rysunku 4 można traktować jako niekompletny i pozbawiony "górnej" części.

Niewielkie obroty to skutek wspomnianego rozproszenia rynku, bo strumień sprzedaży dzieli się na wiele niewielkich strumieni, a same złącza silnoprądowe są często podzbiorem większej oferty. Wiele wiodących marek, jak chociażby Wago i Phoenix Contact, nie bazuje na jednym głównym dystrybutorze, tylko współpracuje z minimum kilkoma partnerami. Potwierdza się to w danych pokazanych na rysunku 5, gdzie zilustrowano, jaką część obrotów dostawców tworzą tytułowe elementy. Blisko 80% firm nie przynosi więcej niż 10% sprzedaży.

Struktura rynku złączy silnoprądowych

Rys. 6. Zestawienie obrazujące, które czynniki oferty w zakresie złączy są w największym stopniu brane pod uwagę przez klientów przy zakupach

Wykres na rysunku 6 to typowe dla naszych analiz zestawienie wartościujące, które kryteria oferty handlowej są w przypadku omawianych komponentów ważniejsze, a które mniej istotne. Mimo istniejących wielu opinii specjalistów, że dzisiaj liczy się jakość i parametry, a nie głównie cena, na wykresie kolejność jest dokładnie odwrotna i to właśnie cena jest na samym szczycie hierarchii zakupów.

Zapewne jest tak, że klienci bardzo interesują się parametrami i jakością, niemniej w ostatecznym rachunku ta cena też musi być dla nich akceptowalna. Deklaracje werbalne można traktować jako element idealny i coś, do czego się dąży asymptotycznie, ale już niekoniecznie w każdym przypadku.

W porównaniu do analogicznych zestawień, które publikujemy w "Elektroniku" w przypadku złączy silnoprądowych widać, że znaczenie marki i renomy producenta tych elementów jest dość duże. To rzadko wybija się w takich zestawieniach, podobnie jak posiadanie przez dostawcę kompletnej oferty produktów. Niemniej w świetle wcześniejszych rozważań na temat wielkości asortymentu, modułowości, jest to dobrze powiązane i umotywowane.

To samo dotyczy krótkiego terminu dostawy, który w tych złączach waha się w dużym zakresie. Firmy w ramach oszczędności (bo złącza są drogie) niechętnie magazynują u siebie większe ilości i najchętniej kupują tylko tyle, ile jest im potrzebne na bieżąco do produkcji. Stąd krótki termin dostawy zawsze będzie leżał w ich interesie. Jednak takiej polityki nie da się rozwijać bez dobrego i wydajnego źródła zaopatrzenia, stąd takie, a nie inne oczekiwania.

Rys. 7. Struktura rynku złączy silnoprądowych w podziale na popularne sektory rynku i branże

Na rysunku 7 pokazano zestawienie sektorów rynku, które zdaniem pytanych specjalistów zaliczają się do głównych odbiorców tytułowych komponentów. Zgodnie z wcześniejszymi analizami, i podobnie jak trzy lata temu, czołowa pozycja przypadła kategorii "przemysł", ale częste wskazania dotyczą także energetyki i transportu, gdzie elementy te wykorzystywane są głównie do dostarczania energii zasilającej w urządzeniach i systemach.

W przemyśle najważniejsza wydaje się budowa modułowa, rynek kolejowy wymaga zaś odporności na wibracje oraz bardzo wysokiej obciążalności prądowej. Z kolei automatycy potrzebują złączy umożliwiających sprawną komunikację. Do tego dochodzi rynek telekomunikacyjny, który w przypadku urządzeń instalowanych na zewnątrz budynków wymaga stosowania złączy w solidnych obudowach, a jednocześnie pozwalających na łączenie światłowodów, a także dostarczania złączy hybrydowych zasilająco-światłowodowo-sygnałowych. Oprócz tego istnieje cały szereg rynków niszowych, gdzie chętnie stosowane są złącza przemysłowe, głównie ze względu na obudowy o podwyższonym stopniu ochrony.

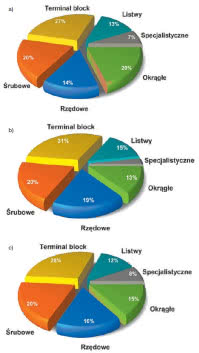

Rys. 8. Ocena, które z poszczególnych typów złączy przynoszą największe dochody firmom (a), na które jest największy zbyt (b) oraz w których typach na rynku jest największa konkurencja (c)

Dół zestawienia z rysunku 7 zajęły elektronika konsumencka oraz obszary sklasyfikowane w ankiecie pod hasłem "energia odnawialna". Ta pierwsza pozycja wydaje się naturalna, gdyż duże prądy i wysokie napięcia nie są główną domeną elektroniki, a energia odnawialna cały czas czeka na lepsze czasy, które być może przyniosą nowe ustawy sejmowe, tzw. mały i duży trójpak. Złącza dla potrzeb siłowni wiatrowych i słonecznych na razie omijają rynek dystrybucji, bo sprzedaż w dużej mierze odbywa się pomiędzy producentami tych systemów i ich wytwórcami.

Ostatni trzyczęściowy rysunek 8 pokazuje, jakie typy złączy silnoprądowych przynoszą największe dochody firmom (a), na jakie jest największy zbyt (b) oraz w których typach na rynku jest największa konkurencja (c). Widać, że prawie we wszystkich tych trzech zobrazowaniach na czołowym miejscu lokują się terminal bloki. Kolejne charakterystyczne zjawiska to, że złącza specjalistyczne wybijają się w dochodach, niemniej jest w nich słaba konkurencja na rynku i sprzedaż też relatywnie nie jest duża.

Drugim takim wyróżnikiem są listwy łączeniowe, używane w skrzynkach instalacyjnych, systemach automatyki, rozdzielniach oraz złożonych i rozległych instalacjach, gdzie trzeba łączyć wiele przewodów. Listwy nie są może dochodowym produktem, ale jak widać szeroko stosowanym, który jest wytwarzany przez krajowych producentów. Ogólnie zestawienie pokazane na rysunku 8 bardzo przypomina to, które wykonaliśmy przy poprzedniej edycji raportu poświęconego złączom silnoprądowym. Różnice są niewielkie i mogą być zwykłym błędem statystycznym.

Przegląd dostawców złączy silnoprądowych

Tabela 1. Przegląd ofert dostawców złączy silnoprądowych

Grono firm sprzedających złącza silnoprądowe liczy w Polsce około 40 firm i w ogromnej większości jest to grupa ukształtowana wiele lat temu oraz w dużej mierze niezmienna. Patrząc ogólnie, dostawców oferujących złącza silnoprądowe można podzielić na kilka grup. Pierwszą, najsilniejszą tworzą producenci zagraniczni, obecni w kraju za pomocą lokalnych oddziałów.

Większość z nich w naturalny sposób jest powiązana z rynkiem przemysłowym lub też firmy te mają na tyle szerokie profile, że odnajdują się w tych miejscach. Takich lokalnych przedstawicielstw mamy w kraju sporo: Harting, Phoenix Contact, Wago, Conec, Molex, TE Connectivity. Większość z nich to przedsiębiorstwa o globalnym zasięgu, o dużych możliwościach konkurowania na rynku i dyktowania innym (np. rynkowi dystrybucji) warunków handlowych.

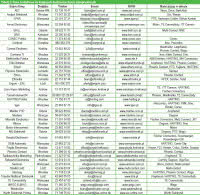

Tabela 2. Dane kontaktowe do krajowych dostawców złączy silnoprądowych

Wszystkie te firmy mają szeroką ofertę, w której znaleźć można wszystkie omawiane produkty, łącznie z terminal blokami. Nierzadko też firmy te obsługują międzynarodowy biznes, np. producentów EMS, firmy motoryzacyjne, na bazie kontraktów dotyczących całego świata lub też zajmują się produkcją wiązek kablowych.

Drugą wyraźnie zarysowaną grupę dostawców tworzą dystrybutorzy. Mogą to być tzw. firmy katalogowe o szerokiej ofercie podzespołów elektronicznych (TME, Elfa, Farnell, Micros, Conrad), firmy bez wyraźnej specjalizacji na złącza, a więc takie, których aktywność koncentruje się na wybranych tematach technicznych i wyselekcjonowanych liniach produktów z zakresu elektroniki (Microdis, Elhurt, JM elektronik, Contrans TI, Eltronika, Masters, Elproma, Arrow Electronics, Payda Electronics).

Trzecią grupę stanową przedsiębiorstwa, dla których złącza są większą niż typowo częścią biznesu (Domar, Neopta, Radiotechnika). Czwarta grupa należy do dostawców komponentów automatyki lub działających na szerokim styku branż elektroniki i automatyki. Jest to na przykład Weidmüller. Firmą z pogranicza elektroniki i automatyki jest z kolei APAR - dostawca obudów i złączy PCB i na szynę DIN.

Przegląd ofert dostawców złączy

Tabela 3. Plan raportów "Elektronika" na najbliższe miesiące

Przegląd ofert dostawców złączy silnoprądowych zamieszczamy w tabeli 1. Jej poszczególne wiersze poświęcone są poszczególnym typom tych elementów w taki sposób, aby można było się zorientować, czy dana grupa produktów jest w ofercie danego dostawcy, czy też nie.

Złącza to bardzo szeroka asortymentowo grupa produktów, wiele wykonań różni się często drobnymi szczegółami, których ujęcie w małej tabeli wydaje się niemożliwe. Stąd nasze zestawienie należy traktować jako wstęp do dalszych poszukiwań, zgodnie z tabelą 2, zawierającą dane kontaktowe do firm i listę marek handlowych znajdujących się w ich ofertach.

Robert Magdziak

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki uzyskane w badaniu ankietowym przeprowadzonym przez redakcję wśród krajowych dostawców złączy w Polsce.