Wiele ze współczesnych urządzeń i systemów nie tworzy obecnie sztywnej koncepcyjnie całości, ale jest elastycznie dopasowywanych do potrzeb. Nierzadko sprzęt bazuje na jednej uniwersalnej elektronice, ale zawiera różne komponenty peryferyjne, a więc czujniki, układy wykonawcze, elementy interfejsu użytkownika. Takie instalacje powstają w ramach tzw. projektów lub integracji oraz są one elementem spójnej rodziny produktów.

Wiele ze współczesnych urządzeń i systemów nie tworzy obecnie sztywnej koncepcyjnie całości, ale jest elastycznie dopasowywanych do potrzeb. Nierzadko sprzęt bazuje na jednej uniwersalnej elektronice, ale zawiera różne komponenty peryferyjne, a więc czujniki, układy wykonawcze, elementy interfejsu użytkownika. Takie instalacje powstają w ramach tzw. projektów lub integracji oraz są one elementem spójnej rodziny produktów.

Nierzadko każda wersja wymaga innej wiązki, stąd komponent ten staje się podstawą do zapewnienia elastyczności i różnorodności produktowej. Zapotrzebowanie na usługi produkcyjne w zakresie wiązek to także pochodna szybkiego rozwoju elektroniki, a więc miniaturyzacji, dużej liczby złączy i ich typów oraz producentów, przez co montaż przewodów, zgodny z wymaganiami producenta, wymaga posiadania nie tylko pełnego spektrum narzędzi, ale również wiedzy i doświadczenia niezbędnego do zapewnienia wysokiej jakości i trwałości.

Koszty serwisu i obsługi posprzedażnej są dzisiaj wysokie, a gdy firma sprzedaje swoje produkty za granicę, to nawet bardzo wysokie, dlatego unikanie problemów przez współpracę ze specjalistami, którzy są w stanie zagwarantować brak wad ukrytych, wydaje się nie tylko rozsądne, ale także dalekowzroczne.

Trendy na rynku wiązek

Jednym z najważniejszych trendów zmieniających rynek wiązek kablowych, jeśli chodzi o siłę oddziaływania, jest z pewnością miniaturyzacja. Wynika ona ze zmian w samej elektronice, która z roku na rok jest coraz bardziej złożona, upakowana, mniejsza, a komponenty mają coraz mniejsze rastry. Taśmy wstążkowe i przewody FPC o rastrze 0,5 mm nie są już dzisiaj niczym szczególnym, tak samo jak złącza kabel-kabel z rastrem 1-1,5 mm.

Takie komponenty są wielkim wyzwaniem dla producentów wiązek, nierzadko zmuszającym ich do inwestycji w sprzęt i narzędzia do obróbki i manipulacji, o dużej dokładności i powtarzalności. Im mniejsze wymiary styków, tym niestety wymagania co do zaawansowania i precyzji technologii są coraz ostrzejsze. W ślad za coraz większą miniaturyzacją idą też inne nowości, jak montaż zgrzewany lub spawany za pomocą lasera, bo zaciskanie jako podstawowa technika łączenia nie jest skuteczna.

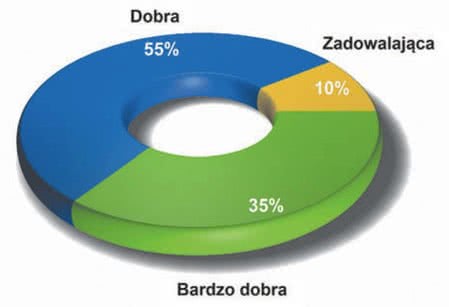

Koniunktura na rynku w pierwszym

kwartale 2018 |

Pierwszy kwartał 2018 roku dla rynku wiązek kablowych okazał się jeszcze bardziej udany, bo w porównaniu z sumaryczną oceną 2017 roku zielone pole przynależne ocenom bardzo dobrym jest jeszcze większe - takiego zdania był co trzeci ankietowany, niemniej sumarycznie pozytywnych wskazań co do koniunktury jest aż 90%, rozwiewa to jakiekolwiek wątpliwości do tego, że na rynku panują wyśmienite nastroje. Sytuacja w krajowej gospodarce jest niezła, a warunki biznesowe w krajach Europy Zachodniej, w tym na najważniejszym dla nas rynku niemieckim, oceniane są jako bardzo dobre, a jedynym czynnikiem, który aktualnie może psuć humor przedsiębiorcom, są kłopoty z dostępnością kadry. W przypadku wiązek czynnik ten może mieć wpływ na biznes, jeśli jeszcze nie teraz, to w przyszłości. Niemniej takich kłopotów ani nawet ich zapowiedzi na wykresie na razie nie widać.

|

Trendem jest też coraz większy udział wiązek specjalistycznych: dla medycyny, górnictwa, transportu szynowego, wojska itd., w wolumenie produkcji. Nie tylko wynika to z rosnącego znaczenia outsourcingu w całej technice, ale poniekąd z tego, że producenci przekonali klientów z takich branż, że potrafią spełnić ich wymagania i normy.

Czekają nas braki kadrowe?

Produkcja wiązek kablowych w dużej mierze opiera się na pracy ręcznej. Automatyzacja dotyczy przygotowywania przewodów, a więc cięcia ich na żądane odcinki i zaciskania pinów złączy, ale dalsze operacje, a więc montaż złączy, układanie przewodów na szablonach, spinanie i osłanianie kabli, automatyzują się niestety z wielkim trudem, czyli wysokim kosztem.

Produkcja wiązek kablowych w dużej mierze opiera się na pracy ręcznej. Automatyzacja dotyczy przygotowywania przewodów, a więc cięcia ich na żądane odcinki i zaciskania pinów złączy, ale dalsze operacje, a więc montaż złączy, układanie przewodów na szablonach, spinanie i osłanianie kabli, automatyzują się niestety z wielkim trudem, czyli wysokim kosztem.

Z reguły w tym drugim obszarze automatyzacja jest znacznie mniejsza i obejmuje tylko wybrane operacje. W warunkach krajowych, a więc w obszarze specjalistycznych rozwiązań, elastycznej produkcji na żądanie i według często zmieniających się wymagań, pełna lub nawet większościowa automatyzacja wydaje się niedostępna i technicznie, i kosztowo.

Pozostaje więc praca ręczna, która w ostatnich dwóch latach staje się coraz droższa. Powodów jest wiele: demograficzne, polityczne, podatkowe, niemniej obojętnie, jakiekolwiek by one były, efekt jest taki, że brakuje nam pracowników, a szczególnie wykwalifikowanego personelu średniego szczebla.

Najważniejsze dla klientów cechy ofert brane pod uwagę

w zakresie wiązek |

Spośród czynników, które w największym stopniu decydują o wyborze danej firmy lub oferty w zakresie wiązek kablowych, największe znaczenie ma cena usługi. To oczywiście nic dziwnego i zaskoczeniem byłoby, gdyby było odwrotnie i cena nie wypadłaby na szczycie tego rankingu. Większość firm usługowych zajmujących się produkcją wiązek jest formalnie traktowana jako outsourcing (kooperacja), a więc obszar, który wydziela się z biznesu jako nieprzynależny do głównych kompetencji. Takie oddanie produkcji do kooperanta zawsze niesie ze sobą oczekiwanie redukcji kosztów, a niska cena staje się miarą zysku z tego procesu. Pomijając tę oczywistą zależność, pytani specjaliści wskazali jako istotne kryteria takie, jak termin realizacji usługi, wysoką jakość wiązek, w tym zgodność z normami, wsparcie techniczne udzielane przez producenta lub dostawcę, a także to, aby usługa miała charakter kompleksowy, czyli w praktyce obejmowała także kupno złączy, przewodów i materiałów do osłon.

|

Rynek pracy zmienia się, przenosząc środek ciężkości na pracownika, a dla pracodawców oznacza to powiększającą się presję na pensje i tym samym rosnące koszty działalności. Krajowa branża usług technicznych, takich jak produkcja kontraktowa lub wytwarzanie wiązek elektrycznych, zawsze korzystała z niskich kosztów pracy, które były jednym z najważniejszych czynników konkurencyjnych i magnesem przyciągającym zlecenia z zagranicy.

Gdy te koszty rosną, a wakaty nie dają się obsadzić przez kilka miesięcy, konkurencyjność producentów wiązek niestety to odczuwa. To, że takie same problemy, chociaż może w mniejszej skali, dotyczą pracowników wykwalifikowanych oraz kadry inżynierskiej, wcale nie jest pocieszające, bo niestety nie wydaje się, aby były to kłopoty przejściowe. Zdaniem specjalistów jesteśmy dopiero na początku takich zmian na rynku pracy i wpływ braków kadrowych będzie coraz silniej oddziaływał na omawiany sektor.

Szansą na wybrnięcie z takich kłopotów może być robotyzacja, która w ostatnich latach szybko się rozwija i prowadzone są liczne prace rozwojowe nad budową stanowisk w oparciu o dostępne na rynku roboty funkcjonujące na rynku automatyki przemysłowej. Niemniej dla rynku wiązek jest to odległa przyszłość.

Stały wzrost wymagań klientów

Stosunkowo duża liczba producentów wiązek kablowych obecna w Polsce, zarówno tych lokalnych, jak i firm zagranicznych, stała się szansą na stworzenie środowiska branżowego, które w swoich działaniach słusznie stawia na zaawansowanie techniczne i jakość produktów. Firmy krajowe dysponują kadrą doświadczonych inżynierów, mają z reguły nowoczesny park maszynowy w tym automaty do obróbki przewodów i zaciskania pinów.

Jest to baza infrastrukturalna do tego, aby się rozwijać i móc sprostać coraz większym wymaganiom klientów. Oni oczekują przede wszystkim wysokiej jakości produktu, stabilności w biznesie i profesjonalizmu w działaniu. Dlatego celem jest zapewnienie niskiej ceny i bardzo wysokiej powtarzalności produkcji będącej podstawą wysokiej jakości. Liczy się też możliwość sprostania uniwersalnym trendom zmieniającym współczesną technikę, jak miniaturyzacja.

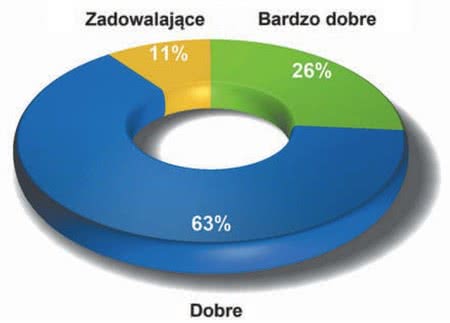

Warunki biznesowe na rynku produkcji

wiązek panujące w 2017 roku |

Blisko dwie trzecie pytanych specjalistów oceniło warunki biznesowe na rynku wiązek kablowych w 2017 roku jako dobre, a dodatkowo co czwarty pytany uznał je za bardzo dobre. Niewielki procent wskazań na to, że warunki były zadowalające oraz to, że nikt nie ocenił biznesu w zeszłym roku jako kiepskiego, pokazują, że to, co dzieje się na rynku wiązek, w przybliżeniu odpowiada sytuacji w innych sektorach rynku elektroniki. Podobne proporcje na wykresie otrzymywaliśmy w większości naszych opracowań w ostatnich miesiącach bez względu na tematykę i jak widać, omawiany sektor nie jest tutaj wyjątkiem.

|

Oczekiwania się stale zwiększają na kolejne zagadnienia, jak posiadanie certyfikatów jakości ISO, spełnianie norm branżowych, kontrolę jakościową. W dalszej kolejności ważne jest posiadanie buforów magazynowych, kompleksowej usługi, doświadczenia oraz specjalistycznego sprzętu do kontroli wiązek, pozwalającego m.in. na szczegółowe kontrole obszaru zacisku przewodu, inspekcję promieniowaniem Roentgena czy wręcz badanie składu chemicznego materiałów wiązek.

Specjalizacja firm pogłębia się

Specjalizacja, czyli ukierunkowanie na określony typ klientów, nie jest specjalnie widoczna w ofertach zamieszczanych na przykład na stronach internetowych, bo z reguły producenci nie wskazują z góry, jaki sektor współczesnej techniki jest im bliski, ale wyniki naszego badania ankietowego jednoznacznie pokazują, że jest to proces, który stale postępuje i na rynku daje się zarysować podział w funkcji obsługiwanego rynku i grup klientów.

Oczywiście mowa jest o krajowych producentach, bo te duże i największe firmy z reguły są wąsko ukierunkowane np. na zlecenia z branży AGD lub sektora motoryzacji. Wiązki kablowe produkują też wytwórcy złączy, jak chociażby Molex lub TE Connectivity, dla których jest to wartość dodana i rodzaj dodatkowego kanału sprzedaży do złączy, ale z reguły ich działalność jest podporządkowana działalności globalnej i zleceniom płynącym z poziomu korporacyjnego.

Najważniejsze zjawiska pozytywne dla rynku

wiązek kablowych |

Po stronie czynników pozytywnie kształtujących rynek wiązek kablowych w Polsce za najważniejsze uznano rosnące wymagania klientów, a więc to, że poszukują oni produktów zaawansowanych technicznie o najlepszej jakości i wykonanych z dobrych materiałów. W ten sposób rynek ewoluuje w stronę większej złożoności technologicznej, zatem produktów o wyższych marżach. Pomaga też dobra sytuacja w krajowej gospodarce i zlecenia płynące od klientów zagranicznych. Razem te czynniki są odpowiedzialne za postępującą specjalizację producentów, bo rynek jest na tyle duży i się rozwija, że pozwala się skupić na węższym obszarze działalności.

|

Nietrudno też zauważyć, że takich dużych firm w naszym zestawieniu jest bardzo mało. Wielu gigantów nie zdecydowało się nawet na wypełnienie ankiety, co przekonuje, że nie są oni formalnie zainteresowani bezpośrednią obsługą małych i średnich zleceń z rynku polskiego, mają pełen portfel zamówień i obłożone maszyny. Producenci złączy wypracowali też mechanizmy obsługi niewielkich zamówień na wiązki za pośrednictwem dystrybutorów komponentów. To też jest znak rosnącej specjalizacji.

Dostęp do komponentów jest bardzo ważny

Zdolność producentów wiązek do szybkiej realizacji zleceń oraz elastycznego działania jest wprost powiązana z możliwością kupna złączy i materiałów niezbędnych do ich produkcji. Z reguły, gdy rynek pędzi, czasy dostaw wielu grup podzespołów istotnie się wydłużają, co niestety przeszkadza w rozwoju biznesu i w zasadzie blokuje możliwość wykonania wiązek "na szybko". Takie zjawiska mają charakter cykliczny i powtarzają się co kilka lat. W przypadku wiązek cykliczność zawsze była bardzo zarysowana i te zjawiska rynku dystrybucji jeszcze bardziej ją pogłębiają.

Wszystkie doniesienia z ostatnich kilku miesięcy mówią o tym, że gospodarka europejska ma się dobrze. Rynek półprzewodników zanotował w 2017 roku rekord wszech czasów sprzedaży, a elementy elektromechaniczne też sprzedają się doskonale. Oznacza to, że w kolejnym okresie możemy się spodziewać dłuższego oczekiwania na dostawę części.

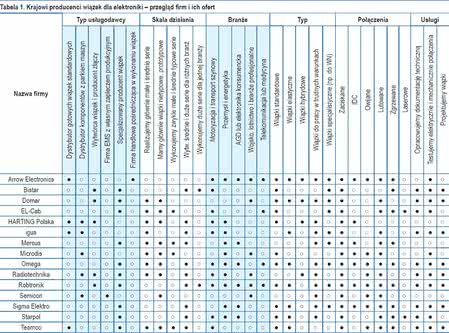

Tabela 1. Krajowi producenci wiązek dla elektroniki - przegląd firm i ich ofert

|

Złącza to przykład elementów, w których mamy bardzo dużą liczbę producentów obecnych na rynku. Dla wszystkich tych wytwórców rozwój realizuje się poprzez poszerzanie oferty produktowej, na skutek czego z czasem komponentów funkcjonujących w branży jest coraz więcej. Oczywiście część modeli wychodzi z użycia, np. te związane z montażem THT lub o dużych rastrach, ale mimo wszystko zmiany asortymentu są na plus.

Tempo pojawiania się nowych produktów też można określić jako imponująco duże i efekt tych procesów to ogromna trudność w tworzeniu lokalnych magazynów zapewniających płynność i szybkość realizacji zleceń. Duża liczba producentów to także wzajemna niekompatybilność mechaniczna i znaczna liczba wersji specjalizowanych, co razem powoduje, że prawidłowy montaż przewodów, zgodny z wymaganiami producenta, wymaga posiadania nie tylko pełnego spektrum narzędzi, ale również wiedzy i doświadczenia.

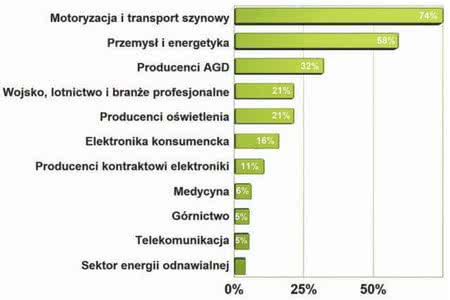

Branże o największym potencjale zakupowym

dla obszaru wiązek kablowych |

Za najbardziej wartościowych odbiorców w zakresie wiązek kablowych w Polsce uznano branże związane z transportem kołowym i szynowym, a w drugiej kolejności przemysł i energetykę. One wyraźnie się wybijają na wykresie ponad wszystko inne, w tym nawet przed uznany za trzeci w skali ważności rynek AGD. Drugą grupą o mniejszym potencjale, ale dalej istotną, tworzą wojsko, lotnictwo, branża oświetlenia i elektronika powszechnego użytku. Drugi koniec wykresu zajmują obszary, takie jak medycyna, górnictwo, telekomunikacja i sektor energii odnawialnej. Są to obszary specjalistyczne lub niszowe, bezsprzecznie wartościowe, ale nie na tyle, aby równać się z czołówką pod względem wolumenu sprzedaży.

|

Dostęp do złączy jest kluczowym czynnikiem wsparcia dla producentów wiązek i powodem, dla którego spora część dużych firm wytwarzających złącza ma w swojej strukturze działy produkujące tytułowe komponenty (np. Molex-Moltech). Zapewnienie kompleksowej oferty (materiały i produkcja) przez firmy zajmujące się wiązkami wymaga współpracy z siecią dystrybucji lub lepiej dostępu do magazynów producentów, niemniej niewiele to zmienia, jeśli chodzi o dostępność.

Niestety nie ma tutaj prostego rozwiązania ani też nie zapowiada się, aby w przyszłości było lepiej. Opisany problem być może wydaje się wyolbrzymiony, niemniej w dużej mierze wynika to z warunków funkcjonowania branży krajowej: obsługi małych i średnich serii, specjalistycznych rozwiązań, dużej presji na cenę usługi i tempo realizacji zlecenia, a także umiarkowanie małego planowania potrzeb. Duży biznes oraz duże wolumeny produkcyjne są wolne od tych problemów, bo tam planuje się z większym wyprzedzeniem, a dodatkowo kupowanie materiałów i komponentów ma inny wymiar, jeśli chodzi o skalę kontraktów.

Kacper Gacek Kacper Gacek

Prezes Z.E. Omega

- Czego oczekują klienci od dostawcy usług produkcji wiązek?

Według naszych obserwacji klienci oczekują szeroko rozumianej elastyczności i wsparcia technicznego od dostawcy. Już na etapie przygotowania oferty dostawcy powinni możliwie szybko przedstawić wycenę, jak również mile widziane jest udzielenie wsparcia technicznego, zasugerowanie optymalizacji procesowej lub kosztowej w wycenianych wiązkach elektrycznych. Technologia rozwija się bardzo szybko i często właśnie producent wiązek ma dostęp do najnowszych osiągnięć w branży. Swoją wiedzą powinien dzielić się z potencjalnym klientem.

- Na co kładzie się nacisk w ofertach?

Oferta powinna zawierać maksymalnie dużo informacji podanych w przejrzysty i czytelny sposób. Procesy gospodarcze ulegają ciągłym zmianom a sytuacja ekonomiczna może się zmienić w jedno popołudnie. Powinna wyjaśniać wszelkie kwestie komercyjne, wpływ na cenę zmiany kursów walut i cen surowców takich jak miedź.

Oferent powinien również wyjaśnić kwestie techniczne - potwierdzić stosowane normy i standardy, parametry transportu. Jeżeli klient nie wymaga złożenia ofert w swoich formularzach, warto przedstawić swoją ofertę wartości, która może się przełożyć na poprawę łańcucha dostaw podczas wyboru danego dostawcy.

- Jakie nowości i trendy są warte zauważenia?

Ze strony producentów maszyn widać wyraźnie coraz większą automatyzację procesów oraz, oczywiście, wszechobecny Internet Rzeczy. Dzisiaj już praktycznie każdą maszynę można podpiąć do Internetu, wysyłać do niej zlecenia produkcji, śledzić proces produkcji oraz parametry jakościowe. Ze strony klientów widać trend coraz częstszych rewizji produktów, krótszych czasów dostawy i dużej zmienności wolumenów produkcji zarówno w górę, jak i w dół.

|

Montaż przez zaciskanie to podstawa w tej branży

Mimo że w zakresie konstrukcji złączy wiele się dzieje, a na rynku pojawiają się co chwila rozwiązania zapewniające szybki montaż przewodów, dla świata wiązek kablowych to całkiem osobna historia i można powiedzieć, że bez wpływu na ten rodzaj biznesu.

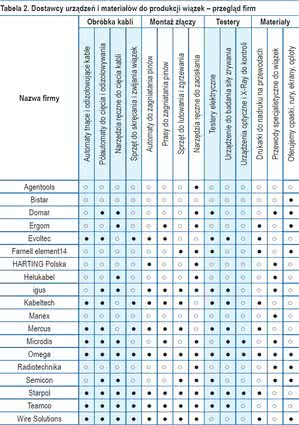

Tabela 2. Dostawcy urządzeń i materiałów do produkcji wiązek - przegląd firm

|

Z uwagi na koszty i konieczność zapewnienia wysokiej jakości i trwałości połączeń w przypadku wiązek kablowych dominują rozwiązania z pinami zaciskanymi. Jest to najprostsza i najlepsza pod kątem technicznym metoda łączenia żyły przewodu z konstrukcją wtyku lub gniazda, dająca się zautomatyzować, a także niewymagająca dodatkowych czynności i materiałów.

Zaciskanie przewodów jest podstawową techniką w omawianym obszarze techniki połączeniowej w wiązkach i wyłamują się z tego jedynie rozwiązania takie, jak kable elastyczne i taśmowe, które zazwyczaj łączy się poprzez wciskanie z odizolowaniem techniką IDC, a także subminiaturowe złącza o bardzo małych rastrach, dla których zamiast zaciskania stosuje się zgrzewanie laserowe.

Wiązki to także kable i materiały

Wiązki to nie tylko złącza, ale też przewody, taśmy i uszczelki, osłony złączy, wyprowadzenia kabla ze złącza, peszele, ekrany oraz koszulki termokurczliwe, które dostępne są w wersjach sztywnych i elastycznych, o różnym stopniu kompresji, a nawet z wewnętrznym ekranem oraz klejem uszczelniającym. Jakość tych materiałów jest tak samo istotna jak całej reszty, bo zapewnia długoterminową odporność mechaniczną oraz środowiskową.

Przewody i duża część materiałów tego typu są wytwarzane przez firmy krajowe, zwłaszcza dotyczy to przewodów standardowych. Przewody specjalistyczne (na wysokie temperatury, bardzo cienkie, w podwójnej izolacji, o dużej elastyczności i podobne) pochodzą w większości z importu.

| Główne trendy techniczne |

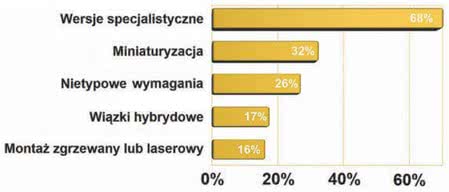

Wśród głównych trendów technicznych widocznych na rynku wiązek kablowych zdecydowanie dominuje specjalizacja, czyli produkcja zgodna z wymaganiami norm branżowych, w oparciu o certyfikowane materiały i dobre praktyki definiowane przez systemy zarządzania jakością. Są to wersje spełniające wymagania środowiskowe (temperatura, wilgotność), mechaniczne i podobne. Jak w całym obszarze techniki w wiązkach też liczy się miniaturyzacja, w tym także wersje hybrydowe, które zapewniają oszczędność miejsca i kosztów produkcji i montażu.

|

Wiele firm tworzy rynek wiązek

Rynek wiązek skupia w sobie wiele różnych grup usługodawców. Są wielkie zakłady będące oddziałami producentów zagranicznych, które koncentrują się na obsłudze największych firm motoryzacyjnych, wytwórców AGD i firm związanych z elektroniką konsumencką. Są krajowi producenci wyspecjalizowani w aplikacjach przemysłowych oraz rynkach niszowych.

Rynek wiązek skupia w sobie wiele różnych grup usługodawców. Są wielkie zakłady będące oddziałami producentów zagranicznych, które koncentrują się na obsłudze największych firm motoryzacyjnych, wytwórców AGD i firm związanych z elektroniką konsumencką. Są krajowi producenci wyspecjalizowani w aplikacjach przemysłowych oraz rynkach niszowych.

Wiązkami zajmują się też producenci złączy, którzy mają w kraju własne biura i przedstawicielstwa. Są też dystrybutorzy podzespołów elektronicznych, którzy oferują wiązki importowane. Na skutek tego rynek wydaje się bardzo zróżnicowany, a jak pokazują obserwacje na przestrzeni ostatniej dekady - także dynamicznie się zmieniający.

Mniej więcej 15 lat temu w Polsce wybudowano kilka dużych zakładów, zatrudniających tysiące osób, które nastawione były głównie na obsługę producentów samochodów i AGD. Firmy te wykorzystały mniejsze koszty pracy i bliskość Polski oraz to, że często ich inwestycje były wspierane jako element walki z bezrobociem.

Najważniejsze czynniki o charakterze negatywnym

dla rynku wiązek |

Za najbardziej dokuczliwe problemy rynku wiązek kablowych pytani w ankietach specjaliści uznali oszczędności i presję na niskie ceny usług produkcyjnych, a z drugiej strony postępujący wzrost kosztów płacowych i braki kadrowe. Na trzecim miejscu uplasowały się kłopoty wynikające z długich terminów dostaw komponentów służących do wytwarzania wiązek, a więc przewodów, złączy i materiałów konstrukcyjnych. Produkcja w omawianym obszarze ma charakter utylitarny i jest elementem outsourcingu, dlatego zlecający produkcję oczekują oszczędności i wiele działań związanych z wyborem partnera przyporządkowanych jest temu, aby zysk w tym obszarze był możliwie jak największy. Ponieważ równolegle rosną w Polsce koszty zatrudnienia, zbilansowanie obu tych czynników staje się coraz większym problemem. Niestety produkcja wiązek w dużej mierze opiera się na pracy ręcznej, na skutek czego pole manewru producentów nie jest zbyt wielkie.

|

Niemniej kryzysy, zmiany polityki biznesowej, wzrost kosztów pracy spowodowały, że biznes ten przeszedł przez kilka burzliwych reorganizacji: zamknięć części zakładów albo nawet całego biznesu, przekształceń własnościowych. Powstało też kilka nowych zakładów. W końcu osiągnęliśmy stan w miarę stabilny i mamy w kraju sporo takich firm, jak m.in. Coroplast, Leoni Autokabel, PKC Poland, PanLink, Habia Cable, AQ Wiring Systems, Gerdins Cable Systems, SEWS-Cabind, Plati Polska, Arcus Components, Moltech, TE Cables Assemblies.

Każda z nich ma w kraju zakład produkujący wiązki, niemniej z punktu widzenia krajowej branży to całkiem równoległy świat, a ich związki z branżą elektroniki są jeszcze mniejsze. Nasze zestawienie tabelaryczne także nie zawiera przeglądu ich ofert, bo prawie wszystkie te firmy stanowią fragment większej struktury organizacyjnej, a ich krajowe zakłady mają tylko piony produkcyjne.

Tabela 3. Dane adresowe do dostawców wiązek i materiałów do ich produkcji

Poza wymienionym obszarem w Polsce działa kilkanaście sporych przedsiębiorstw specjalizujących się w wytwarzaniu wiązek dla przemysłu, wojska, energetyki, telekomunikacji. Firmy te można określić jako specjalizowane, działające w mniejszej skali, ale za to zapewniające elastyczność działania, bliską współpracę z klientem, kompleksowe usługi i podobne czynniki charakterystyczne dla sektora usług produkcyjnych. Takie firmy to m.in. ElCab, Omega, Domar, Starpol, Radiotechnika, Robtronik, Technokontakt. To one są głównym partnerem dla krajowych przedsiębiorców i formalnie tworzą opisywaną branżę.

Usługi wykonywania wiązek kablowych oferuje także większość producentów złączy, bo dzięki temu są w stanie zaoferować więcej niż tylko produkt, przyciągnąć klienta korzystną ofertą łączoną, której cena jest niższa od obu tych składników liczonych osobno. Najlepszym przykładem jest tutaj rynkowy duet firm Moltech-Molex, ale silną pozycję ma też TE Connectivity ze swoim oddziałem TE Cable Assemblies w Bydgoszczy.

Analogicznie, niemniej w znacznie mniejszej, skali wiązki dostarczają też producenci przewodów. Usługi wykonywania wiązek są dla producentów złączy ważnym i strategicznym z punktu widzenia biznesu kanałem zbytu, zwłaszcza dla tych firm, które mają w ofertach dużo złączy standardowych, takich, które można zastąpić innym równoważnym wyrobem innego producenta.

Wiązki znaleźć można także w ofertach dystrybutorów podzespołów elektronicznych (np. Arrow Electronics, Microdis Electronics, Farnell element14, Conrad Electronic). Firmy te dostarczają wiązki standardowe oraz wersje indywidualne na bazie parku maszynowego producentów złączy, z którymi współpracują.

Zestawienie dostawców w tabelach

Tabela 4. Plan raportów "Elektronika" na najbliższe miesiące

Przegląd ofert dostawców wiązek kablowych, pokazany w tabeli 1, ma na celu przede wszystkim przybliżenie potencjału i możliwości poszczególnych firm oraz doprecyzowanie stopnia ich zaangażowania w tytułowej tematyce. Ofertę handlową w zakresie wiązek trudno niestety jest sparametryzować lub przynamniej sprowadzić do prostych do prezentacji w tabeli informacji "tak-nie", bo wiadomo, że większość sprzedaży tworzą wersje produkowane indywidualnie w oparciu o konkretną specyfikację klienta.

Firmy z omawianego obszaru w mniejszym stopniu różnią się w zakresie ofert, o wiele bardziej w potencjale rynkowym (skali działania), parku maszynowym, doświadczeniu itd. Konstruując pytania do tabeli, staraliśmy się pomóc przybliżyć takie zagadnienia. Tabela 1 zawiera też informacje o profilu rynkowym, a więc o tym, czy dana firma jest producentem, dystrybutorem i jaką część biznesu stanowią dla niej omawiane usługi. Takie informacje powinny być przydatne przy selekcji dostawcy.

W tabeli 2 pokazujemy podobny przegląd firm, które dostarczają materiały i urządzenia do produkcji wiązek, gdyż często oba te obszary są ze sobą powiązane w biznesie i warto było zaprezentować je razem. Trzecia tabela zawiera dane kontaktowe do wszystkich firm, które nadesłały do nas wypełnione ankiety.

Nietrudno zauważyć, że w tabeli 3 firm nie ma wiele, co w porównaniu do wielkości rynku oraz szerokiego frontu aplikacyjnego może być zaskakujące. Niemniej tak było też 8 lat temu, gdy przygotowywaliśmy nasze wcześniejsze opracowanie poświęcone tej branży, co sugeruje, że jest to jakaś prawidłowość.

W naszym przeglądzie rynku ograniczamy się do firm pracujących na rzecz branży elektroniki, a tych jest jedynie niewielka część. Poza tym spora grupa producentów pracuje na rzecz niezmiennego grona odbiorców i firmy te niekoniecznie są zainteresowane marketingiem w szerszej skali.

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki uzyskane w badaniu ankietowym przeprowadzonym wśród producentów, dystrybutorów i innych firm oferujących materiały i wiązki kablowe w Polsce.