GaN i SiC - rosnący potencjał w układach mocy

| Gospodarka Produkcja elektronikiPółprzewodnikowe elementy mocy z azotku galu (GaN) i węglika krzemu (SiC), z uwagi na wyższą wydajność i prędkość działania, przedstawiane są jako alternatywa tradycyjnych tranzystorów MOSFET i IGBT. Jednak mimo że są dostępne na rynku od kilkunastu lat, dotychczas nie były w stanie zagrozić komponentom krzemowym, oczywiście z uwagi na wysokie ceny. Zdaniem analityków sytuacja ulega poprawie, a szereg czynników na rynku obecnie działa na korzyść elementów mocy z GaN i SiC.

Szybko rozwijająca się elektronika powoduje, że coraz częściej w elementach krzemowych zbliżamy się do granicy możliwości tego materiału w zakresie wydajności i parametrów. W przypadku takich zastosowań, jak np. zasilanie bezprzewodowe lub radary optyczne, elementy oparte na krzemie są za mało wydajne, co otwiera rynek na elementy z SiC i GaN. Ceny tych elementów cały czas maleją, dzięki bardziej wydajnym metodom wytwarzania oraz inwestycjom w rozbudowę łańcucha dostaw.

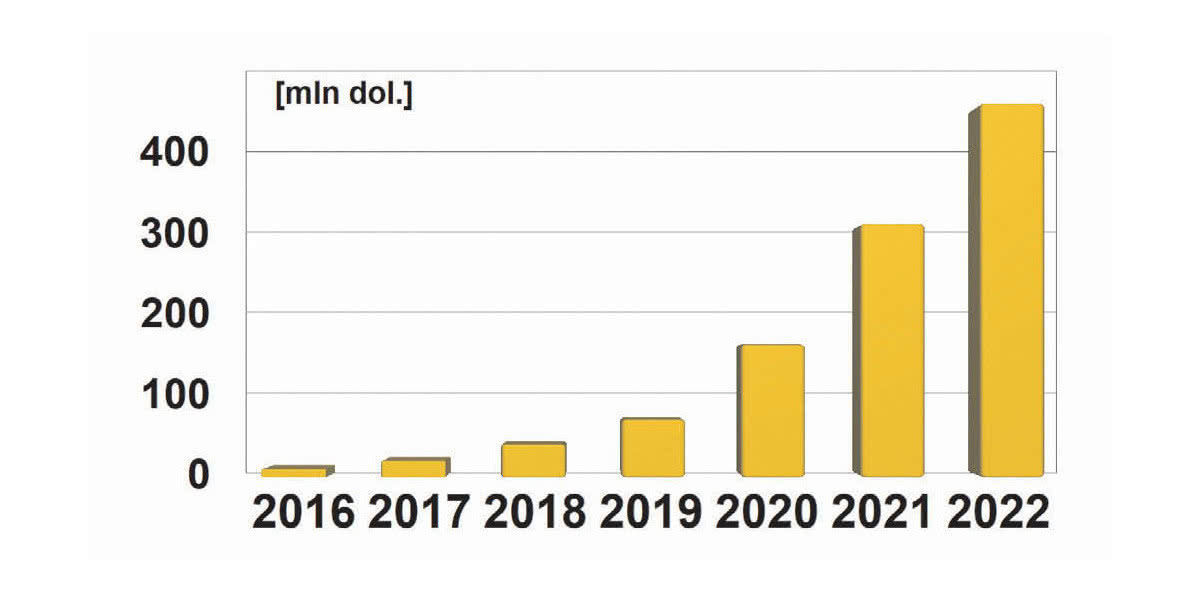

Wzrost zainteresowania elementami z GaN ze strony rynków elektroniki konsumenckiej, centrów danych, rynku motoryzacyjnego czy energetyki przekłada się na optymistyczne prognozy: w okresie od 2017 do 2022 rynek elementów mocy GaN będzie wzrastał w tempie aż 79% rocznie, aż do obrotów 460 mln dol. Prognozy dotyczące rynku SiC są jeszcze bardziej optymistyczne, gdzie całkowita wartość obrotów w 2022 roku ma szansę przebić 1 mld dolarów. Mimo że są to sumy nadal nieduże w porównaniu z całkowitym rynkiem półprzewodników mocy, wycenianym na ok. 30 mld, niemniej jest to znak, że technologia jest już gotowa na szersze zastosowanie.

Rys. 1. Prognoza rozwoju rynku półprzewodników GaN do 2022 i temperatury niż tradycyjnych roku wg Yole

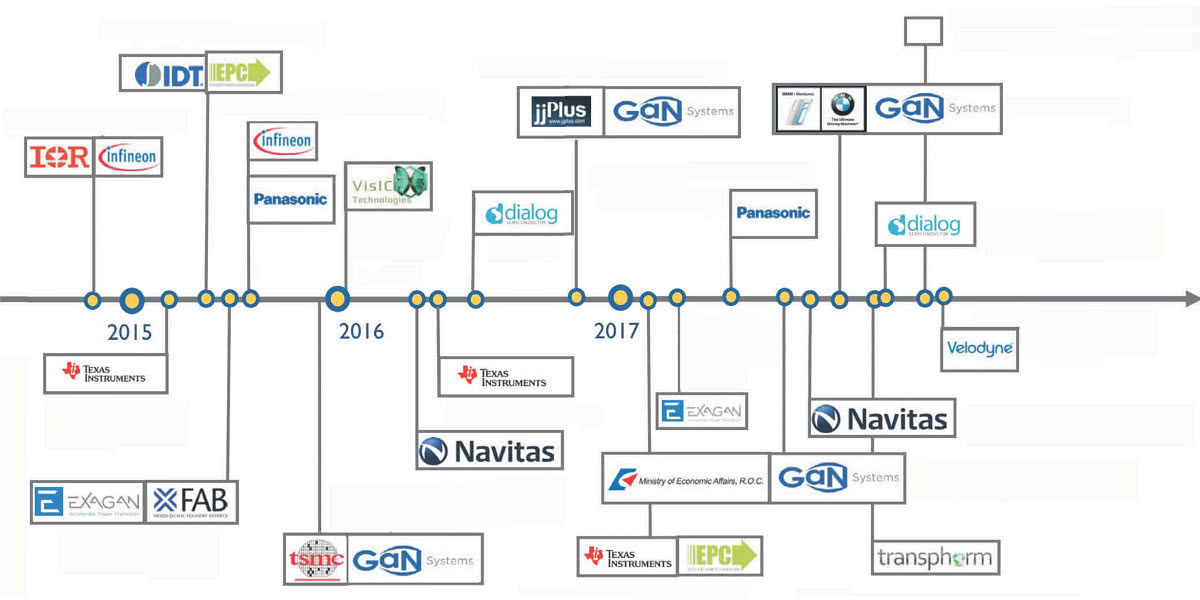

Jeszcze do niedawna podzespoły oparte na GaN i SiC oferowało tylko kilka firm, jak Efficient Power Conversion (EPC), NXP, GaN Systems, Cree, Infineon oraz Transphorm. Mała liczba producentów jest jednym z czynników blokujących rozwój rynku, jednak należy się spodziewać, że wraz ze wzrostem popytu więcej graczy z sektora półprzewodników mocy zdecyduje się wejść w ten segment. Takie zjawiska już widać - tylko w 2017 roku liczba dostawców układów SiC MOSFET podwoiła się w porównaniu z rokiem poprzedzającym.

Rynek gotowy na nowe technologie

Podzespoły GaN i SiC mogą działać w wyższych zakresach napięć i mają niższe prądy upływu. Dla klientów główne zalety to przede wszystkim wysoka sprawność i praca w wyższych zakresach częstotliwości, mocy i temperatury niż tradycyjnych półprzewodników, mniejsze wymiary dla równoważnej obciążalności i wyższa temperatura dopuszczalna.

Mimo że technologie MOSFET i IGBT dochodzą do limitu swoich możliwości, ich dominacja na rynku jest nadal faktem. Elementy te są tańsze, szerzej dostępne i w przypadku większości zastosowań oferują wystarczające parametry pracy. Niemniej, ograniczenia w zakresie częstotliwości pracy, rozmiarze czy wydajności stają się coraz bardziej odczuwalne. Jest też mało prawdopodobne, że w tej technologii w najbliższych latach uda się dokonać przełomu na miarę rosnących oczekiwań klientów. Użycie alternatywnych technologii jest więc nieuniknione.

Rys. 2. Relacje na rynku GaN: firmy, powiązania, kamienie milowe technologii

Różnice pomiędzy SiC i GaN sprawiają, że elementy te pozycjonowane są w różnych segmentach. Właściwie konkurują ze sobą bezpośrednio tylko w zakresie aplikacji średniej mocy, jak falowniki do instalacji fotowoltaicznych czy systemy zasilania samochodów elektrycznych i hybrydowych. GaN z uwagi na niższą cenę znajdują zastosowanie przede wszystkim w aplikacjach o niskiej lub średniej mocy, jak zasilacze elektroniki użytkowej, układy PFC (Power Factor Correction) czy wzmacniacze audio. Z uwagi na obawy co do trwałości tych elementów dopiero w dalszej kolejności będą one montowane w aplikacjach automatyki przemysłowej czy motoryzacji. Elementy SiC natomiast dobrze sprawdzą się z zakresie wyższych mocy i napięć, takich jak automatyka, energetyka, samochody elektryczne lub energetyka wiatrowa.

Cena ważnym kryterium

Mimo zalet SiC i GaN, przeszkodą do szerszego wykorzystania była dotychczas wysoka cena, wynikająca głównej mierze z trudnego i niestabilnego procesu technologicznego. Dla wielu potencjalnych odbiorców bariera cenowa jest silniejszym czynnikiem niż potencjalne korzyści z szybkości działania i sprawności energetycznej.

Na wysokie koszty składa się przede wszystkim niska wydajność produkcji. Podłoża GaN i SiC są dużo droższe niż krzemowe i dostępne głównie w wymiarze 6 cali, a maszyny technologiczne nadal zapewniają stosunkowo niski uzysk.

Ostatnie lata to przede wszystkim okres intensywnych działań badawczo-rozwojowych w celu ulepszenia architektury układów GaN i poprawy technologii produkcji. W celu obniżenia kosztów tranzystory GaN wytwarza się na podłożu krzemowym, jednak rozwiązanie to ma swoje wady. Problemem jest duża liczba defektów w takim materiale oraz niska przewodność cieplna i awaryjność. Na szczęście niewielkim ułatwieniem jest fakt, że większość procesów i ich sekwencja jest podobna do technologii produkcji krzemu, czyli metody osadzania powłok z fazy gazowej, wytrawianie czy planaryzacja chemiczno-mechaniczna. Należy jednak dostosować je do specyfiki materiałów SiC i GaN, więc prace rozwojowe obejmują również sprzęt i wyposażenie produkcyjne.

Starania te przynoszą już efekty. Według przewidywań analityków z firmy IHS, w ostatnich latach ceny elementów na bazie SiC udało się obniżyć o kilkadziesiąt procent, a tranzystory GaN o napięciach do 600 V zrównają się w cenie z krzemowymi odpowiednikami najpóźniej w 2019 r.

Jacek Dębowski