Alokacja dostaw w rozkwicie

| Gospodarka Produkcja elektronikiZgodnie z danymi podanymi przez stowarzyszenie Electronic Component Industry Association (ECIA) średni czas oczekiwania na dostawę w kwietniu wyniósł dla kondensatorów 105 dni, a dla rezystorów 135 dni. Problemy stwarzają też dostawy półprzewodnikowych elementów dyskretnych, gdzie trzeba czekać średnio 138 dni na realizację zamówień. Czas oczekiwania na elementy półprzewodnikowe dyskretne szybko rośnie od drugiej połowy 2016 roku.

Czasy oczekiwania na dostawę u dystrybutorów są jeszcze dłuższe - patrz tabela. Niepewność na rynku jest dzisiaj tak wielka, że w niektórych przypadkach dostawcy nie podają nawet czasów realizacji zamówień. Nietrudno się domyśleć, że najdłużej czeka się na komponenty najtańsze.

Analitycy w najnowszych prognozach sugerują, że trwający niedobór komponentów elektronicznych wydaje się dalej pogarszać i coraz więcej firm OEM i EMS jest zmuszonych do wstrzymywania produkcji na skutek konieczności czekania na części. Niestety czasy realizacji zamówień dla analogowych układów scalonych i mikrokontrolerów też się zwiększają.

| Czasy dostaw oraz sumaryczna podaż dla wybranych grup komponentów w ostatnim okresie wg danych TTI, w procentach pozycji magazynowych (SKU) | ||||

| Czas dostaw | Lipiec 2018 | Marzec 2018 | Grudzień 2017 | Wrzesień 2017 |

| Kondensatory | ||||

| < 14 tyg. | 8% | 9% | 14% | 24% |

| 15-18 tyg. | 14% | 14% | 14% | 14% |

| 19-22 tyg. | 15% | 15% | 19% | 30% |

| 23-26 tyg. | 8% | 4% | 3% | 3% |

| Ponad 26 tyg. | 7% | 4% | 0% | 0% |

| Podaż bardzo ograniczona | 49% | 53% | 53% | 22% |

| Rezystory | ||||

| < 14 tyg. | 23% | 28% | 20% | 23% |

| 15-18 tyg. | 30% | 33% | 38% | 45% |

| 19-22 tyg. | 13% | 5% | 8% | 20% |

| 23-26 tyg. | 0% | 0% | 0% | 5% |

| Ponad 26 tyg. | 0% | 0% | 0% | 8% |

| Podaż bardzo ograniczona | 35% | 35% | 35% | 0% |

| Elementy dyskretne | ||||

| < 14 tyg. | 14% | 14% | 14% | 18% |

| 15-18 tyg. | 41% | 45% | 50% | 59% |

| 19-22 tyg. | 14% | 5% | 9% | 14% |

| 23-26 tyg. | 9% | 14% | 14% | 5% |

| Ponad 26 tyg. | 14% | 14% | 5% | 5% |

| Podaż bardzo ograniczona | 9% | 9% | 9% | 0% |

Sytuacji na rynku dystrybucji podzespołów elektronicznych nie pomagają zmagania na linii USA-Chiny w zakresie ceł, gdyż przepychanki między mocarstwami mogą opóźnić inwestycje producentów w rozbudowę mocy produkcyjnych. Firmy elektroniczne mające zakłady produkcyjne w Chinach dokonują obecnie analiz możliwości przeniesienia swoich chińskich zakładów produkcyjnych do innych krajów o niskich kosztach, jak Filipiny, Wietnam i Meksyk, po to aby ich produkty nie objęte zostały karnymi cłami. Ponadto, rozpoczęte inwestycje kapitałowe, mające na celu zwiększenie potencjału chińskich zakładów produkcyjnych, są ponownie oceniane pod kątem negatywnego oddziaływania taryf importowych w Stanach Zjednoczonych.

|

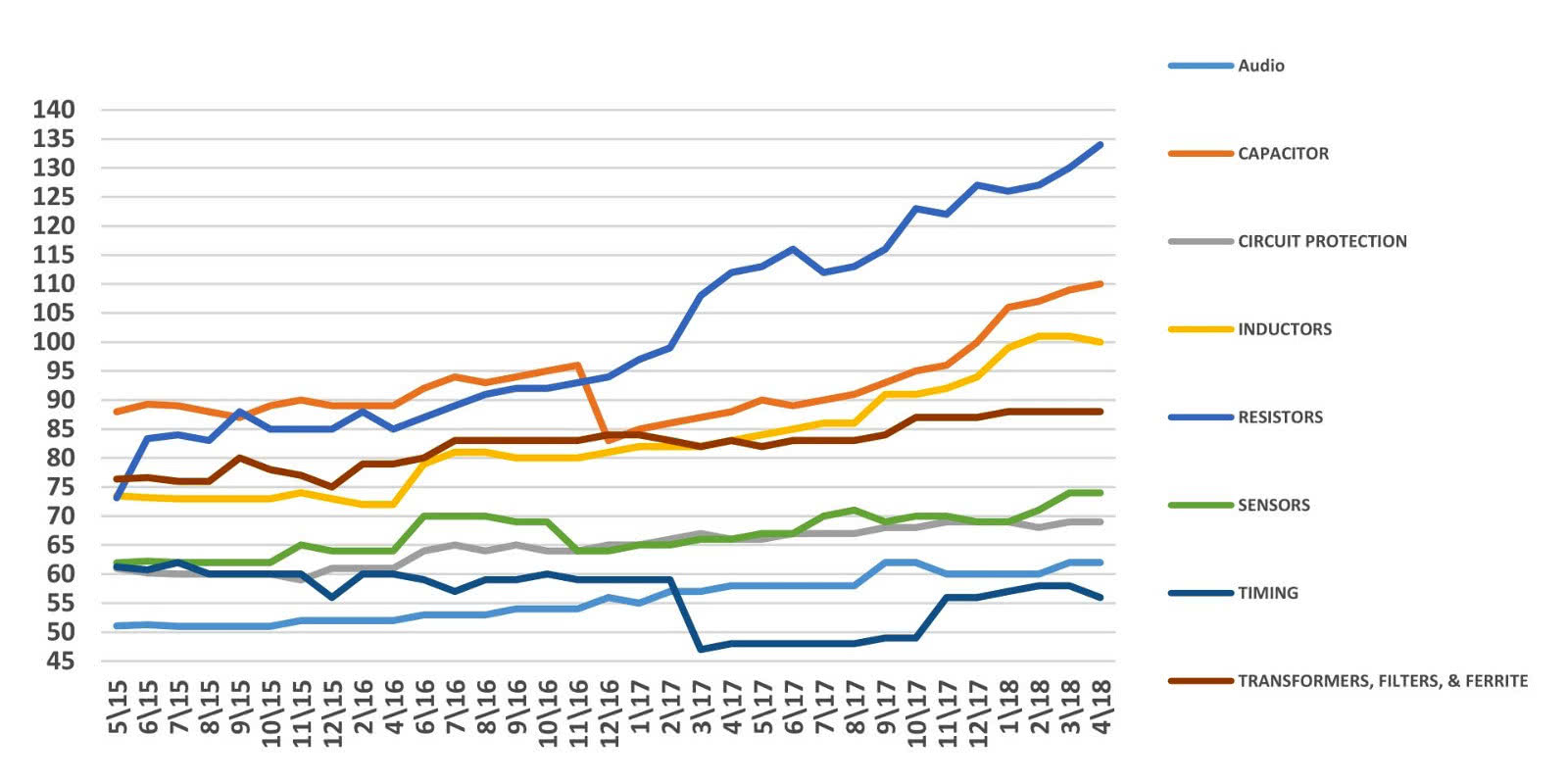

| Czasy dostaw dla elementów pasywnych w ostatnich miesiącach wg ECIA |