Tandeta zmienia patrzenie na jakość

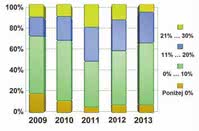

Rys. 7. Wzrosty i spadki obrotów dla krajowych dostawców elementów przełączających za lata 2009-2013. Dane za lata 2009-2010 pochodzą z naszego wcześniejszego opracowania poświęconego tej tematyce i zostały połączone na wykresie z aktualnym badaniem dotyczącym okresu 2011-2013

Przyciski i przełączniki to obszar rynku, w którym funkcjonuje bardzo wielu producentów, zwłaszcza w zakresie tych najpopularniejszych wersji, które często tworzone są, aby pełnić funkcję funkcjonalnego zamiennika dla markowych produktów znanych producentów. Takie zamienniki zawsze są tańsze, ale nierzadko ich jakość jest słaba. Firmy sygnalizują, że pojawiają się też podróbki, które wprowadzają często zamieszanie.

O ile w ciężkich czasach tanie wersje azjatyckie znajdują nabywców, o tyle dla wielu producentów kontakt z nimi ma walory edukacyjne i pogłębia zainteresowanie jakością. Wykorzystywanie chińskich podróbek jako zamienników wyrobów markowych spędza sen z oczu autoryzowanym dystrybutorom, bo nie tylko degraduje sprzedaż, ale niszczy prawidłowe relacje wiążące markę z jakością. Kiepskiej jakości przełącznik lub klawiatura są w stanie skutecznie popsuć opinię o producencie urządzenia wśród wielu klientów, a firmę wpędzić w kosztowne akcje serwisowe.

W miarę upływu lat coraz więcej osób jest świadomych tego ryzyka i co jest również ważne, ma obecnie pieniądze na to, aby je minimalizować. Temat jakości elementów elektromechanicznych jest najpopularniejszym zjawiskiem tego sektora rynku od wielu lat. Dystrybutorzy i producenci wkładają od lat wiele wysiłku w promocję elementów markowych wśród firm elektronicznych, cierpliwie pracując nad zmianą podejścia klientów do zakupów.

O tym, że zagadnienia związane z jakością stopniowo zyskują na znaczeniu przekonują opinie specjalistów pozyskane w badaniu ankietowym jak na rysunku 2. Zdaniem 61% pytanych klienci zaopatrujący się w podzespoły elektromechaniczne coraz częściej zwracają uwagę na ich jakość, a 6% szuka głównie trwałych wyrobów markowych.

Rys. 8. Ocena stopnia konkurencji na rynku, aktualnych tendencji w koniunkturze oraz podsumowanie sytuacji na rynku w pierwszych trzech miesiącach 2014 roku

Procent wskazań na to, że klienci szukają wyrobów głównie najtańszych, w tym badaniu wyniósł 33%. To nieco lepiej niż 3 lata temu, gdy zamiast 61% w pierwszej kategorii mieliśmy 52%, a wersji najtańszych szukało 39%, ale dynamiki wielkiej w tym nie ma, być może jest tak z uwagi na cały czas trudny okres w gospodarce. Ewolucję rynku przełączników i klawiatur potwierdzają też kolejne pytania z naszej redakcyjnej ankiety o to, jakie cechy elementów elektromechanicznych, patrząc od strony parametrów technicznych i funkcjonalności, liczą się w największym stopniu (rys. 3).

Zdecydowanie na wykresie dominuje trwałość mechaniczna i elektryczna (80%), a następnie ergonomia i wzornictwo i odporność środowiskowa. Są to zagadnienia pokrewne do presji na jakość, co dodatkowo umacnia wagę danych zaprezentowanych na rysunku 3. Warto zauważyć, że w porównaniu do analogicznego badania wykonanego przez nas trzy lata temu, wzrosło wyraźnie znaczenie wzornictwa w omawianych elementach. Obecnie zagadnienia z tym związane uznane zostały za ważniejsze od odporności środowiskowej, co jest sporym zaskoczeniem.

To co przeszkadza w rozwoju branży

Rys. 9. Ocena jaki okazał się dla biznesu pierwszy kwartał 2014 r.

Specjaliści twierdzą, że najczęściej przyczyny degradujące tempo rozwoju rynku leżą po stronie ekonomicznej: w braku kapitału, oszczędnościach wywołanych kryzysem, w wysokich cenach tych produktów, będących pochodną kursów walut, kosztów zakupu metali i tworzyw. Za czynniki regresywne uznane zostały także przyzwyczajenia klientów, postępująca miniaturyzacja ograniczająca miejsce, jakie można przeznaczyć na przełączniki i klawiaturę, odchodzenie od przycisków i klawiatur na rzecz ekranów dotykowych. W dalszej kolejności podawano w ankietach częste oszczędności przy projektowaniu systemów i dużą konkurencję pomiędzy dostawcami na rynku.

Zarówno pozytywne, jak i negatywne czynniki stymulujące rynek nie zmieniają się od co najmniej 5 lat, przekonując, że w branży panują stabilne relacje, a biznes w praktyce determinuje ogólna koniunktura w gospodarce.

Co na rynku klawiatur?

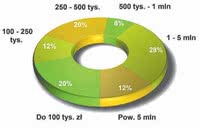

Rys. 10. Struktura obrotów dostawców przełączników i klawiatur. Dla 40% firm sprzedaż roczna przekracza 1 mln zł

Na naszym rynku obecnych jest kilku producentów klawiatur: Qwerty, LC Elektronik, Horizon, Irga, i jeszcze kilku mniejszych innych wytwórców. Firm te zajmują się przede wszystkim ich produkcją oraz wykonywaniem płyt frontowych na indywidualne zamówienie. Większość producentów klawiatur oferuje wszystkie popularne technologie, z tym że największe znaczenie na rynku mają klawiatury foliowe.

To dlatego, że są one dość tanie i jednocześnie trwałe, niewielkiej głębokości i dające duże możliwości indywidualizacji. Klawiatury foliowe wybijają się na rynku także swoją elastycznością technologiczną, gdyż mogą być wykonywane w wielu różnych opcjach związanych z kształtem klawiszy, sygnalizacją naciśnięcia (klikiem), a nawet pozwalają na instalację podświetlenia dla całości klawiatury lub selektywnej iluminacji pojedynczych przycisków.

Możliwe jest też łączenie klawiatury z oknem dla wyświetlacza, przez co w ten sposób daje się opracować cały panel frontowy urządzenia. Wraz z warstwami realizującymi ekranowanie elektromagnetyczne, konstrukcja jest zabezpieczana przed wpływem czynników środowiskowych lakierami i warstwami ochronnymi. W połączeniu z nowymi materiałami, trwałymi tworzywami sztucznymi i silikonami daje to możliwość stworzenia trwałych klawiatur do wielu aplikacji.

Nowością są również moduły podświetlające wykonywane na bazie mat światłowodowych i płytek dyfuzyjnych zapewniające równomierne rozprowadzenie światła z diod LED. Zainteresowaniem cieszą się także folie podgrzewające wyświetlacze LCD pracujące w niskich temperaturach, gdyż integracja klawiatur i wyświetlaczy jest powszechna i naturalna.

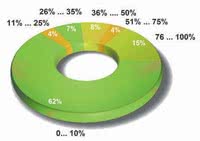

Rys. 11. Część obrotów, jakie firmy osiągają z przełączników i klawiatur - 62% firm uzyskuje z nich maksymalnie 10% swojej sprzedaży

Warto zauważyć, że technologie produkcji klawiatur częściowo przenikają się i oprócz podstawowych wersji są jeszcze wykonania pośrednie, w których gumowe klawisze współpracują z zestykami foliowymi lub mikroprzełącznikami, co dowodzi, że w praktyce technologia wykonania styków jest luźno powiązana z klawiszem. Zapewnia to niewątpliwie wysoką elastyczność konfiguracji i możliwość dopasowania się do mniej typowych wymagań.

Produkcja indywidualnie dopasowanych do aplikacji klawiatur, w pełni zintegrowanych z obudową, także w małych seriach tworzonych za pomocą druku cyfrowego, od wielu lat jest podstawą biznesu krajowych wytwórców. Ta nisza rynkowa i wysoki stopień specjalizacji skutecznie chronią ich przed konkurencją ze strony dostawców azjatyckich.

Potwierdza to zestawienie pokazane na rysunku 4, gdzie oceniony pod tym kątem rynek klawiatur wyraźnie pokazuje, że krajowe firmy zdecydowanie panują na naszym rynku. Polskim producentom udało się połączyć te wszystkie cechy, jakimi charakteryzują się współczesne klawiatury, w warunkach produkcji krótkich serii oraz bez konieczności ponoszenia wysokich kosztów charakterystycznych dla zamówień indywidualnych i bez długiego oczekiwania na prototypowanie. I tym samym solidnie sobie zapracowali na taką pozycję.

Rynek elementów elektromechanicznych

Rys. 12. Zestawienie kryteriów selekcji oferty handlowej, które są w największym stopniu brane pod uwagę przy wyborze dostawcy podzespołów elektromechanicznych

Zdaniem specjalistów rynek krajowy elementów elektromechanicznych nie jest nasycony. Producenci przycisków, przełączników dla elektroniki prześcigają się w nowym wzornictwie, materiałach, stale wprowadzając nowe wykonania i testują nowe możliwości, jakie kryją się w obszarach komunikacji bezprzewodowej (przełączniki z łączem radiowym), zasilania z wykorzystaniem energii wolno dostępnej (dla potrzeb transmisji) itp.

Uniwersalność elementów elektromechanicznych zapewnia to, że trafiają one na wiele różnych rynków w całej gospodarce, ale nietrudno domyślić się, że najbardziej wartościową część branży tworzy przemysł. Zgodnie z redakcyjnym badaniem ankietowym, którego wyniki pokazano na rysunku 5, poza przemysłem, który całkowicie zdominował zestawienie, z ponad dwukrotnym przebiciem górując nad całą resztą, na kolejnych miejscach wskazano telekomunikację, motoryzację, medycynę. Wszystkie te obszary można określić jako profesjonalne.

Rynek przełączników i przycisków można podzielić na kilka wyraźnie widocznych sektorów. Pierwszy zawiera produkty przeznaczone do przełączania sygnałów zasilających oraz o większych poziomach napięć i prądów. Elementy z tej grupy to najbardziej zyskowna część rynku, bo tu się raczej nie oszczędza na materiałach, stawia na jakość, dlatego różnice w cenach, jakie mogą zaproponować tani dostawcy, bazują zwykle jedynie na niższych kosztach pracy. Konkurencja w tym segmencie rynku ze strony producentów dalekowschodnich w tej części oczywiście jest, ale wydaje się o wiele mniej ofensywna, podobnie jak we wszystkich innych wyrobach przeznaczonych dla przemysłu i urządzeń profesjonalnych.

Rys. 13. Najpopularniejsze marki rynkowe z obszaru przycisków i przełączników

Kolejny nurt tworzą produkty o wysokiej odporności na dewastację, w których specjalizuje się kilku producentów. Tworzą oni odporne mechanicznie konstrukcje przeznaczone do obiektów użyteczności publicznej, wind, domofonów i podobnego w zastosowaniu sprzętu elektronicznego. Elementy tej grupy są często zastępowane czujnikami pojemnościowymi chowanymi za pancernym szkłem, co eliminuje ruchome i narażone na dewastację mechanicznie części, stąd znaczenie rynkowe tej grupy elementów dość wyraźnie maleje.

Na przeciwnym biegunie lokują się produkty o uniwersalnym charakterze przeznaczone do pracy z sygnałami o niskich mocach. Montowane są one na płytkach drukowanych i zamykane wewnątrz urządzenia lub też stosowane na płytach czołowych, jak na przykład mikroprzyciski membranowe lub przełączniki kołyskowe. Stosowane są w wielu różnych urządzeniach, wysokiej i niskiej klasy, popularnych i profesjonalnych, co dla dystrybutorów z jednej strony oznacza dość dużą sprzedaż, a z drugiej strony szereg zjawisk określanych jako "psucie rynku" niską ceną ze strony taniego dostawcy, podróbkami i ogólnie tandetą.

Na rysunku 6 pokazujemy ocenę, w których typach elementów przełączających na rynku panuje największa konkurencja między dostawcami. Pierwsze trzy pozycje przypisano elementom standardowym, miniaturowym i tablicowym przeznaczonym do montażu w płycie czołowej. Zestawienie to silnie jest więc skorelowane z aktywnością i wpływem na rynek producentów azjatyckich.

Rynek od strony liczb

Elementy elektromechaniczne zawsze były dla rynku dystrybucji towarem wartościowym, takim, który przynosił stosunkowo niezłe dochody na tyle duże, że w wybranych sektorach pozwalały na specjalizację firmy w tym kierunku lub przynajmniej na uczynienie z niego ważnego pionu biznesowego. Zgodnie z rysunkiem 7, ilustrującym wzrosty i spadki obrotów w latach 2009-2013, nadal można je uważać za wartościowe pozycje, chociaż trudno nie zauważyć wpływu ogólnej koniunktury w gospodarce na omawiany rynek.

Elementy elektromechaniczne zawsze były dla rynku dystrybucji towarem wartościowym, takim, który przynosił stosunkowo niezłe dochody na tyle duże, że w wybranych sektorach pozwalały na specjalizację firmy w tym kierunku lub przynajmniej na uczynienie z niego ważnego pionu biznesowego. Zgodnie z rysunkiem 7, ilustrującym wzrosty i spadki obrotów w latach 2009-2013, nadal można je uważać za wartościowe pozycje, chociaż trudno nie zauważyć wpływu ogólnej koniunktury w gospodarce na omawiany rynek.

Co więcej, widać, że dobre lata dla elementów półprzewodnikowych (które publikowaliśmy często w innych naszych opracowaniach) pokrywają się ze słabszymi dla elektromechanicznych, co może sugerować, że rynek ten zachowuje się antycyklicznie do reszty. Z wykresu można wnioskować, że sytuacja na rynku nie jest zła, ale też nie widać w pokazanych słupkach jakiegoś wyraźnie pozytywnego trendu.

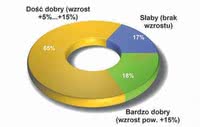

Zasłyszane na targach Automaticon opinie wskazywały, że większe pozytywne zmiany przyniósł dopiero początek 2014 roku. Zgodnie z tym, co pokazano na rysunku 8, może to być prawdą dla więcej niż jednej firmy spotkanej na targach, bo zdaniem aż trzech czwartych ankietowanych specjalistów koniunktura na rynku się poprawia, a połowa z nich uważa, że sytuacja w pierwszym kwartale 2014 roku była lepsza niż wcześniej.

Wykres ten może zapowiadać ożywienie i na pewno nie sygnalizuje, że sprawy idą w złym kierunku. Sytuację w pierwszym kwartale 2014 roku tylko dla rynku przełączników, zilustrowaną na rysunku 9, można określić jako jeszcze lepszą - dwie trzecie pytanych uważa ją za dość dobrą, a 18%, czyli co szósta osoba, jako nawet bardzo dobrą.

Jeśli chodzi o rozkład obrotów (rys. 10), to nie widać w nim jakiejś szczególnie dominującej lub typowej grupy. Sprzedaż poszczególnych dostawców elementów przełączających i klawiatur zależy oczywiście od stopnia ich zaangażowania w tym obszarze rynku i profilu rynkowego, a więc pośrednio od nastawienia na określone branże i charakteru związku z producentami zagranicznymi. Średnie wartości obrotów są największe w przypadku firm zajmujących się podzespołami dla przemysłu i tym razem największa grupa ulokowała się w przedziale 1-5 mln zł.

Rys. 14. Najbardziej rozpoznawalni na rynku producenci i dostawcy klawiatur

Jest to więcej niż kilka lat temu, gdzie największa grupa miała sprzedaż ok. 1 mln. Potwierdza to wcześniejsze rozważania mówiące o tym, że przełączniki i klawiatury mogą stanowić centrum biznesu i nie zawsze są czymś mało istotnym i niewidocznym prawie w obrotach firmy. Niemniej powyższe dane należy traktować jedynie jako orientację, gdyż pochodzą one jedynie od około połowy uczestników raportu. Cały czas dla wielu firm dystrybucyjnych ujawnianie obrotów, nawet szacunkowe, to temat tabu.

Kolejny wykres (rys. 11) przedstawia, jaki procent przychodów firmy wymienione w tabeli 3 uzyskują ze sprzedaży przełączników i klawiatur. Dla 62% elementy te są drobnym dodatkiem, ale jednocześnie dla 15% główną specjalizacją. Można zakładać, że ta druga wartość obejmuje wszystkich krajowych producentów klawiatur.

Struktura rynku

Na rysunku 12 pokazane zostało zestawienie, które cechy oferty handlowej w zakresie tytułowych komponentów są bardziej ważne dla kupujących, a które mniej. Oczywiście na pierwszym miejscu ulokowała się cena, co jest praktycznie zawsze standardem dla tego typu zestawień przygotowywanych w ramach raportu "Elektronika". Kryterium ceny zawsze towarzyszyło i zapewne będzie towarzyszyć zakupom komponentów w branży elektronicznej, zwłaszcza w tych czasach, gdy mamy za sobą kilka gorszych lat i dopiero obecnie powoli rynek się odbudowuje.

Kolejne dwa miejsca zajęły jakość i parametry techniczne, czyli pierwsza trójka wygląda jak najbardziej typowo. Warto jeszcze zauważyć, że dość wysoko oceniono znaczenie marki producenta i długotrwałych więzi łączących klienta i sprzedawcę. Zapewne jest to wynik wielu wcześniejszych wstrząsów na rynku związanych z podróbkami, wojnami cenowymi, wchodzeniem tanich marek azjatyckich i dostawców tanich odpowiedników.

Czołowi dostawcy i producenci

Tabela 2. Dane kontaktowe do firm

Charakterystyczną cechą rynku elementów elektromechanicznych jest duża liczba producentów, dystrybutorów i usługodawców funkcjonujących równolegle obok siebie. Firmy te nierzadko mają na tyle różne asortymenty produktów, że mogą funkcjonować zupełnie niezależnie. Przełączniki i przyciski pełnią funkcję uzupełniającą w stosunku do ogólnej oferty podzespołów elektronicznych, często towarzyszą sprzedaży złączy, tworząc kompleksowość.

Przy dużej liczbie wytwórców dystrybutorzy nie mają większych kłopotów z nawiązaniem współpracy, bo wiele znanych marek, zwłaszcza tych przemysłowych, ma rozbudowaną siatkę sprzedaży. Widać to doskonale na rysunku 13, gdzie pokazujemy chmurkę najpopularniejszych marek zagranicznych funkcjonujących na rynku krajowym.

Wykres łączy nazwy wielu różnych producentów, ale wyraźnie wybijają się marki związane z rynkiem przemysłowym: Eaton, Schneider, Promet. Podobne zestawienie obejmujące znanych na rynku krajowych dostawców klawiatur pokazane zostało na rysunku 14. Zdecydowanie wyróżniają się na nim dwie firmy: LC Elektronik i Qwerty, które od lat są filarami tego rynku. Ogólnie firmy z omawianego obszaru można podzielić na kilka kategorii.

Pierwszą grupę tworzą dostawcy przycisków i przełączników dla układów automatyki i przemysłu oraz dla energoelektroniki i innych podobnych zastosowań profesjonalnych, jak Dacpol, Novimex, Impol-1, Apar oraz krajowi producenci Promet oraz Pokój. Drugą wyraźną grupę firm w raporcie stanowią krajowi producenci klawiatur, czyli Qwerty, LC Elektronik, Horizon, Irga lub Satori.

Oferta wymienionych firm prawie wyłącznie obejmuje wersje nastawione na indywidualne wzornictwo. Kolejny obszar aktywności tworzą katalogowe firmy dystrybucyjne o szerokim profilu, dla których przełączniki i przyciski to jedna z wielu pozycji w katalogu: TME, Farnell element14, Micros, Conrad. A w dalszej kolejności dostawcy specjalizowani, jak Elhurt, Maritex, Semicon, a także Eltronika i Elproma.

Przegląd ofert w tabelach

Tabela 3. Plan raportów "Elektronika" na najbliższe miesiące

W tabeli 1 przedstawiamy w zwartej wersji przegląd ofert dostawców przycisków, przełączników i klawiatur. Zestawienie to ma na celu przybliżenie, które firmy czym się zajmują i jaką mają specjalizację. W tabeli 2 podajemy dane kontaktowe i główne marki produktów, jakie firmy mają w ofertach.

Chcemy, aby dzięki tej kompaktowej formie zestawienie to można wykorzystać jako pierwsze źródło selekcji dostawców i podstawę do dalszych kontaktów i pytań ofertowych. Tabela z przeglądem ofert 34 firm została podzielona na trzy poziome części obejmujące kolejno przełączniki, przyciski i klawiatury, a więc trzy główne grupy produktów omawiane w raporcie.

Robert Magdziak

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki uzyskane w badaniu ankietowym przeprowadzonym wśród dostawców przycisków, przełączników i klawiatur w Polsce.