Całość jest na tyle uniwersalna, że dla wielu aplikacji tworzy większą część platformy sprzętowej. Mikrokontrolery stały się na tyle dobre i tanie, że ich użycie jest wskazane nawet w najprostszych aplikacjach, gdzie kiedyś wystarczyłyby 1-2 układy standardowe. Oferta rynku jest też tak szeroka, że można dobierać optymalne jednostki pod względem zasobów, obudów i innych kryteriów.

Nic więc dziwnego, że rynek półprzewodników kręci się wokół mikrokontrolerów i to o nich najwięcej się mówi, poświęca im najwięcej uwagi i od nich zaczyna się rysować schemat. W najbliższej przyszłości znaczenie to może się tylko zwiększyć, co tworzy dobre perspektywy dla rynku narzędzi i oprogramowania projektowego.

Zmiany w technologii silnie wpływają na narzędzia

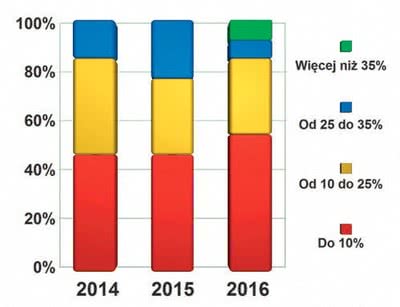

Wykres procentowych zmian sprzedaży zanotowanych przez dostawców narzędzi projektowych i oprogramowania EDA w ostatnich trzech latach pokazuje, że w porównaniu do innych sektorów wzrosty obrotów są tutaj zauważalnie niższe. Dodatkowo w 2016 roku widać większą niestabilność w rozwoju rynku. Przyczyną jest zapewne to, że małe i średnie firmy oraz specjalistyczni producenci wybierają nierzadko narzędzia darmowe lub dostarczane przez producentów chipów albo oferowane przez dystrybutorów. Firmom, które żyją ze sprzedaży produktów komercyjnych, musi to ograniczać rozwój biznesu. Co więcej, duże państwowe przedsiębiorstwa związane np. z wojskiem w ostatnich miesiącach wstrzymały też zakupy, co może tłumaczyć niestabilne wyniki w 2016 roku.

Zainteresowanie płytkami startowymi i ogólnie zestawami deweloperskimi wynika też z tego, że proces prototypowania staje się niestety znacznie bardziej złożony. Przyczyna leży w dominacji montażu SMT w produkcji elektroniki i tego, że domyślną obudową dla wielu złożonych podzespołów elektronicznych są wersje bezwyprowadzeniowe, a więc takie, gdzie kontakty są realizowane przez kulki lub pola kontaktowe rozmieszczone na dolnej części obudowy.

Takie elementy wymagają do montażu użycia normalnych urządzeń składających się na proces SMT, a więc nadruku pasty, ułożenia elementu i lutowania w piecu. Konieczna jest też normalna płytka drukowana z soldermaską i pokrytymi polami lutowniczymi. Taką płytkę można bez problemu zamówić, to samo dotyczy usługi montażu prototypu, niemniej nie od razu.

Usługi ekspresowe są kosztowne i nie zawsze dostępne, przez co konstruktor musi się zmierzyć z problemem, czy warto inwestować w prototypowanie. Do tego dochodzi problem z dostępnością chipów. Generalnie nowe układy wytwarzane są w kilku rodzajach obudowy i nie zawsze ta, na której nam zależy, może być dostępna w postaci próbek inżynierskich.

Wraz z coraz większym znaczeniem elektroniki konsumenckiej na rynku, a więc faktem, że duża część wolumenu produkcyjnego producentów chipów trafia do urządzeń produkowanych masowo, wytwórcy ograniczają liczbę dostępnych typów obudów. Nawet jeśli jest ich kilka, to nie należy oczekiwać, że na liście znajdą się wersje inne niż do montażu powierzchniowego SMT.

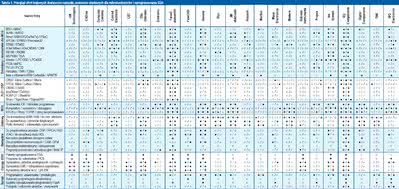

Tabela 1. Przegląd ofert krajowych dostawców narzędzi, zestawów startowych dla mikrokontrolerów i oprogramowania EDA

Aby nie trzeba było czekać na próbki i martwić się o wykonanie prototypu, producenci proponują zestawy startowe. Ich funkcjonalność jest różna i zależy głównie od tego, jakiego układu dotyczą.

W najprostszym przypadku płytka daje dostęp do wyprowadzeń, często zawiera także obwody zasilania, złącza i niezbędne elementy zewnętrzne, w wersji maksimum zestaw startowy zawiera podstawowy układ aplikacyjny i pole umożliwiające dodanie własnej specyficznej części warstwy sprzętowej. Bezsprzecznie taka płytka jest w pewnym sensie już prototypem i pozwala na szybką weryfikację koncepcji układowej, testowanie oprogramowania.

Dzięki zestawom deweloperskim prototypowanie jest tym, czym było dawniej, dlatego w praktyce każda premiera nowego układu (takiego istotnego) powiązana jest z wydaniem płytki. Przygotowuje ją producent albo dystrybutorzy lub partnerzy, niemniej dla klienta nie ma znaczenia, kto jest autorem konstrukcji.

Projektowanie elektroniki to dzisiaj wyzwanie

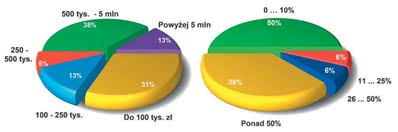

Obroty dostawców narzędzi projektowych i oprogramowana EDA (po lewej) nie dają jasnych wniosków na temat dominującej grupy lub statystycznie średniej sprzedaży. Największa grupa 38% firm ma sprzedaż między 0,5 a 5 mln zł, co pozwala sądzić, że już daje się w oparciu o tę tematykę zbudować specjalizację firmy. Przekonują o tym też dane na drugim wykresie (po prawej), gdzie pokazano, jaką część sprzedaży firmy przynoszą narzędzia i oprogramowanie. Jak widać, dla połowy firm jest to drobny dodatek (do 10% obrotów) albo (dla 38%) specjalizacja przynosząca minimum połowę sprzedaży. To w Polsce normalne, bo mimo dość szerokiego ujęcia tematyki narzędzi projektowych nasz rynek jest stosunkowo niewielki, a same produkty niekiedy na tyle specjalistyczne, że potencjalnych klientów nierzadko liczy się na palcach.

Projektowanie elektroniki staje się kosztowne i coraz trudniejsze. Projektant musi znaleźć kompromis dla wielu przeciwstawnych zagadnień technicznych i utrzymać koszt w założonym budżecie. Do tego dochodzą badania, certyfikaty i konieczność spełnienia norm.

A wszystko to trzeba zapewnić w krótkim czasie, przez co swoboda konstrukcyjna jest dzisiaj znacznie mniejsza jak kiedyś. Obecnie liczy się bliska współpraca z dystrybutorem lub producentem zapewniająca transfer wiedzy oraz rozwiązania, które ograniczają ryzyko pomyłki, wybrania produktów lub technologii nieoptymalnych lub nieperspektywicznych.

Czas życia układów, rozwiązań, technologii i standardów nieustannie się skraca, przez co w pracach projektowych nierzadko trzeba sięgać po to, co dopiero wejdzie na rynek lub właśnie się pojawiło. Czas, jaki zostaje na analizę potencjału danych technologii, jest już mały i nie należy oczekiwać, że w przyszłości będzie lepiej, bo tempo rozwoju całej elektroniki rośnie, a dodatkowo na rynku jest wiele rozwiązań równoważnych od strony technicznej i technologii podobnych do siebie.

Przykładem mogą być liczne standardy komunikacyjne, jak Sigfox i LoRa, które mocno konkurują ze sobą w zakresie sieci LPWAN. To, na co warto postawić, nierzadko determinują dostępne narzędzia, oprogramowanie i platformy referencyjne.

Bo skoro różnice po stronie technicznej rozwiązań są minimalne, a z punktu widzenia aplikacyjnego nierzadko są one nieznaczące, to kryteria wyboru danego rozwiązania przenoszą się w obszar wsparcia pracy projektanta. Dlatego im większe są oczekiwania w zakresie projektu i jego skomplikowanie, im jest mniej czasu na wprowadzenie produktu na rynek, tym znaczenie tego, jakie posiadamy narzędzia, platformy ewaluacyjne i oprogramowanie jest większe.

Tadeusz Górnicki Tadeusz Górnicki

WG Electronics

- Producenci mikrokontrolerów wspierają konstruktorów za pomocą bezpłatnych środowisk IDE, zestawów startowych, płytek ewaluacyjnych. Na ile jest to działalność korzystna dla rynku narzędzi projektowych, a na ile nie?

Jest rzeczą oczywistą, że darmowe narzędzia projektowe są atrakcyjne dla projektantów, ale niekoniecznie dla twórców profesjonalnych zaawansowanych rozwiązań wspierających uruchamianie systemów mikroprocesorowych. Pierwsi, wchodząc w nowe architektury, dostają narzędzie gratis, z którym mogą bez ponoszenia wydatków rozpocząć projekt.

Drudzy przynajmniej w pierwszym podejściu tracą takich klientów. Część projektantów jednak może nigdy nie wystartowałaby z obciążeniem finansowym na inwestycje w narzędzia - i to jest korzyść dla całego rynku. Część firm po pewnym okresie wstępnym "przesiada się" na komercyjne profesjonalne narzędzia - i to jest neutralne dla rynku narzędzi projektowych.

Inna część jednak zadowala się tym, co ma za darmo i "rzeźbi" kolejne coraz bardziej skomplikowane aplikacje - to jest strata nie tylko z punktu widzenia producentów komercyjnych narzędzi (jak np. ARM), ale pośrednio również samych projektantów.

Lepsze narzędzia bowiem to skrócenie okresu projektowania, to szybszy "time to market". Kto będzie też zainteresowany wprowadzaniem na rynek nowych, zaawansowanych technologii i rozwiązań w systemach uruchomieniowych? Spotykam się co prawda ze zdaniem, że komercyjne narzędzia wcale nie są lepsze. Jednak zapewniam, że są.

- Czy narzędzia projektowe i oprogramowanie są kosztowne z punktu widzenia krajowych firm elektronicznych?

To jest odwieczny dylemat. Klienci zawsze narzekają, że nabywany towar jest za drogi. Narzędzia projektowe nie są tu żadnym wyjątkiem. Spójrzmy jednak na realia. Koszt podstawowego oprogramowania ARM KEIL to około 3000 euro. Jak ktoś planuje produkcję masową swojego urządzenia, to jest to żaden koszt na jednostkę i nie musi się oglądać na to, co dostanie za darmo.

Jeśli ktoś ma w perspektywie produkcję małoseryjną, to w większej marży na produkcie ten koszt narzędzia "ginie". Dla jednostkowych projektów są natomiast tańsze okresowe dzierżawy, a wydatki na inwestycje w narzędzia trzeba odnosić do miesięcznego wynagrodzenia projektanta. Czy w dzisiejszej rzeczywistości naprawdę nie warto dać lepszego narzędzia, aby osiągnąć szybciej efekty i finansować projekt w krótszym czasie?

Ja mam wrażenie, że często problem jest w sferze mentalnej zarządu. Po pierwsze, oprogramowanie, a nim są w większości narzędzia dla mikrokontrolerów, to rzecz niematerialna - kupuje się coś ulotnego, co przyzwyczailiśmy się brać za darmo. Po drugie, nie mamy zwyczaju dobrze doposażać stanowisk projektowych, bo wydatek na osprzęt dla inżyniera nie przekłada się bezpośrednio na wzrost produkcji i zysk - to zawsze jest wymuszona inwestycja w "intelekt". Ale trzeba pamiętać, że z piasku bicza nie ukręcisz.

- Czy więc firmy potrafią i mają wiedzę, aby efektywnie korzystać z możliwości nowoczesnego oprogramowania i narzędzi?

Jestem jak najlepszego zdania o potencjale intelektualnym polskich firm. Często podkreślam, wspominając moje dawne lata pracy na uczelni, że kiedyś to uniwersytety były wylęgarnią nowych technologii na rynku - "know-how" było przywożone "prywatnie" przez profesorów, ze stażów na Zachodzie.

Dzisiaj nowe technologie docierają bezpośrednio do całkiem nowoczesnych firm. Jest więc w firmach potencjał, a też brak czasu na "naukę". Narzędzia projektowe bardzo się zmieniły. Przestają być proste w instalacji i obsłudze. Są bardziej informatyczne, mniej inżynierskie, a na inżynierach opiera się u nas rynek "embedded". Moim więc zdaniem jest potrzeba głęboko profesjonalnych szkoleń pokazujących nowe implementowane mechanizmy w realnym działaniu. Inaczej pozostaną one nieodkryte i niewykorzystywane. Pracujemy nad takim projektem.

- Jakie zmiany na rynku narzędzi projektowych wynikają z rosnącej popularności układów ARM?

Ja chciałbym odnieść się do trochę innej kwestii - wpływu na rynek rozwoju układów ARM. Dzisiaj polski rynek to głównie mikrokontrolery uniwersalne z rdzeniem Cortex-M. Przemysł to elektronika, powiedzmy, średniego poziomu technologii. Niestety, nie robimy jeszcze zbyt wiele projektów "hi-tech" bazujących np. na większych strukturach SoC, na rdzeniach ARM-a serii Cortex-A.

A one już są. Myślę i mam nadzieję, że będziemy podążać w tym kierunku śladem przodujących gospodarek. A to pociąga za sobą zmianę w podejściu do programowania tych struktur, śledzenia i analizy przetwarzania oraz optymalizacji kodu. To są zmiany, jakie widzę na horyzoncie rynku narzędzi.

|