Wiele specjalistycznych produktów z różnych dziedzin, potrzebnych do produkcji, sprzyja rozproszeniu rynku i przeszkadza w możliwości zapewnienia w pełni kompleksowego zaopatrzenia. Dlatego w praktyce dostawcy ograniczają się do posiadania wyczerpującej oferty w ramach jednej grupy towarowej, na przykład produktów ESD, co zmusza firmy OEM do współpracy z wieloma dostawcami.

Producentowi transformatorów lub zasilaczy potrzebne są tworzywa sztuczne, blachy, druty chemia i wiele innych materiałów, których nie da się połączyć w ofercie jednej firmy. Trudno ocenić, czy to dobrze, czy źle, gdyż brak kompleksowości wymaga wprawdzie większego nakładu pracy ze strony działów zaopatrzenia, ale z drugiej strony pozwala producentom na lepszą orientację i szybsze reagowanie na zmieniającą się sytuację na rynku.

Rynek

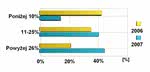

Rys.1. Skala wzrostu obrotów dla dostawców materiałów do produkcji elektronicznej. W 2007 roku ponad 40% firm biorących udział w tym raporcie Elektronika zanotowało wzrost obrotów przekraczający 25%. Ubiegły rok był również znacznie lepszy w porównaniu do 2006

Mimo że biznes związany ze sprzedażą materiałów nie jest uważany za łatwy, aktualna sytuacja na rynku powszechnie oceniana jest jako dobra, a czasem nawet jako bardzo dobra. Z pewnością jest to znak, że krajowy rynek szybko dojrzewa, a producenci elektroniki nie muszą już oszczędzać na materiałach za cenę przetrwania i coraz częściej mogą sobie pozwolić na kupno produktów markowych i renomowanych firm.

Wraz z szybkim wzrostem gospodarki rośnie presja na lepszą jakość produktów i usług, a liczba klientów, którzy szukają wyrobów najtańszych szybko się zmniejsza. Tworzy to korzystną przestrzeń do sprzedaży i promocji produktów profesjonalnych. Trend wzrostowy rynku potwierdzają dane zebrane w redakcyjnych ankietach przedstawione na rysunku 1.

Zgodnie z nimi w 2007 roku ponad 40% firm biorących udział w tym raporcie "Elektronika" zanotowało wzrost obrotów przekraczający 25%, a kolejne 40% firm ma wzrost zawierający się w przedziale 11–25%. Jest to bardzo dobry rezultat, który dodatkowo można uznać, za dobrą prognozę dla przemysłu elektronicznego na najbliższe miesiące. Warto zauważyć, że wyniki finansowe działalności za 2007 rok są znacznie lepsze od tych, jakie zanotowano wcześniej w roku 2006.

Wówczas większość firm zanotowała wzrosty na poziomie nieprzekraczającym 10%. Za tę zmianę prawdopodobnie odpowiedzialny jest drugi czynnik sprzyjający wzrostowi na rynku, czyli umacniająca się złotówka. W przypadku towarów importowanych pełni ona rolę akceleratora sprzedaży. Notowania dolara są dzisiaj wyjątkowo niskie, kurs euro też można uznać za rekordowy, dzięki czemu koszt zaopatrzenia liczony w złotówkach jest dzisiaj o minimum kilkanaście procent mniejszy niż dwa lata temu.

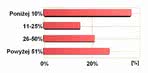

Rys.2. Udział materiałów do produkcji w obrotach dostawców. Dla 27% firm jest on większy niż połowa

Oba te korzystne zjawiska wspiera powolny, ale stały trend obniżania się cen produktów markowych w porównaniu do tanich wyrobów dalekowschodnich. Jest to wynikiem przemian gospodarczych, szybkiego rozwoju gospodarki chińskiej i globalnych zmian w krajobrazie gospodarki światowej, która w większości ma już za sobą proces lokowania pracochłonnej produkcji na rynkach azjatyckich.

W ten sposób markowe firmy zachodnie oszczędzają na kosztach pracy, a ceny surowców, na przykład metali do stopów lutowniczych, też można uznać za wyrównane, co ogranicza możliwość konkurowania na rynku tylko ceną.

Krajowi dostawcy materiałów i środków do produkcji elektronicznej to w większości firmy specjalizujące się w tej tematyce lub też łączące sprzedaż podzespołów elektronicznych z wybranymi grupami produktów chemicznych, narzędzi, materiałów do lutowania i podobnymi.

Udział omawianych w tym zestawieniu materiałów do produkcji w obrotach dostawców pokazany został na rysunku 2 i wynika z niego, że na rynku dominują głównie dwie kategorie dostawców. Pierwszą tworzą firmy specjalizujące się w omawianej tematyce, dla których udział materiałów do produkcji w obrotach jest większy niż połowa (27%), oraz takie, dla których jest to działalność dodatkowa o marginalnym znaczeniu (36%).

Zdecydowana większość firm ocenia, że liczba dostawców materiałów aktywnych na rynku rośnie. Jest to zapewne pochodna rosnących obrotów w całej elektronice, coraz większej liczby producentów na świecie, którzy są zainteresowani penetracją rynku polskiego oraz wzrostu skomplikowania produkcji elektronicznej.

Szczególnie ten ostatni czynnik może przekładać się na zmianę sytuacji na rynku, bo wywołuje popyt na specjalistyczne narzędzia, na przykład do zaciskania złączy, na szeroki asortyment środków chemicznych daleko wykraczający poza podstawowe produkty i pomocnicze akcesoria. W efekcie tych zmian z czasem asortyment niezbędnych wyrobów do produkcji staje się coraz większy.

Oczekiwania klientów, czyli Mercedesy w cenie Fiatów

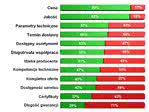

Rys.3. Wyniki ankiety, w której pytaliśmy o to, jakie kryteria wyboru są dla klientów najważniejsze. Zielone słupki oznaczają, że dane kryterium zostało uznane za ważne

Inwestycyjny charakter zakupów oraz to, że są one niezbędnym składnikiem infrastruktury przedsiębiorstwa, powoduje, że producenci elektroniki w największym stopniu oczekują od dostawców zapewnienia optymalnego stosunku jakości produktu do ceny. Z pewnością jest to pocieszające i bardzo istotne, że liczy się nie tylko cena. Jak wynika z danych zebranych w naszych ankietach i pokazanych na rysunku 3, o zakupach w zdecydowany i jednoznaczny sposób decyduje połączenie czterech kryteriów: ceny, jakości, parametrów technicznych i czasu dostawy.

W części ankiet sygnalizowano nawet, że polscy klienci szukają „mercedesów w cenie fiata”, co oznacza, że presja rynku na dostawców musi być spora. Niewielkie znaczenie długości gwarancji, dostępności serwisu lub kompetencji technicznych dostawców, wynika z przeznaczenia materiałów właśnie do produkcji. Są one wyrobami o krótkim czasie życia, takimi, które się wykorzystuje i zużywa, przez co długi okres gwarancji ma pomijalne znaczenie, lub takimi, które kupuje się na długie lata eksploatacji, a koszty serwisu są normalnym elementem godzin pracy.

Jeśli chodzi o certyfikaty, to niewielkie znaczenie wynika z tego, że omawiane produkty muszą je mieć i jest to warunek konieczny, aby klient po nie sięgnął

Zjawiska niekorzystne

W warunkach krajowych rynek produkcji elektronicznej nastawiony jest głównie na wytwarzanie produktów specjalizowanych, elektroniki wojskowej oraz takich wyrobów, które wytwarzane są w krótkich seriach. Przy takim profilu pokusa oszczędzania na materiałach w produkcji jest w części tłumiona przez sam rynek. To dlatego, że część wyrobów docelowych przeznaczona jest na eksport, dla przemysłu, medycyny i innych zastosowań określanych jako profesjonalne, a udział produkcji taniej i masowej wśród firm krajowych od lat jest bardzo mały.

O wiele gorzej jest w przypadku elektroniki konsumenckiej, a więc segmentu wyrobów masowych, o krótkim czasie życia i takich, gdzie sprzedaż z uwagi na rynkową konkurencję, jest dość mocno skorelowana z ceną. W takich przypadkach nadal zdarzają się oszczędności "na siłę" i w takich obszarach materiały wysokiej jakości z trudem się przebijają. Przykłady takich oszczędności sygnalizowano nam w ankietach, że można spotkać tanie laminaty fenolowe w obwodach wysokiej częstotliwości.

Dwa lata temu wejście w życie technologii lutowania bezołowiowego budziło wiele obaw wśród producentów, których niepokoił możliwy wzrost kosztów produkcji wiążący się z eliminacją ołowiu. Oprócz kosztów inwestycji w nowe maszyny wzrost cen podbijały nowe stopy lutownicze, zawierające droższe w porównaniu do ołowiu metale. W międzyczasie ceny surowców na giełdach światowych również wzrosły, przez co na rynku wyczuwało się uzasadniony niepokój przed szybkim wzrostem kosztów montażu po lipcu 2006 roku. Ceny oczywiście wzrosły, jednak z czasem zaczęły się stabilizować i stopniowo obniżać.

Przyczynił się do tego wzrost obrotów w zakresie materiałów bezołowiowych, mocna złotówka, a nawet szereg zmian technologicznych w zakresie nowych stopów lutowniczych, z których najdroższe dodatki, takie jak srebro, często zastępowane są innymi, tańszymi.

Podobnie jak w większości innych obszarów rynkowych, tak samo w materiałach do produkcji ważnym zjawiskiem jest konkurencja ze strony dostawców chińskich. Tworzy ona silną presję na ceny, dodatkowo staje się źródłem rynkowych okazji, a nawet trwałych zmian w relacjach rynkowych. Przykładem może być sygnalizowany przez firmę Treston import używanego wyposażenia produkcyjnego z Chin.

Firmy amerykańskie i europejskie od ponad 5 lat konsekwentnie przenoszą zakłady produkcyjne do Chin i otwierają tam swoje filie korzystające z potencjału miejscowego rynku pracy. Najstarsze z tych zakładów są już na tyle długo czynne, że postęp techniczny wymusza modernizację ich wyposażenia.

Po takich wymianach używany sprzęt do produkcji trafia do sprzedaży i jest okazyjnie dostępny również w naszym kraju. O ile rynek zna i akceptuje obecność na rynku używanych maszyn i urządzeń technologicznych, na przykład pieców do lutowania albo automatów do montażu podzespołów, to jednak krzesła, stoły lub regały z drugiej ręki są dowodem na dużą dynamikę dziejących się zjawisk.

Bartosz Ferlin Bartosz Ferlin

Business Coordination Manager w firmie Interflux

Jakie nowości rynkowe pojawiają się na rynku w zakresie zaopatrzenia produkcji?

Nie zauważam żadnych specjalnych rewolucyjnych trendów, zarówno w skali rynku krajowego, jak i technologii dostarczanych przez światowych liderów, mimo że firmy prześcigają się w oferowaniu coraz bardziej wydajnego sprzętu.

Klienci zaczynają doceniać krytyczność takich aspektów jak ochrona antystatyczna i dostosowują wyposażenie swoich warsztatów pod tym względem. Również urządzenia, jeszcze niedawno traktowane jako "luksus", czyli na przykład systemy AOI, stają się coraz bardziej popularne i traktowane są jako standardowe narzędzie pracy w nowoczesnej firmie.

Jaka jest koniunktura na rynku, kto jest Waszym docelowym odbiorcą?

Naszym docelowym klientem są przede wszystkim firmy wykonujące montaż powierzchniowy, zarówno ręczny jak i maszynowy. Firmy te dzielą się na producentów własnych wyrobów i kontraktowych montażystów, biorących każde zlecenie, od 10 paneli do tysięcy sztuk. W elektronice jeszcze nie doszło to stagnacji koniunktury, chociaż wszelkie fachowe analizy ją prognozują.

Jednak wierzę, że polskie firmy kontraktowe dzięki solidnej pracy i aktywnemu pozyskiwaniu klientów zagranicznych będą w stanie nie dać firmie takiej jak nasza tego poznać. W naszej branży relacja dostawca producent jest w dość silna i dzięki temu od kilkunastu lat udaje się przetrwać nawet te gorsze okresy.

|