Wzrost obrotów na rynku NAND Flash w 2011 r.

| Gospodarka ArtykułyWedług analityków DRAM-eXchange sytuacja na rynku NAND Flash ma być w 2011 r. bardziej stabilna niż w roku ubiegłym. W I kw. da się odczuć sezonowy spadek popytu i prawdopodobnie dojdzie w tym okresie do nadprodukcji.

W I kw. wystąpi dodatkowy popyt na układy NAND Flash spowodowany wprowadzeniem do sprzedaży nowych smartfonów oraz tabletów PC, a także długimi wakacjami noworocznymi w Chinach, w związku z czym nadprodukcja będzie w tym okresie mniej dokuczliwa niż w I kw. 2010 r. Z uwagi na produkcję wyższą od popytu niektórzy dostawcy układów zdecydują się trochę obniżyć tempo wzrostu liczone w bitach pamięci, i dlatego analitycy prognozują większe zrównoważenie rynku NAND Flash w II kw. 2011 r.

W II kw. prawdopodobnie dojdzie również do sezonowego wzrostu popytu na układy pamięci NAND Flash, silniejszego niż w analogicznym okresie rok wcześniej, spowodowanego trwającym ożywieniem gospodarczym, choć jego tempo nadal jest wolniejsze od przewidywań. Choć dostawcy układów NAND Flash już obniżyli plany przyszłej produkcji ze względu na nieprzewidywalność i zmienność rynków, DRAMeXchange prognozuje, że sytuacja będzie miała wpływ na trend cenowy w 2011 r.

Spadek cen na układy NAND Flash w roku 2010 był mniejszy niż w latach wcześniejszych. Analitycy przewidują, że spadek cen w roku 2011 r. będzie w dużym stopniu zależny od redukcji kosztów osiąganej dzięki rozwojowi technologii procesu, a także od poziomu zamówień i, w stali całego roku, wyniesie on około 35%. Firma prognozuje, że sprzedaż układów będzie wyższa w ujęciu rocznym o 16%, a wartość rynku osiągnie 21,5 mld dol.

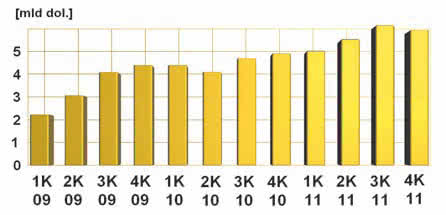

Rys. 1. Prognoza kwartalnych obrotów na rynku NAND Flash na świecie wg iSuppli |