Już w ubiegłym roku, całkowite obroty producentów działających w regionie Azji i Pacyfiku wyniosły 111,2 mld dolarów, co stanowi wynik większy niż łącznie dla Europy, USA i Japonii. Trend do przenoszenia produkcji do krajów o niższych kosztach działalności i wzrost popytu na lokalnych rynkach sprawia, że kraje azjatyckie jeszcze przez przynajmniej pięć najbliższych lat będą zwiększać dystans, jaki je dzieli od reszty świata.

Zyskają na tym przede wszystkim Chiny, gdzie branża półprzewodników będzie rozwijała się w tempie 12% rocznie w okresie 2008-2012, czyli dwa razy szybciej niż rynek całkowity. Nawet w obliczu kryzysu światowej gospodarki, Chiński rynek odnotował wzrost na poziomie 5% w 2008 r., podczas gdy światowe obroty branży półprzewodników zmniejszyły się o 6%. W bieżącym roku, według wyliczeń analityków C Insights, nie uda się utrzymać chińskim producentom wzrostu i ostatecznie tamtejszy rynek skurczy się o 8%, jednak i tak będzie to mniej niż 17% prognozowane dla branży.

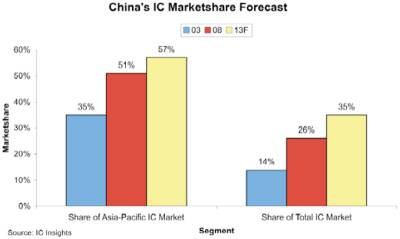

Analitycy jednocześnie wskazują na zacieśnianie współpracy pomiędzy Chinami a Tajwanem w zakresie nowoczesnych technologii. W 2009 r. łączne obroty producentów z obydwu krajów reprezentowały 75% całkowitego rynku Azji i Pacyfiku. Do 2013 r., udział ten wzrośnie do 80%, natomiast dla samych Chin wyniesie 57%.

Jednocześnie, zmienia się specyfika chińskiego przemysłu półprzewodników. Na znaczeniu zyskują firmy nie tylko zajmujące się produkcją, ale również opracowywaniem swoich własnych układów. Zdaniem analityków, przemysł elektroniczny w tym kraju rozwija się w takim tempie obecnie, że jest to właściwy moment, aby zbudować wspierające go zaplecze branży półprzewodników.

|

|

2003 r. |

2008 r. |

2013 r. |

|

Udziały w rynku globalnym |

14% |

26% |

35% |

|

Udziały w rynku Azji i Pacyfiku |

35% |

51% |

57% |

Aby pozostać konkurencyjnym, rząd wspiera inicjatywy z zakresu badań i rozwoju. Wiele zagranicznych firm, jak Infineon, NEC czy Applied Materials, otworzyło swoje ośrodki badawcze w Chinach. Jednocześnie, widoczne są starania do stymulacji liczby lokalnych przedsięwzięć typu fabless. Zdaniem ekspertów, plany rządu zakładają powstanie nawet do 30 tego typu firm z obrotami przekraczającymi 200 mln dolarów rocznie. Dotychczas, starania te nie przynosiły rezultatów, blokowane nie tylko przez trwający kryzys, ale również brak konkurencyjnej oferty produktowej oraz wykwalifikowanej kadry. Rynek charakter uje się dużym rozdrobnieniem, z szeregiem mniejszych firm, jednak brakiem graczy generujących obroty na poziomie przewyższającym 250 mln dolarów.

Obecnie, żadna z tamtejszych firm nie jest w pierwszej pięćdziesiątce zestawienia największych graczy fabless publikowanego przez IC Insights. W przeszłości, jedynymi firmami, które znalazły się na tej liście są Solomon Systech oraz Actions Semiconductor, których sprzedaż w 2006 r. wyniosła odpowiednio 250 i 170 mln dolarów, jednak od tamtego czasu systematycznie malała, aż do poziomu 95 mln dla obydwu. Według analityków, problemem tamtejszych firm jest brak odpowiedniej polityki produktowej. Wiele z nich nie potrafi wykorzystać popularności udanej architektury, aby wypuścić na rynek kolejne rozwiązania.

Aby odnieść sukces, potrzebują one szerokiej gamy produktów do zastosowań w takich segmentach jak telefony komórkowe, zestawy set-top box, kamery cyfrowe czy netbooki. Wzorem Tajwanu, aby w pełni wykorzystać potencjał chińskiego przemysłu. Należy także zadbać o zachęcenie chińskich inżynierów pracujących obecnie za granicą, w szczególności USA, do powrotu do kraju