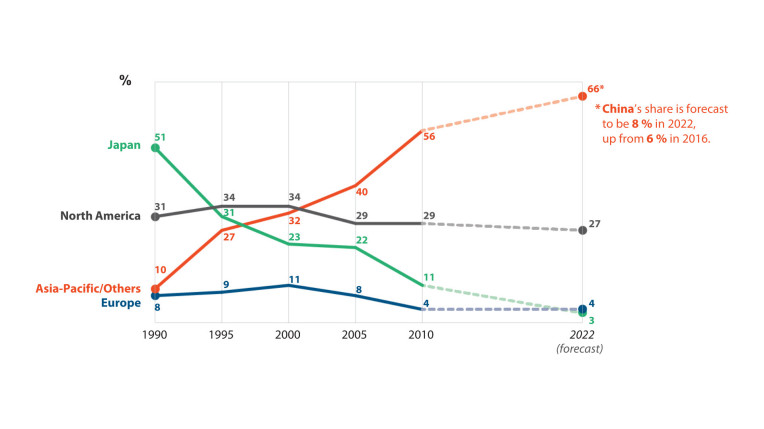

Udział Europy w światowej wartości półprzewodników wyniósł 9,8% w 2022 r. i przewiduje się, że do roku 2030 osiągnie zaledwie 11,7%, tj. znacznie poniżej celu 20%. ETO stwierdził, że Komisja Europejska poczyniła znaczne postępy w realizacji swojej strategii, jednak istnieje rozdźwięk między ambicjami a rzeczywistością. Cel 20% był zasadniczo ambitny, ale jego osiągnięcie wymagałoby około czterokrotnego zwiększenia naszych zdolności produkcyjnych do 2030 r., jednak przy obecnym tempie rozwoju jesteśmy od tego bardzo daleko.

Chociaż całkowite finansowanie Chips Act do 2030 r. szacuje się na 86 mld euro, Komisja Europejska ma do dyspozycji jedynie sumę 4,5 mld euro – czyli około 5%. Oczekuje się, że reszta będzie pochodzić z państw członkowskich i sektora prywatnego. A jak wskazali audytorzy, najwięksi globalni producenci zaplanowali 405 mld euro na inwestycje w ciągu zaledwie trzech lat - od 2020 r. do 2023 r. - co stanowi prawie pięciokrotność całkowitego budżetu Chips Act na dekadę. Oznacza to, że program europejski ma bardzo skromne finansowanie.

Jak wynika z raportu, oprócz finansowania sektor półprzewodników w UE zmaga się z szeregiem wyzwań zewnętrznych, w tym z uzależnieniem od importowanych surowców, wysokimi cenami energii, problemami środowiskowymi, niestabilnością geopolityczną, a także niedoborem wykwalifikowanej siły roboczej.

Kolejnym problemem podkreślonym przez audytorów jest fakt, że europejska branża półprzewodników jest zdominowana przez niewielką liczbę dużych podmiotów, co oznacza, że opóźnienia, anulowanie lub niepowodzenie poszczególnych projektów może mieć nieproporcjonalnie duży wpływ na cały sektor.