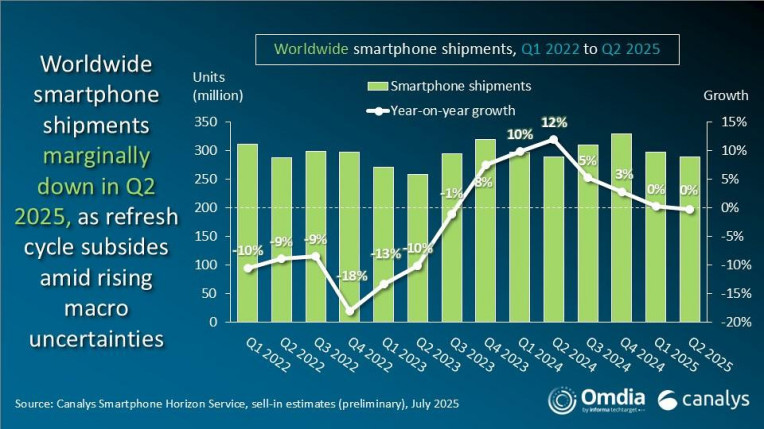

Czy branża smartfonów zdoła odbić się po zainicjowaniu spadków sześć kwartałów wcześniej? Wzrostowy szczyt na poziomie 12% zanotowano w czwartym kwartale 2023 r. Później widoczne było już tylko osłabienie potwierdzające ogólną tendencję do stagnacji w wolumenie przesyłek.

Po silnym odbiciu od minimów z 2022 roku, kiedy poważny spadek w czwartym kwartale 2022 roku osiągnął wartość 18%, globalny rynek wydaje się obecnie przeżywać fazę stagnacji. W raporcie podkreślono, że spowolnienie wynika z połączenia słabszego popytu konsumenckiego, niepewności makroekonomicznej oraz wygasającego cyklu odświeżania urządzeń w okresie pandemii.

Pod względem udziału w rynku, w drugim kwartale 2025 r. pozycję lidera utrzymał Samsung, obejmując 19% w wyniku dobrej sprzedaży serii Galaxy A. Na drugim miejscu z udziałem 16% znalazła się firma Apple, a Xiaomi utrzymało stabilny poziom 15%. Vivo i TRANSSION miały po 9% rynkowego udziału, zamykając pierwszą piątkę. Większość dostawców odnotowała minimalne zmiany w ujęciu rok do roku – Apple i TRANSSION odnotowały spadki o 2%, a Samsung - wzrost o 3%.

Oczekuje się, że wraz z optymalizacją efektywności operacyjnej i ograniczaniem zapasów przez dostawców, rynek powinien się ustabilizować. Jednak to głównie innowacyjność i przystępność cenowa mają zadecydować o tym, czy branża będzie w stanie powrócić do zrównoważonego wzrostu w nadchodzących kwartałach.

fot. Samsung Media Library

Źródło: Electronics For You