Tabela 1. Najwięksi dostawcy półprzewodników w 2010 r. według IHS-iSuppli (obroty w mld dol.)

Ubiegłoroczny rekordowy wzrost nastąpił jednak po okresie dekoniunktury w 2009 r. Dostawcy półprzewodników zwiększyli w tym okresie obroty dzięki ożywieniu popytu na sprzęt elektroniczny, taki jak komputery, telewizory i telefony komórkowe, jednak sprzedaż półprzewodników wzrosła w trzykrotnie większym stopniu od sprzedaży urządzeń elektronicznych. Według analityków miał na to wpływ szereg czynników, m.in. zwiększanie przez firmy stanów magazynowych, wzrost cen układów oraz wzrost zawartości półprzewodników w typowych produktach elektronicznych.

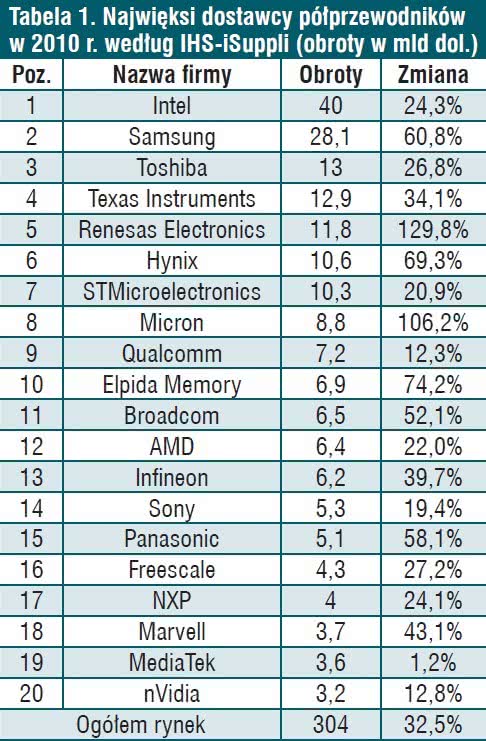

W ubiegłym roku szczególnie zyskali główni dostawcy układów pamięci, wielu z nich zwiększyło obroty znacznie powyżej ogromnego wzrostu całej branży. Hynix i Elpida osiągnęli wzrosty obrotów odpowiednio o 69,3% i 74,2% – największe dla pierwszej dwudziestki dostawców, biorąc pod uwagę wyniki firm jako samodzielnych podmiotów. Dzięki temu Elpida przesunęła się o 5 pozycji do góry na miejsce 10, a Hynix o jedną pozycję na miejsce 6. Samsung zanotował wzrost o 60,8%, a jego udział w rynku zwiększył się z 7,6% w 2009 r. do 9,3%.

Innym poza samym wzrostem sprzedaży sposobem zwiększenia skali działalności były fuzje i przejęcia. W ten sposób nawet trzycyfrowo obroty zwiększyli Renesas, dzięki fuzji z NEC-em, oraz Micron, przejmując firmę Numonyx. Obie firmy przesunęły się odpowiednio o cztery i pięć pozycji w górę listy największych dostawców półprzewodników. Wśród firm sklasyfikowanych niżej na liście znalazły się Qualcomm, AMD, Sony oraz MediaTek – ten ostatni po latach dynamicznego, przewyższającego średnią dla branży, wzrostu.

W podziale na sektory rynku półprzewodników, najbardziej, bo o 41,1%, zwiększył się rynek motoryzacyjny, mimo że wzrost sprzedaży samochodów w 2010 r. nie był znaczny, poinformował IHS-iSuppli. Drugim pod względem wzrostu był rynek układów przetwarzania danych rozumiany łącznie z pamięciami DRAM. Sektor ten zwiększył się o 36,7%. Niespodzianką dla analityków był stosunkowo słaby przyrost obrotów na rynku układów do komunikacji bezprzewodowej, który w 2010 r. wyniósł tylko o 24,4%.

MT