Zgodnie z zaleceniem Unii Europejskiej od tej pory na rynku unijnym trójfazowe silniki asynchroniczne prądu przemiennego o mocach od 0,75kW do 375kW mają być dostępne wyłącznie w wykonaniu energooszczędnym. Za takie uznaje się urządzenia, które zostały zakwalifikowane do klasy o podwyższonej sprawności energetycznej według normy IEC 60034-30, tzn. do klasy IE2 lub IE3.

Oznacza to, że od połowy czerwca nie można już kupić silników w klasie sprawności IE1, chociaż wcześniej zakupione urządzenia tego typu wciąż są dopuszczone do użytku. Zgodnie z harmonogramem wprowadzania wytycznych normy EuP w 2015 roku zaczną obowiązywać kolejne ograniczenia. Najważniejszą zmianą będzie nakaz dopuszczania do sprzedaży wyłącznie silników o najwyższej klasie sprawności energetycznej, czyli IE3.

Oznacza to, że od połowy czerwca nie można już kupić silników w klasie sprawności IE1, chociaż wcześniej zakupione urządzenia tego typu wciąż są dopuszczone do użytku. Zgodnie z harmonogramem wprowadzania wytycznych normy EuP w 2015 roku zaczną obowiązywać kolejne ograniczenia. Najważniejszą zmianą będzie nakaz dopuszczania do sprzedaży wyłącznie silników o najwyższej klasie sprawności energetycznej, czyli IE3.

Jednocześnie wciąż będzie można wykorzystywać silniki w wersji w klasie IE2, pod warunkiem że napęd, którego część stanowią, będzie układem o regulowanej prędkości obrotowej. Uregulowania prawne promujące silniki energooszczędne obowiązują też poza Europą. Na przykład w USA i w Kanadzie przepisy nakładające wymóg sprzedaży wyłącznie silników o sprawności odpowiadającej co najmniej klasie IE3 według normy IEC 60034-30 zostały wprowadzone już na przełomie 2010 i 2011 roku.

Modernizacja układu napędowego

Wytyczne normy EuP wpłyną zarówno na działalność producentów silników, jak i ich użytkowników. Ci pierwsi muszą przede wszystkim wprowadzić zmiany konstrukcyjne, które pozwolą odpowiednio zwiększyć sprawność energetyczną silnika. Przykładami takich modyfikacji są: zmiana wymiarów uzwojeń w celu zmniejszenia ich rezystancji, wykorzystanie do produkcji rdzeni blach wyższej jakości charakteryzujących się małymi stratami w procesie przemagnesowywania oraz stosowanie wyższej jakości smarów ograniczających straty na ciepło w łożyskach.

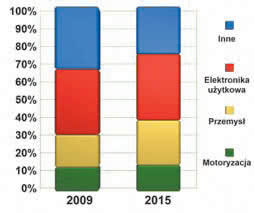

Rys. 1. Udział poszczególnych segmentów w całkowitym globalnym rynku półprzewodnikowych podzespołów mocy

W przypadku użytkowników dostosowanie do wymogów dyrektywy EuP polega na wymianie starego silnika na model o odpowiedniej klasie sprawności. Jednocześnie biorąc pod uwagę obecne koszty energii elektrycznej, warto pójść o krok dalej i przy okazji zdecydować się na modernizację całego układu napędowego. W tym celu można m.in. uzupełnić go o przemienniki częstotliwości do regulacji prędkości obrotowej silników.

Dzięki zaimplementowaniu w nich algorytmów sterowania optymalizujących rozruch oraz pracę silników mogą one przynieść znaczne oszczędności energii. Czasem nawet okazuje się, że stosując silnik klasy IE2 w połączeniu z przemiennikiem częstotliwości, można uzyskać porównywalne lub większe oszczędności niż w przypadku zastosowania silnika o najwyższej klasy sprawności.

Normy a rynek

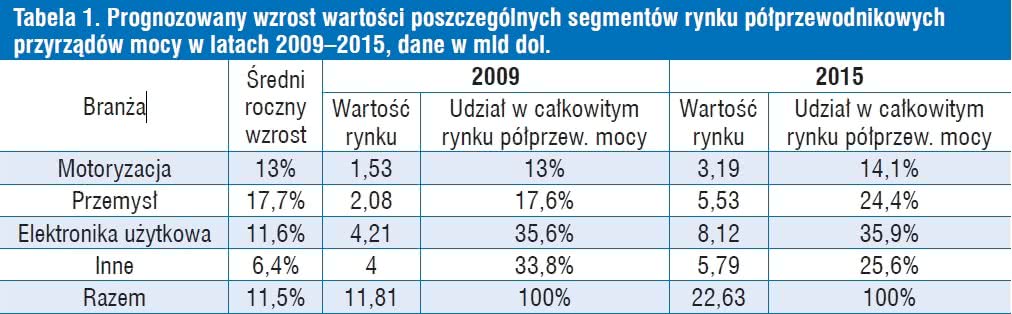

Według analityków uregulowania prawne wymuszające eliminację ze sprzedaży silników o małej sprawności przełożą się w wymierny sposób na wartość rynku tych urządzeń. Na przykład IMS Research szacuje, że w związku z tym jego wartość w 2014 roku wzrośnie do około 19,4 mld dol., czyli prawie dwukrotnie w porównaniu do stanu w trudnym dla tej branży 2009 roku. Oprócz tego wytyczne te zapewne przyczynią się do zwiększenia świadomości w zakresie konieczności poprawy efektywności energetycznej układów napędowych, co z kolei wpłynie na popyt na falowniki.

W rezultacie pozytywnie odbije się to na wartości rynku półprzewodnikowych przyrządów mocy. Według Yano Research regulacje prawne będą obok rosnącego zapotrzebowania na inwertery do systemów energetyki odnawialnej (przede wszystkim słonecznej i wiatrowej) głównym czynnikiem, który wpłynie na zwiększenie wartości rynku półprzewodnikowych podzespołów mocy przeznaczonych dla przemysłu. W efekcie jego wartość wzrośnie z 2,08 mld dol. w 2009 roku do 5,53 mld dol. w 2015, czyli o około 2,7 razy (tabela 1).

Dzięki temu udział tego segmentu w całkowitym globalnym rynku tych komponentów wzrośnie z 17,6% w 2009 roku do 24,4% w roku 2015 (rys. 1). W porównaniu do innych będzie to zdecydowanie wzrost największy. Na przykład wkład rynku tych komponentów wykorzystywanych w motoryzacji wzrośnie w omawianym okresie z 13% do zaledwie 14,1% (wzrost wartości z 1,5 mld dol. do 3,2 mld dol., czyli około 2 razy), a elementów używanych w elektronice użytkowej (głównie w sprzęcie gospodarstwa domowego) z 35,6% do 35,9% (z 4,2 mld dol. do 8,1 mld dol.).

Całkowity globalny rynek półprzewodnikowych przyrządów mocy osiągnie z kolei w 2015 roku wartość 22,6 mld dol. Oznaczać to będzie prawie dwukrotny wzrost wartości w porównaniu do 2009, w tempie średnio 11,5% rocznie.

Monika Jaworowska