Z powodu tych zmian, całkowita produkcja krzemu w ujęciu powierzchniowym zmalała do 732 mln cali kw. w I kwartale wobec 756 mln w IV kw. 2008 r. W dalszej perspektywie, poziom wykorzystania mocy produkcyjnych fabryk zwiększy się do 75% w III kw., po czym nastąpi niewielki wzrost w końcówce roku. Pierwsze 3 miesiące 2010 r. nie przyniosą znaczących zmian, natomiast w kolejnych miesiącach można spodziewać się dalszego wzrostu.

Pod względem popytu, producenci odnotowali nieznaczną poprawę w liczbie zamówień w I kw. Według analityków, ożywienie na rynku oznacza większe zyski dla firmy typu IDM (Integrated Device Manufacturers) oraz dostawców usług produkcyjnych. W zależności od podjętych działań restrukturyzacyjnych oraz poziomu redukcji kosztów, firmy te odnotują mocne wyniki finansowe. Dodatkowo, wzrost obrotów będzie wynikiem jednoczesnego zwiększania się średnich cen układów.

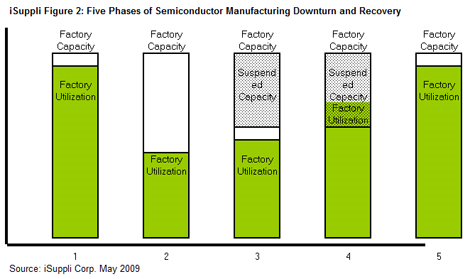

Pięć faz przetrwania kryzysu Według iSuppli, zachowanie większości producentów półprzewodników w czasach kryzysu można podzielić na pięć faz. Początkowo, w pierwszym etapie kryzysu, poziom mocy produkcyjnych i ich wykorzystania utrzymują wysokie wartości, mimo że popyt na półprzewodniki zaczyna słabnąć. Zdaniem analityków, branża znalazła się w tej fazie w II i III kw. ubiegłego roku. W kolejnym etapie wobec dalszego spadku koniunktury i niepewnych perspektyw wyjścia z kryzysu, producenci zmuszeni są do wstrzymania części produkcji. W tym momencie następują również pierwsze zwolnienia, głównie wśród pracowników linii produkcyjnych.

Ten etap branża przeszła w okresie od grudnia do stycznia. Przedłużający się kryzys na rynku zmusza producentów do dalszego szukania oszczędności. Trzecia faza, w której branża znajduje się obecnie, oznacza całkowite zamknięcie części linii produkcyjnych, mimo że urządzenia te nadal znajdują się w fabrykach. Efektem tego jest wzrost wskaźnika wykorzystania mocy produkcyjnych fabryk, mimo że faktyczny poziom produkcji pozostaje nadal na niskim poziomie.

Czwarta faza przypada na wyjście branży z kryzysu i wzrost zapotrzebowania na półprzewodniki. Producenci uzyskują poprawę rentowności biznesu a wzrost zamówień realizowany jest poprzez rozsądne wykorzystanie dostępnej załogi pracującej w czasie nadgodzin. Wzrost koniunktury przekłada się na poprawę poziomu wykorzystania mocy produkcyjnych fabryk. W tą fazę branża powinna wejść w połowie bieżącego roku. Dalsza stabilizacja i wzrost poziomu przewidywalności rynku skłania producentów do ponownego uruchomienia wstrzymanych linii produkcyjnych. To pozwala zwiększyć wolumen produkcji przy minimalnym nakładzie finansowym. Według iSuppli, etap ten powinien nastąpić w końcówce II kw. 2010 r.

|

|

2008 r. |

2009 r. |

2010 r. |

|||||||||

|

Okres |

I kw. |

II kw. |

III kw. |

IV kw. |

I kw. |

II kw. |

III kw. |

IV kw. |

I kw. |

II kw. |

III kw. |

IV kw. |

|

Poziom wykorzystania mocy produkcyjnych |

85% |

88% |

87% |

71% |

49% |

60% |

75% |

72% |

72% |

76% |

81% |

82% |

Poziom wykorzystania mocy produkcyjnych fabryk

półprzewodników w kolejnych kwartałach

(źródło: iSuppli)

Główne fazy dostosowywania produkcji półprzewodników do koniunktury podczas kryzysu.