W ostatniej dekadzie inwestycje w rozbudowę infrastrukturę telekomunikacyjną były bardzo stabilne, niemniej w kolejnych latach wraz z nadejściem telekomunikacji w technologii 5G rynek powinien znacząco przyspieszyć. W tym zakresie podzespoły GaN mają sporo do zaoferowania. Tzw. remote radio heads (RRH), czyli transceivery (inaczej mówiąc głowice), do których z jednej strony podłącza się sygnał cyfrowy, a z drugiej system antenowy, zbudowane na tranzystorach GaN są znacznie mniejsze i tym samym będą chętnie wykorzystywane do budowy pikokomórkowych stacji bazowych w ciągu najbliższych lat. W dalszej perspektywie wzrost rynku mogą zapewnić rozwiązania wzmacniaczy mocy w.cz. na GaN do budowy radiolinii dosyłowych, którymi stacje BTS spinane są w całość, stanowiącą sieć.

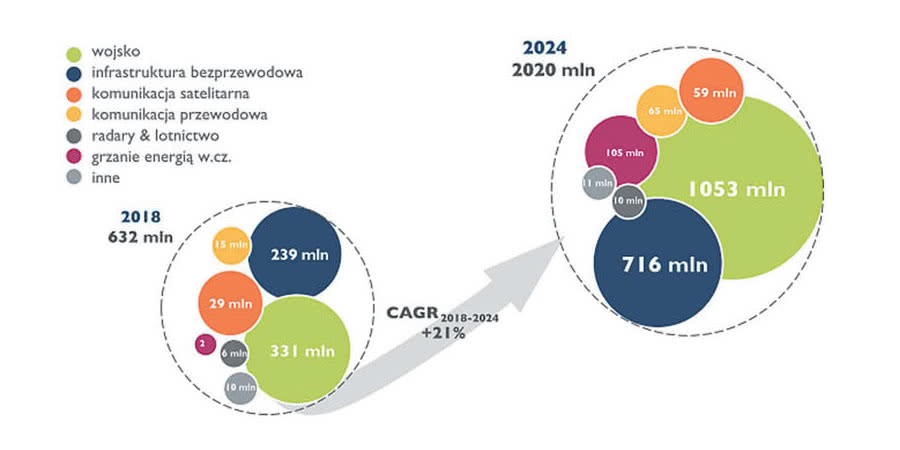

W zakresie aplikacji wojskowych rozwój rynku podzespołów GaN w.cz. będą napędzać aplikacje związane z bezpieczeństwem narodowym. Ta tematyka zawsze była i będzie priorytetem dla wielu krajów i w tym obszarze zawsze liczyła się wysoka wydajność, a nie cena. Podstawowa aplikacja tego typu to systemy radarowe z elektronicznym skanowaniem macierzy (Active Electronically Scanned Array, AESA). Rynek elementów GaN do radarów zapewni średni wzrost w tym segmencie 21% w okresie 2018–2024.

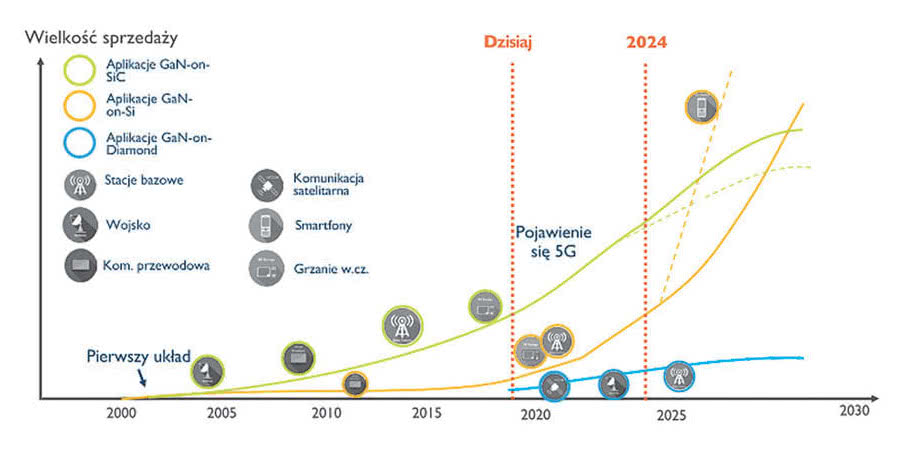

W łączności satelitarnej wymagającej zapewnienia dużej mocy w.cz. oczekuje się, że GaN stopniowo będzie zastępować rozwiązania GaAs. Z kolei rozwiązania bardziej konsumenckie, jak telewizja kablowej (CATV), telefony komórkowe, półprzewodniki GaN, są za drogie w porównaniu do krzemowych tranzystorów LDMOS lub tych z GaAs, mimo że wartość dodana jest oczywista. W takich obszarach bardziej opłacalne mogą być elementy GaN-on-Si (GaN na krzemie). Są one najtańsze, bo przemysł opanował tu technologię 8-calową i tym samym zapewnił możliwie niskie koszty. Niemniej mimo to w skali całego świata są to dalej komponenty niszowe.

Inne technologie to GaN-on-SiC (na węgliku krzemu, podłoża 6-calowe) lub GaN-on-Daimond (na diamencie, o najwyższej skali integracji i odporności na duże temperatury).

Z tych trzech materiałów podłożowych GaN na węgliku krzemu jest najbardziej popularny - w rozwój technologii zaangażowanych jest tutaj wiele firm, na poziomie komponentów RF są to m.in. Sumitomo Electric Device Innovations (SEDI), Cree/Wolfspeed i Qorvo. W zakresie podłoży na krzemie wiodącą firmą jest MACOM-ST, natomiast materiałów na diamencie główni gracze to RFHIC i Akash Systems.

Rozwój technologii wspierają mocno firmy wojskowe jak Raytheon, Northrop Grumman, Lockheed Martin w USA, a w Europie UMS, Airbus, Saab. W Chinach podzespołami takimi zajmuje się rynkowy gigant China Electronics Technology Group Corporation (CETC).

Czołowi gracze rynku telekomunikacyjnego w zakresie GaN RF to SEDI wytwarzająca komponenty na bazie autorskiej technologii GaN-on-SiC na podłożach 6-calowych z przeznaczeniem pod aplikacje 5G. To także Cree, który kupił od Infi neona biznes "RF Power", w tym technologię pakowania i testowania dla LDMOS i GaN-on-SiC.