Oznacza to, że globalne obroty w tym sektorze wzrosną z 17,5 do 22,5 mld dolarów w latach 2019-2025. Tak pozytywne prognozy opierają się na założeniu dalszego rozwoju rynku aut elektrycznych i inwestycji w infrastrukturę, w tym energię odnawialną. Plany rozwojowe głównych graczy na rynku zdają się potwierdzać te tezy. Praktycznie każdy czołowy producent, wliczając w to Infineona, ON Semiconductor czy ST Microelectronics, w ostatnich latach uruchomił nowe linie produkcyjne dla podzespołów mocy lub planuje taką inwestycje w niedalekiej przyszłości.

Made in China

Na kształt rynku w najbliższych latach będą miały wpływ dwa silne trendy. Pierwszy to przesunięcie środka ciężkości w kierunku Chin, gdzie ambicje lokalnych producentów w połączeniu z chłonnym rynkiem wewnętrznym pozwolą Państwu Środka odegrać coraz ważniejszą rolę w globalnym łańcuchu dostaw. Sprzedaż półprzewodników mocy w Chinach napędzana będzie inwestycjami w infrastrukturę i rozwojem branży aut elektrycznych. Do niedawna Chiny z braku lokalnej bazy produkcyjnej były zależne od importu takich półprzewodników, jednak od kilku lat obserwowalny jest dynamiczny rozwój lokalnego łańcucha dostaw. O dobrej kondycji branży świadczy fakt, że tamtejsi producenci działający w tym segmencie mniej niż inne sektory rynku półprzewodników odczuli też skutki wojny handlowej z USA.

Wśród czołowych chińskich dostawców należy wymienić takie nazwy jak BYD, Huawei, CRRC, Sungrow czy StarPower działający w modelu fabless. Są to firmy, które coraz więcej znaczą też na światowych rynkach. Koncern BYD, znany jako producent samochodów elektrycznych oraz baterii do tego typu pojazdów, jednocześnie jest jednym z głównych dostawców modułów IGBT i SiC na rynek motoryzacyjny w Chinach. Po wejściu w biznes produkcji elektroniki w 2008 roku, firma zdołała zbudować pełne kompetencje, a więc projektowanie, produkcję chipów, pakowanie i testowanie oraz dostarczania kompletnych aplikacji. W 2020 r. przedstawiciele koncernu BYD ogłosili plany restrukturyzacji jednostki zajmującej się produkcją półprzewodników i zwiększenia mocy produkcyjnych w segmencie IGBT. Obejmują one między innymi inwestycję w nowy zakład produkcyjny w prowincji Hunan wycenianą na 140 mln dolarów. Ruch ten jest podyktowany chęcią większego otwarcia na klientów spoza grupy.

Jednocześnie BYD mocno inwestuje w rozwój technologii SiC MOSFET. Celem jest nie tylko zwiększenie udziału tej technologii w całkowitej sprzedaży, równie ważne jest zabezpieczeniem własnych potrzeb. Dobra koniunktura biznesu aut elektrycznych przy jednoczesnych problemach z alokacją, czyli długimi czasami oczekiwania na dostawę, stanowią potencjalne ryzyko dla zachowania ciągłości produkcji aut. W odpowiedzi przedstawiciele BYD zdradzili plany otwarcia nowej linii produkcyjnej SiC w 2021 r.

Innowacje zmienią rynek

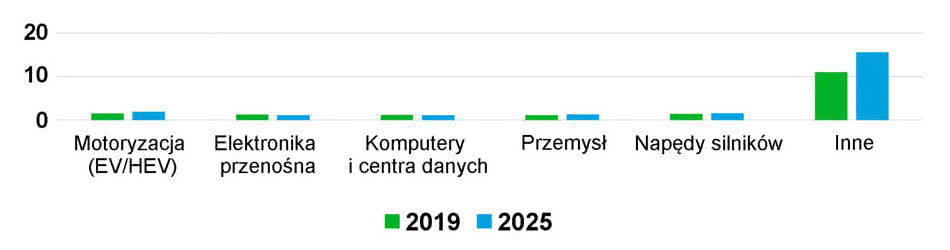

Drugim czynnikiem, który ukształtuje rynek półprzewodników mocy, jest rozwój technologii i coraz większe rozpychanie się na rynku technologii takich jak SiC czy GaN. Jest to jednak powolny proces i krzemowe układy MOSFET nadal dominują, generując 45% całkowitej wartości sprzedaży branży. Dla porównania, według prognoz Yole w 2025 r. elementy SiC zgarną 10% rynku, natomiast GaN jedynie 2%.

SiC jest wykorzystywany przede wszystkim w urządzeniach dużej mocy, a segmentem, który najbardziej napędza sprzedaż, są auta elektryczne i hybrydowe. Są one stosowane tam jako komponenty wykonawcze, przełączniki, przetworniki i w wielu innych funkcjach. Tylko w tym segmencie sprzedaż wzrośnie do ponad 1,5 mld dolarów w 2025 r., co oznacza tempo 38% rocznie. Dodatkowo, wzrost popularności tego typu pojazdów pociąga za sobą konieczność inwestycji w infrastrukturę do ładowania, co przełoży się na dodatkową sprzedaż elementów SiC szacowaną na 225 mln w 2025 r. Wyższa sprawność a przy okazji możliwość zmniejszenia rozmiarów stacji ładującej to ważne zalety tej technologii w porównaniu ze standardowym IGBT. Biorąc pod uwagę pozostałe zastosowania, jak fotowoltaika, przemysł czy transport, można się spodziewać dynamicznego wzrostu sprzedaży elementów mocy SiC w okresie od 2020 do 2025 w tempie 30% rocznie, do poziomu 3 mld dolarów.

Natomiast GaN dobrze się sprawdza w aplikacjach pracujących w bardzo wysokich częstotliwościach a przełomową aplikacją, dzięki której technologia weszła na masowy rynek konsumencki, są m.in. wydajne ładowarki do telefonów, pozwalające na szybkie ładowanie przy niewielkiej wadze i rozmiarach urządzenia. Nie bez znaczenia jest fakt, że elementy z azotku galu można wytwarzać na podłożach krzemowych, co pozwala optymalizować koszty substratów i wyposażenia fabryk. Zdaniem analityków Yole, w 2025 rynek półprzewodników mocy opartych na GaN będzie wart 680 mln dolarów.

Czynnikiem blokującym rynek SiC i GaN są ceny, które mimo rozwoju bazy produkcyjnej, nadal są wysokie, bo proces produkcyjny jest skomplikowany a podłoża są droższe. W celu stabilizacji łańcucha dostaw czołowi producenci układów SiC, jak STMicroelectronics, Infineon i ON Semi, podpisali wieloletni kontrakt na dostawy substratów z producentami podłoży Cree i SiCrystal. Cree niedawno ogłosiło, że zainwestuje 1 mld dolarów USD w rozwój możliwości produkcyjnych substratów SiC.

Jacek Dębowski