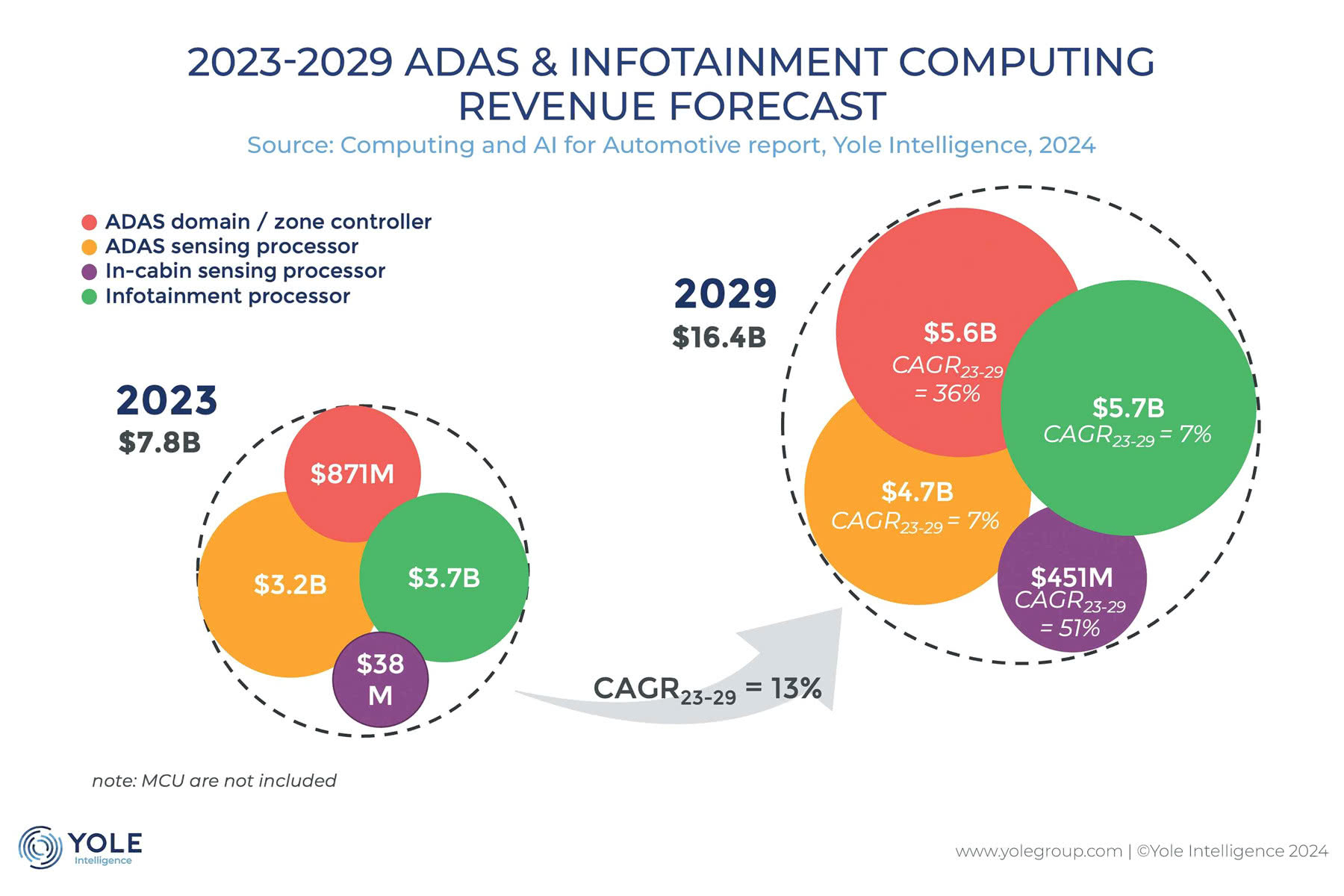

Przewiduje się, że do 2029 r. aplikacje informacyjno-rozrywkowe i telematyczne będą rosły w tempie wynoszącym 8% rocznie, do 5,9 mld dolarów. Rynek czujników ADAS, w tym chipów przetwarzania obrazu do kamer przednich, radarowych APU i procesorów LiDAR, również ma znacznie się rozwinąć, przy wskaźniku CAGR w latach 2023-2029 równym 7%, podkreślając kluczową rolę tych technologii w zwiększaniu bezpieczeństwa pojazdów i możliwości autonomicznej jazdy.

Przewiduje się, że w latach 2023-2029 gwałtowny coroczny wzrost o 36% notować będzie centralne przetwarzanie danych w pojazdach. Będzie on napędzany przez rosnącą integrację kontrolerów ADAS. Ponadto szybko będą się rozwijać technologie czujników w kabinie, skoncentrowane na monitorowaniu zachowań kierowcy i pasażerów, odzwierciedlając dążenie do zwiększenia bezpieczeństwa i komfortu. Rynek centralnych procesorów AD (Autonomous Driving) ma się zwiększyć z 826 mln dolarów w 2023 r. do 4,4 mld w roku 2029, przy wskaźniku CAGR wynoszącym 32%. Oczekuje się, że układy VPU (Video Processing Units), APU i FPGA będą doświadczać wzrostów z CAGR odpowiednio 4, 53 i 20%.

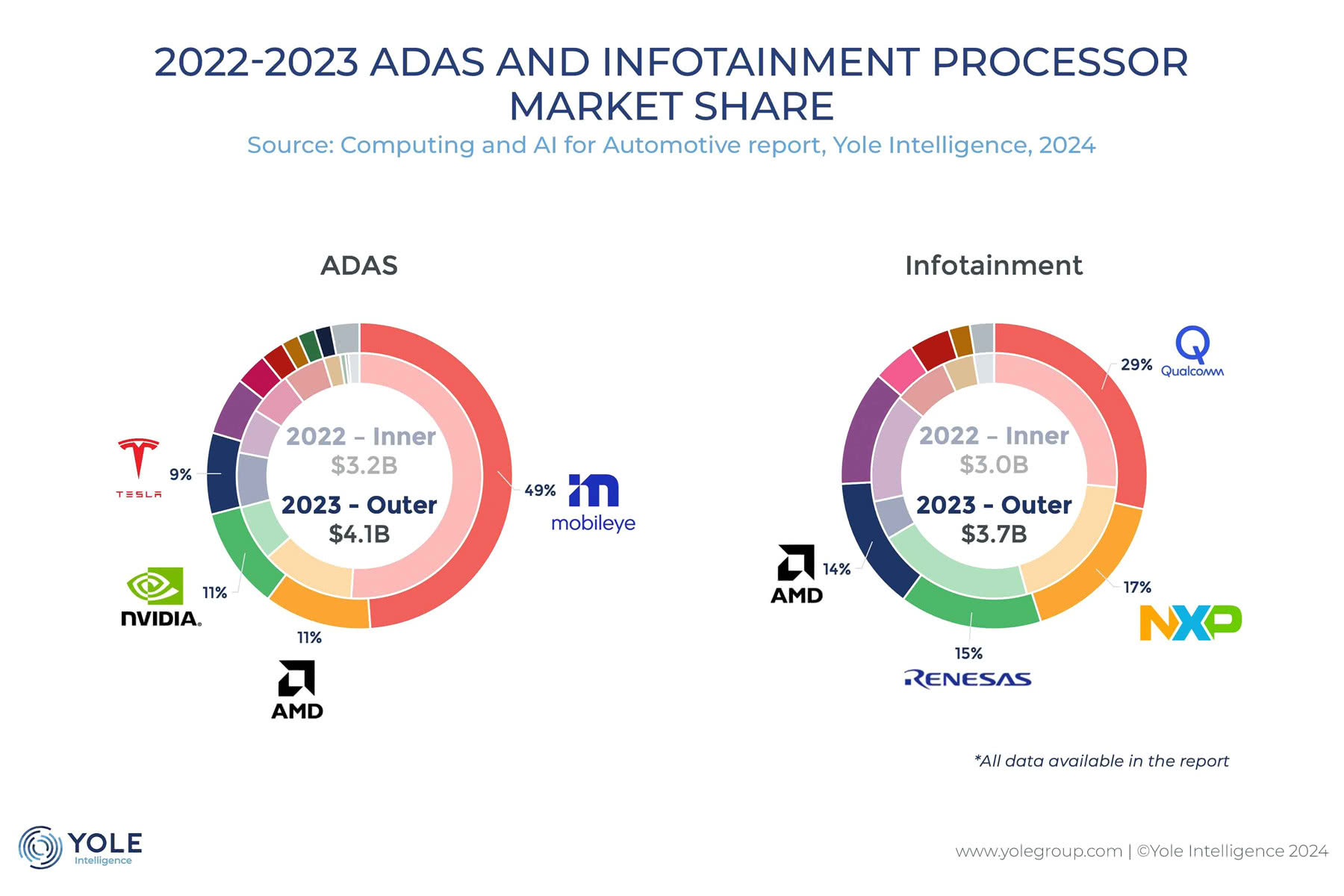

Rosnące znaczenie procesorów w przemyśle motoryzacyjnym, w połączeniu ze złożonością tych systemów, skłoniło producentów OEM do większego zaangażowania w rozwój procesorów. Producenci OEM współpracują teraz bezpośrednio z producentami półprzewodników, by tworzyć układy dostosowane do ich konkretnych potrzeb. W 2023 r. zachodnie firmy odpowiadały za ponad 95% przychodów z samochodowych systemów ADAS i procesorów informacyjno-rozrywkowych. Muszą jednak mierzyć się z rosnącą konkurencją ze strony Chin. W sektorze infotainment rozwijają się chińskie firmy, takie jak Rockchip, Unisoc, BlackSesame, SemiDrive i SiEngine, choć ich rynkowe przyjęcie pozostaje ograniczone. Rynek chiński jest nadal w dużej mierze zdominowany przez Qualcomm, który jest liderem sektora procesorów informacyjno-rozrywkowych, a za nim plasują się NXP i Renesas.

Źródło: Yole Group