Zmiana paradygmatu: wartość przesuwa się w stronę oprogramowania

W miarę jak pojazdy w coraz większym stopniu są definiowane przez oprogramowanie, rynek ADAS nie jest już napędzany wyłącznie przez mnożenie liczby sensorów. Choć popyt na czujniki wciąż pozostaje wysoki, to najszybszy wzrost koncentruje się obecnie w obszarze platform obliczeniowych i oprogramowania. Rynek przechodzi na zintegrowane platformy, które łączą pomiary ze scentralizowanym przetwarzaniem danych i oprogramowaniem.

- Rynek ADAS wkracza w nową fazę, w której o wartości nie decyduje już mnożenie czujników, ale zdolność do integracji pomiarów, obliczeń i oprogramowania w skalowalne platformy. To przejście fundamentalnie zmienia sposób, w jaki branża tworzy i przechwytuje wartość - podsumowuje zjawisko Pierrick Boulay, główny analityk ds. technologii i rynku półprzewodników motoryzacyjnych w Yole Group.

Ewolucja technologii i architektury

Raport wskazuje na fundamentalne przejście od podejścia opartego na samych czujnikach, do perspektywy obejmującej cały system. Zmiany i innowacje wciąż obejmują same sensory, a sytuacja w poszczególnych technologiach prezentuje się następująco:

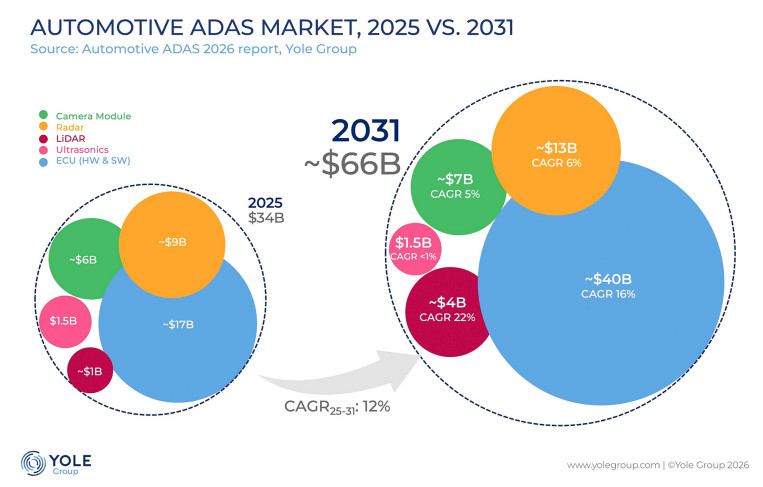

- kamery niezmiennie stanowią trzon wdrażanych systemów ADAS;

- radary ewoluują w kierunku rozwiązań obrazujących o wyższej rozdzielczości;

- LiDAR doświadcza najszybszego wzrostu, zwłaszcza w zastosowaniach wymagających dużego zasięgu.

Prawdziwa przewaga konkurencyjna wynika jednak z tego, jak te metody pomiarowe są ze sobą koordynowane poprzez oprogramowanie i platformy obliczeniowe. Scentralizowane architektury obliczeniowe sukcesywnie zastępują dotychczasowe, rozproszone elektroniczne jednostki sterujące, co zapewnia wyższą wydajność przetwarzania, lepszą skalowalność i bardziej efektywną integrację całego systemu. Zróżnicowanie ofert rynkowych opiera się teraz na integracji w ramach tych scentralizowanych architektur.

Nowe role w motoryzacyjnym łańcuchu dostaw

Transformacja w stronę platform ADAS zdefiniowanych przez oprogramowanie ma ogromny wpływ na globalne łańcuchy dostaw oraz przetasowania ról poszczególnych firm – od producentów aut (OEM), przez dostawców poziomu pierwszego (Tier-1), aż po graczy na rynku półprzewodników. Kontrola na rynku przenosi się coraz wyraźniej na strony platform obliczeniowych i integracji oprogramowania.

- Tradycyjni dostawcy Tier-1 wykraczają poza dostarczanie sprzętu, rozszerzając działalność o integrację systemów, udostępnianie oprogramowania i walidację. Jednocześnie firmy z branży półprzewodników pną się w górę łańcucha wartości, budując bliższe relacje z producentami OEM i oferując bardziej kompletne rozwiązania platformowe - mówi Pierrick Boulay z Yole Group.

Chiny wyrastają na lidera branży

Jednym z najważniejszych wniosków płynących z nowej analizy Yole Group jest wyłonienie się Chin jako najbardziej dynamicznego i najszybciej rozwijającego się ekosystemu ADAS na świecie, co całkowicie redefiniuje globalną konkurencję. Rynek chiński charakteryzuje się szybkim wdrażaniem ulepszonych funkcji, mocnymi, lokalnymi łańcuchami dostaw oraz pionowo zintegrowanymi ekosystemami. To właśnie Państwo Środka napędza dziś cykle innowacji i wskaźniki adopcji, w szczególności w zaawansowanych systemach wspomagania kierowcy poziomu L2+. W tym regionie kontrola nad oprogramowaniem i obliczeniami stała się kluczowym polem rynkowej walki.

Branża wkracza w zupełnie nową erę zdefiniowaną przez oprogramowanie, a zrozumienie ewoluującej równowagi pomiędzy elementami pomiarowymi, mocą obliczeniową oraz integracją software'u jest obecnie absolutnie kluczowe dla wszystkich podmiotów rynku motoryzacyjnego.

Źródło: Yole Group