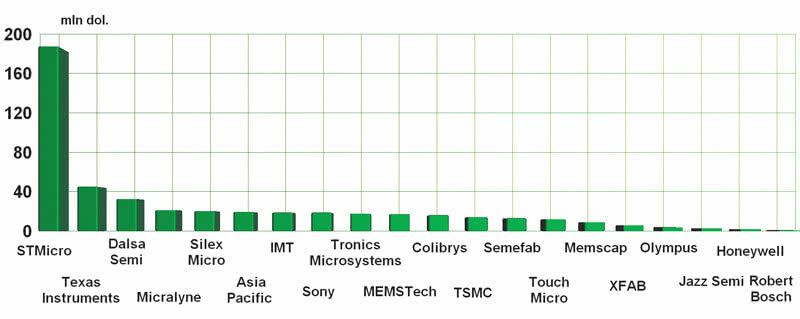

Największym producentem MEMS-ów typu pure play jest kanadyjska Dalsa. W ubiegłym roku Dalsa sprzedała układy za 31 mln dol., co oznacza dla firmy 19% wzrost obrotów. O 24% z kolei zmalały obroty drugiego w rankingu Texas Instruments i wyniosły, według Yole Developpement, 45 mln dol. Dalsa została sklasyfikowana w rankingu 20 największych producentów MEMS po raz pierwszy, tak samo jak światowy lider produkcji kontraktowej, TSMC, który przy sprzedaży MEMS na poziomie 10 mln dol. uplasował się na 12 pozycji.

20 największych producentów dysponujących własnymi fabrykami MEMS stanowi większość wszystkich kontraktowych producentów MEMS. Przychody tej dwudziestki zmalały w 2009 r. o 3%, a więc nieco mniej niż łączny spadek obrotów całego sektora, który wyniósł 5%. Największym z odbiorców usług produkcyjnych MEMS jest Hewlett-Packard, przyjmujący strategię działalności typu fablite. Do kolejnych dużych odbiorców zaliczają się InvenSense oraz producent mikrofonów Knowles Electronics. Obie firmy, z rocznymi przychodami powyżej 80 mln dol., jako pierwsze odnotowały znaczący sukces w produkcji układów typu fabless, wytwarzając na rynek konsumencki odpowiednio niedrogie żyroskopy oraz znane z wysokiej jakości mikrofony MEMS.

Rys. 1. 20 największych producentów z własnymi fabrykami MEMS pod względem przychodów w 2009 r. wg Yole Developpement (w mln dol.)

Producenci półprzewodników z fabrykami operującymi na płytkach w wymiarze 200nm opracowują coraz bardziej zaawansowane technologie i procesy produkcji MEMS. Jednocześnie wyspecjalizowani producenci MEMS typu foundry, notujący łącznie sprzedaż układów poniżej 35 mln dol., zmuszeni są do poszukiwania bardziej wydajnych technologii produkcji, aby wytwarzać więcej MEMS-ów przy zachowaniu cen i marż typowych dla urządzeń konsumenckich.

Optymalne byłoby dla nich przyjęcie jednocześnie dwóch modeli wytwarzania: z jednej strony produkcji wielkoseryjnej w technologii standardowej, specjalnie nieprzyczyniającej się do dywersyfikacji produktów, a z drugiej tworzenia najbardziej zaawansowanych technologicznie urządzeń, przy których doświadczenie w produkcji wyspecjalizowanej pozwoliłoby uzyskać krótszy cykl produkcyjny.