Według SICAS wydajność fabryk dla większości zaawansowanych procesów technologicznych wzrosła w II kw. do 95,6% z 93,5% w I kw., pomimo znacznego zwiększenia mocy produkcyjnych przez kontraktowych dostawców półprzewodników. Całkowita moc produkcyjna wyniosła w tym okresie 2,17 mln 200-milimetrowych płytek tygodniowo.

W starszych technologiach procesów (w wymiarze większym od 100nm i na płytkach 200-milimetrowych) wykorzystanie fabryk wzrosło do blisko 90%, podczas gdy dla zaawansowanego procesu CMOS poniżej 100nm na płytkach o średnicy 300mm wyniosło od 95 do 98%. Dla procesów 90nm, 65nm i 60nm wyniosło ono odpowiednio 94,6, 98,8 oraz 98,6%.

W fabrykach dostawców typu foundry całkowita moc produkcyjna wyniosła 407 tysięcy płytek krzemowych na tydzień. W całym II kw. rozpoczęto produkcję 10,6% więcej płytek w ujęciu kwartalnym oraz 67,8% więcej płytek w porównaniu do II kw. 2009 r. Rok wcześniej wykorzystanie fabryk kształtowało się na poziomie 83,1% w II kw. oraz zaledwie 50,1% w I kw. Według analityków wykorzystanie mocy produkcyjnych wzrośnie w ostatnim kwartale roku do 96%.

Technologia gwarancją zysku

Największych inwestycji w bazę produkcyjną dokonują producenci o dużych obrotach. Gwarantuje je wytwarzanie urządzeń najbardziej zaawansowanych technologicznie, takich jak pamięci, procesory, wykonane np. w procesie 28nm. Do firm inwestujących najwięcej w rozbudowę fabryk krzemu i zaplecza produkcyjnego należą TSMC, Toshiba, Samsung, Intel, Inotera i GlobalFoundries.

Produkcja półprzewodników w należących do nich fabrykach to około 30% całkowitej światowej produkcji układów scalonych. Lider produkcji foundry, TSMC, na rozwój bazy produkcyjnej i procesu technologicznego przeznacza największą część swoich inwestycji. Tylko w tym roku tajwańska firma przeznaczy na ten cel łącznie 3,8 mld dol. TSMC buduje swoją drugą już Gigafab - nowoczesną fabrykę z procesem 28nm o potencjale produkcji ponad 100 tysięcy płytek krzemowych miesięcznie.

Koszt jej uruchomienia przekroczy 9 mld dol. GlobalFoundries zapowiedział ostatnio podwojenie wydajności produkcyjnej na płytkach w wymiarze 300mm, rozpoczęcie produkcji 28-nanometrowej i prowadzenie prac nad procesem 20nm. Równie dużo inwestują producenci typu IDM. Toshiba rozwija produkcję głównie pamięci NAND Flash. Jej plan wydatków inwestycyjnych na lata 2009-011 opiewa na 11,5 mld dol.

Wytwarzająca obecnie pamięci NAND Flash na skalę masową w najbardziej zaawansowanym, 24-milimetrowym procesie firma zamierza w I połowie 2011 r. otworzyć kosztem niemal 9 mld dol. swoją już piątą z kolei fabrykę pamięci, Fab 5. Samsung koncentruje się na rozbudowie linii produkcyjnych w USA i Korei. W tym roku chce wydać na zwiększenie skali i asortymentu produkcji w 300-milimetrowej teksańskiej fabryce w Austin 3,6 mld dol.

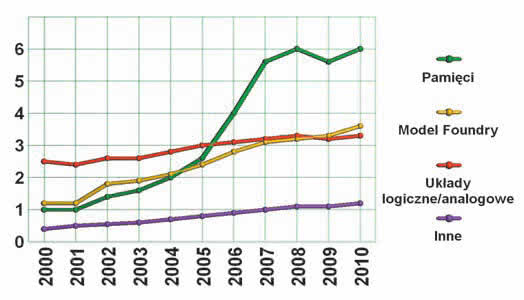

Rys. 1. Potencjał produkcyjny branży w podziale na segmenty wg SEMI World Fab Forecast (w mln płytek miesięcznie) |

Inwestycje lidera rynku, Intela, w unowocześnienie bazy produkcyjnej, w tym w przejście na proces 32nm, w latach 2009 i 2010 mają łącznie wynieść 7 mld dol. Największa część zdolności produkcyjnej fabryk jest ukierunkowana na wytwarzanie pamięci. Przez przeważającą część dekady wydajność fabryk układów pamięci rosła w tempie dwucyfrowym, z wyjątkiem okresu ostatnich dwóch lat recesji. Największymi producentami tego rodzaju pamięci pozostają Toshiba, Samsung i Intel (łącznie z IM Flash).

Według analityków popyt na łącznym rynku NAND wzrośnie z 7-15 mld gigabajtów w 2009 r. do 30-50 mld gigabajtów w latach 2010/2011. Firmy nie ustają więc w wydawaniu pieniędzy na rozwój. Biorąc pod uwagę okres 12 do 18 miesięcy, jaki mija od rozpoczęcia budowy do otwarcia fabryki, inwestycje rozpoczęte w tym roku przełożą się na dodatkową moc produkcyjną w roku 2011. (MT)