Ramon Llamas, dyrektor zespołu ds. badań elektroniki noszonej w IDC zauważył, że słuchawki bezprzewodowe stały się nowym produktem na rynku urządzeń typu wearables. Zaczęło się to od tego, że wielu producentów usunęło gniazda typu jack z oferowanych smartfonów, kierując się w stronę słuchawek bezprzewodowych. Następnie urządzenia tego typu zaczęły zapewniać dodatkowe funkcje wzbogacające dźwięk. Ostatecznie ich ceny znacznie spadły, a niektóre modele kosztują poniżej 20 dolarów.

- Wzrost liczby inteligentnych asystentów w domach i w smartfonach doprowadził do zwiększonego zapotrzebowania na elektronikę noszoną, która może łączyć się z tymi asystentami. Dzięki licznym postaciom udostępniania takich asystentów, rynek urządzeń typu wearables jest na dobrej drodze, aby dołączyć do kategorii elektroniki przeznaczonej dla odbiorcy masowego, a nie tylko do celów monitorowania aktywności czy parametrów zdrowotnych - powiedział Jitesh Ubrani, kierownik działu IDC Mobile Device Trackers.

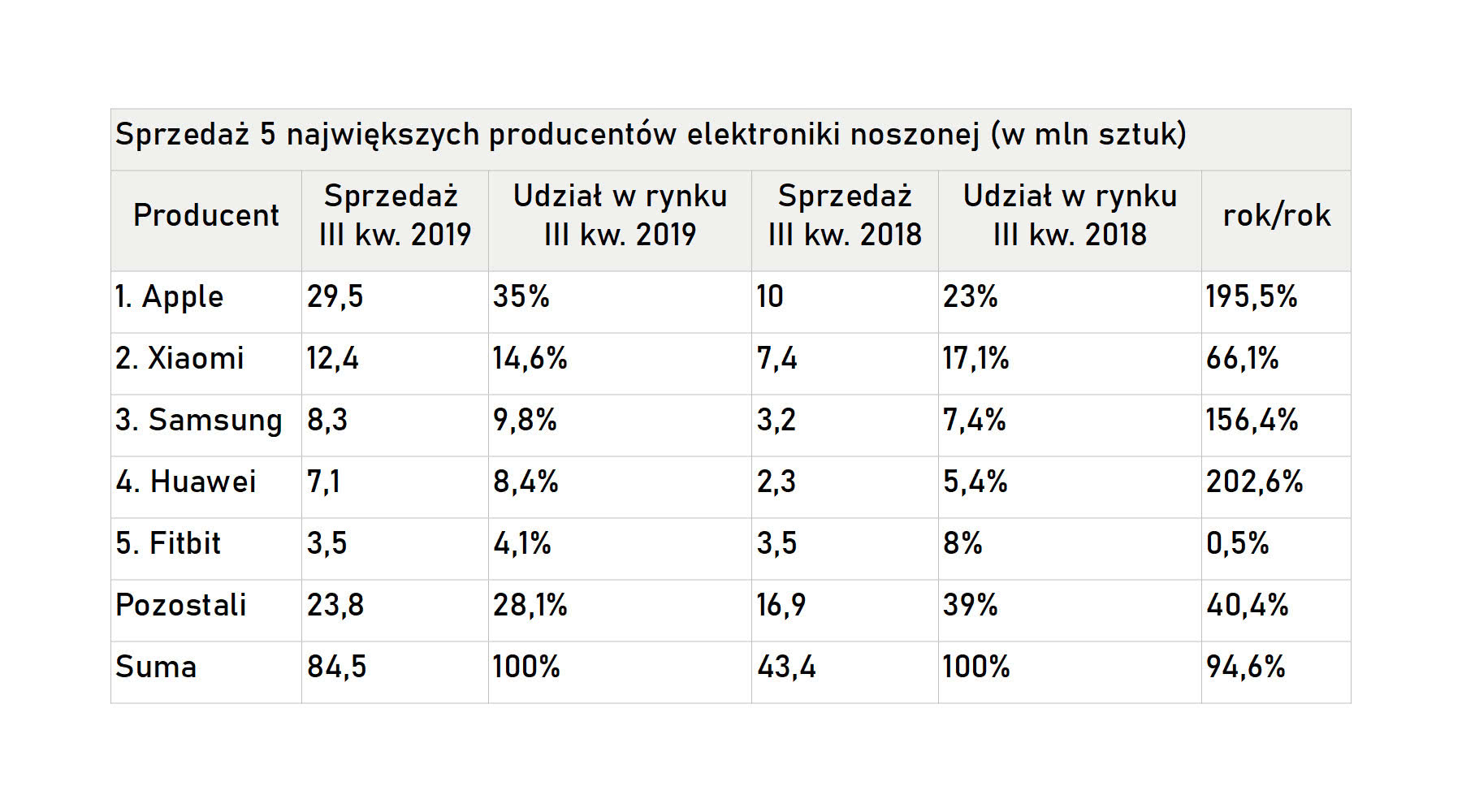

Firmy na rynku elektroniki noszonej

Firma Apple zajęła wśród konkurentów najwyższe miejsce dzięki rosnącej popularności zegarków Apple Watch oraz słuchawek AirPods i Beats. Spoglądając w przyszłość, obniżka ceny zegarka z serii 3, a także premiera bezprzewodowych słuchawek dousznych AirPods Pro stawia firmę na silnej pozycji pozwalającej utrzymać rynkową dominację.

Xiaomi w ciągu kwartału dostarczył ponad 10 mln urządzeń Mi Band, a sama firma była wstanie znacznie rozszerzyć swój zasięg, kierując swoją ofertę na rynki Europy, Bliskiego Wschodu i Afryki (EMEA).

Nowe zegarki i słuchawki firmy Samsung (zarówno marki własnej, jak i JBL) zdobyły 9,8% rynku. Firma do tej pory była w stanie skutecznie łączyć sprzedaż smartwatchy i słuchawek z serii Galaxy Buds ze swoimi smartfonami, a strategia ta opłaciła i wielu partnerów na świecie pomogło promować ofertę Samsunga.

Huawei, pomimo politycznych problemów, zajął czwarte miejsce pod względem sprzedaży dzięki dobrym wynikom w Chinach. W ramach lokalnej sprzedaży Huawei odnotował wzrost o 188% w porównaniu z rokiem ubiegłym, co czyni go najszybciej rozwijającą się firmą w Chinach. W pozostałej części świata Huawei utrzymał silny wzrost mimo znacznie zmniejszonego wolumenu dostaw, które w około 80% były skoncentrowane na Chinach.

Pierwszą piątkę dostawców elektroniki noszonej zamyka Fitbit, którego najnowsze akcesoria i zegarki zostały dobrze przyjęte przez rynek, choć w trzecim kwartale nadal występowały problemy z ich rozwojem. Najnowsze wiadomości dotyczące jego przejęcia przez Google'a otaczają przyszłość marki atmosferą niepewności.

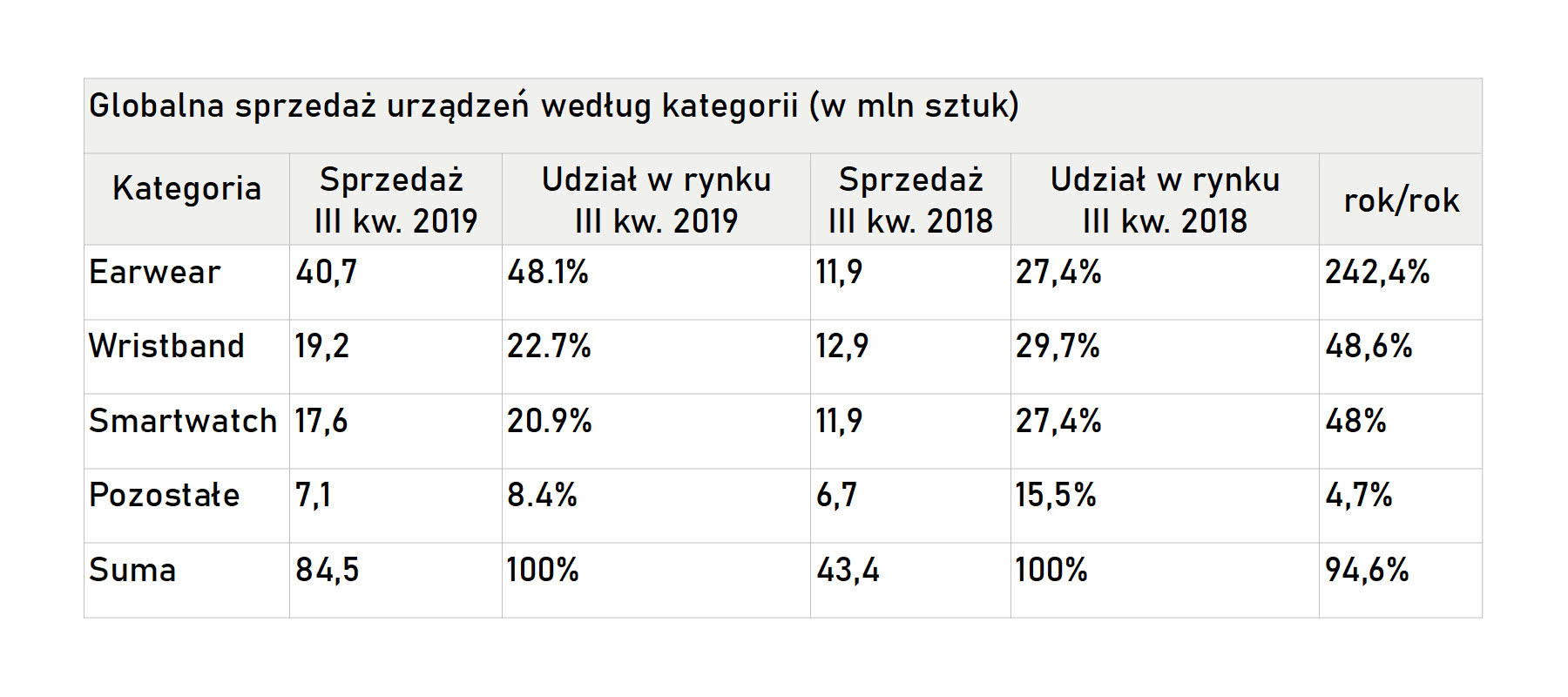

Główne kategorie elektroniki noszonej

Bezprzewodowe słuchawki zanotowały w tym roku największy wzrost dostaw i odpowiadały za większą cześć sprzedaży na rynku, w porównaniu ze wszystkimi innymi produktami z tego segmentu. Wyniki za trzeci kwartał 2019 roku osiągnęły nowy kwartalny rekord, dając solidne podstawy, na których budować można sprzedaż w czwartym kwartale.

SmartBandy utrzymały swoją pozycję na rynku, wyprzedzając smartwatche i inne urządzenia do noszenia o niższej wartości. Ponadto dochodzi zwiększona funkcjonalność, która pozwala niektórym opaskom naśladować możliwości inteligentnych zegarków, utrzymując smartbandy na rynku.

Sprzedaż smartwatchy była bardzo zbliżona do sprzedaży inteligentnych opasek. Zegarki znalazły się ostatecznie na pozycji za opaskami, ponieważ wielu producentów oparło dostawy na starszych wersjach, podczas gdy klienci z niecierpliwością oczekiwali wprowadzenia nowych modeli. Dzięki znacznym obniżkom cen, klienci zwracający szczególną uwagę na wartość urządzeń skorzystali z oferty modeli, które były w stanie częściowo dorównać funkcjonalnością nowszym wersjom.

Źródło: DigiTimes