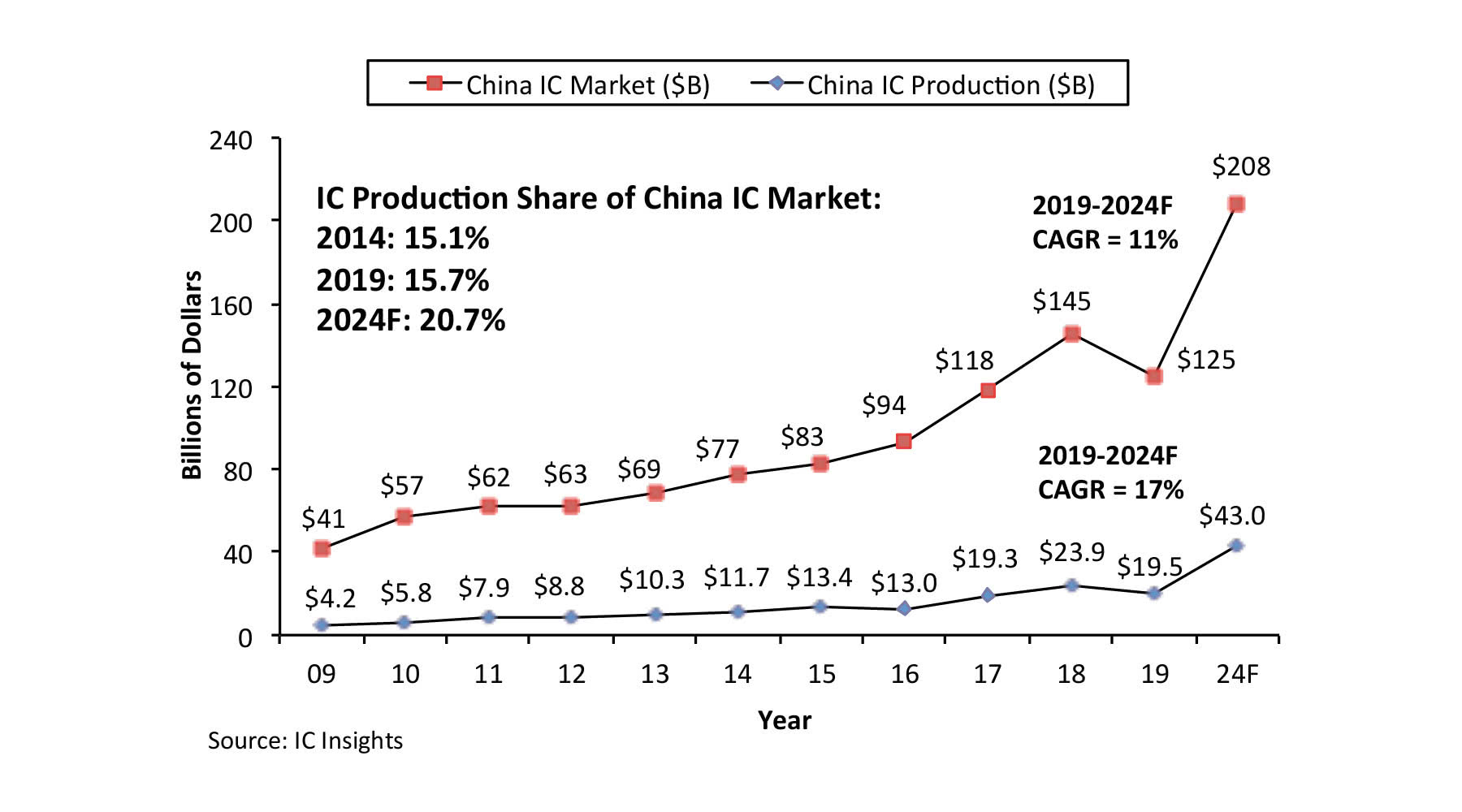

W 2019 roku produkcja chipów w Chinach odpowiadała za 15,7% rynku półprzewodników o wartości 125 mld dolarów, co oznacza niewielki wzrost w porównaniu z rokiem 2014, kiedy poziom ten wynosił 15,1%. Mimo tego, że chiński rynek od 2005 roku jest największym konsumentem układów scalonych, niekoniecznie przełoży się to na natychmiastowy wzrost produkcji półprzewodników w kraju.

Z chipów wytworzonych w Chinach o łącznej wartości 19,5 mld dolarów w roku ubiegłym, lokalne firmy wyprodukowały układy scalone na poziomie 7,6 mld dolarów, co stanowi 38,7% całkowitej kwoty i 6,1% krajowego rynku półprzewodników o wartości 124,6 mld dolarów. Takie firmy, jak TSMC, SK Hynix, Samsung, Intel i inne działalności spoza kraju, odpowiadały za resztę produkcji.

IC Insights szacuje, że z układów scalonych o wartości 7,6 mld dolarów wyprodukowanych przez chińskie firmy, chipy w kwocie 1,8 mld dolarów pochodziły od producentów IDM, a reszta o wartości 5,8 mld dolarów z zakładów foundry, takich jak Semiconductor Manufacturing International Corporation.

Jeśli w 2024 roku wartość produkcji chipów w Chinach wzrośnie do 43 mld dolarów, nadal ten obszar odpowiadałby za zaledwie 8,5% prognozy światowego rynku układów scalonych o wartości 507,5 mld dolarów. Nawet po znacznym wzroście sprzedaży chipów u niektórych rodzimych producentów, obszar ten prawdopodobnie będzie odpowiadać za 10% globalnego rynku półprzewodników.

Obecnie szacuje się, że wytwarzanie układów scalonych w Chinach będzie charakteryzować CAGR (2019-2024) na poziomie 17%. Biorąc jednak pod uwagę, że produkcja chipów w Chinach wygenerowała w ubiegłym roku zaledwie 19,5 mld dolarów, wzrost ten zaczyna się od stosunkowo małej liczby. W roku 2019 SK Hynix, Samsung, Intel i TSMC były głównymi firmami, które w większości wytwarzały półprzewodniki w Chinach. IC Insights twierdzi, że pomimo wdrażania produkcji przez chińskie start-upy YMTC i CXMT, zagraniczne firmy nadal będą odpowiadać za znaczną część przemysłu foundry w kraju. W rezultacie prognozy wskazują, że w Chinach, w 2024 roku za 50% mocy produkcyjnych w tym segmencie będą odpowiadać zagraniczne firmy, takie jak SK Hynix, Samsung, Intel, TSMC, UMC i Powerchip z siedzibą w kraju.

W związku z ograniczeniami i napięciami handlowymi między Chinami a Stanami Zjednoczonymi, urzędnicy i przedstawiciele firm podwoili swoje działania, aby szybko i znacząco rozwinąć krajowe spółki w branży półprzewodników. Te działania mają zmniejszyć zależność od kluczowych komponentów obecnie dostarczanych przez amerykańskich producentów.

Niektóre raporty z ubiegłego roku dotyczące układów pamięci wskazywały, że Chiny są na dobrej drodze, aby dorównać poziomowi produkcyjnemu i technologicznemu takich firm, jak Samsung, SK Hynix i Micron. Jednak w rzeczywistości może być inaczej.

W tym przypadku pod uwagę można wciąć pierwszego chińskiego dostawcę pamięci DRAM Changxin Memory Technologies, który w czwartym kwartale 2019 roku rozpoczął ograniczoną produkcję. Firma ta zatrudnia kilka tysięcy pracowników i dysponuje rocznym budżetem inwestycyjnym w wysokości około 1,5 mld dolarów. Z kolei Micron i SK Hynix zatrudniają ponad 30 tys. pracowników, a w przypadku działu pamięci Samsunga szacuje się, że w roku 2019 zatrudniał on powyżej 40 tys. osób. Łączne wydatki inwestycyjne firm Samsung, SK Hynix i Micron wyniosły wówczas 39,7 mld dolarów.

Podczas, gdy Chiny nadal dokonują dużych inwestycji w swoją infrastrukturę produkcyjną pamięci i opracowały kilka nowatorskich projektów, starając się uniknąć potencjalnych sporów patentowych, IC Insights pozostaje niezwykle sceptyczny co do tego, czy kraj ten jest w stanie rozwinąć szeroką, konkurencyjną rodzimą branżę pamięci nawet w ciągu najbliższych 10 lat, która pokryje krajowe zapotrzebowanie.

Jedną z głównych kwestii, którą wielu obserwatorów przeoczyło w związku z tym, że Chiny stają się coraz bardziej niezależne w pokrywaniu zapotrzebowania na układy scalone, jest brak rodzimych technologii w zakresie chipów niebędących pamięciami. W chwili obecnej nie ma większych chińskich producentów układów scalonych analogowych, hybrydowych, serwerowych MPU, MCU czy specjalnych chipów logicznych. Ponadto, te segmenty, które odpowiadały za ponad połowę chińskiego rynku w roku ubiegłym, są zdominowane przez zagranicznych producentów z wieloletnim doświadczeniem i ogromnymi zasobami ludzkimi.

Niezależność w segmencie układów scalonych z poza obszaru pamięci stanowi dla Chin jeszcze większe wyzwanie. Według IC Insights potrzeba będzie dziesięcioleci, aby krajowe firmy stały się konkurencyjne w segmentach innych niż pamięci.

Źródło: Electronics Weekly, IC Insights