- Patrząc w przyszłość, rynek samochodowych czujników obrazu jest gotowy do prognozowanego znacznego wzrostu - z 2,3 mld dolarów w 2023 r. do 3,2 mld do roku 2029, przy CAGR na poziomie 5,4%. Wzrost ten będzie napędzany przede wszystkim przez zwiększoną liczbę kamer w samochodach oraz stosowanie czujników o wysokiej rozdzielczości. Szczególnie interesujące jest to, że wzrost na rynku przetworników obrazu wyprzedził wzrost w branży półprzewodników - mówi dr Florian Domengie, analityk z Yole Group.

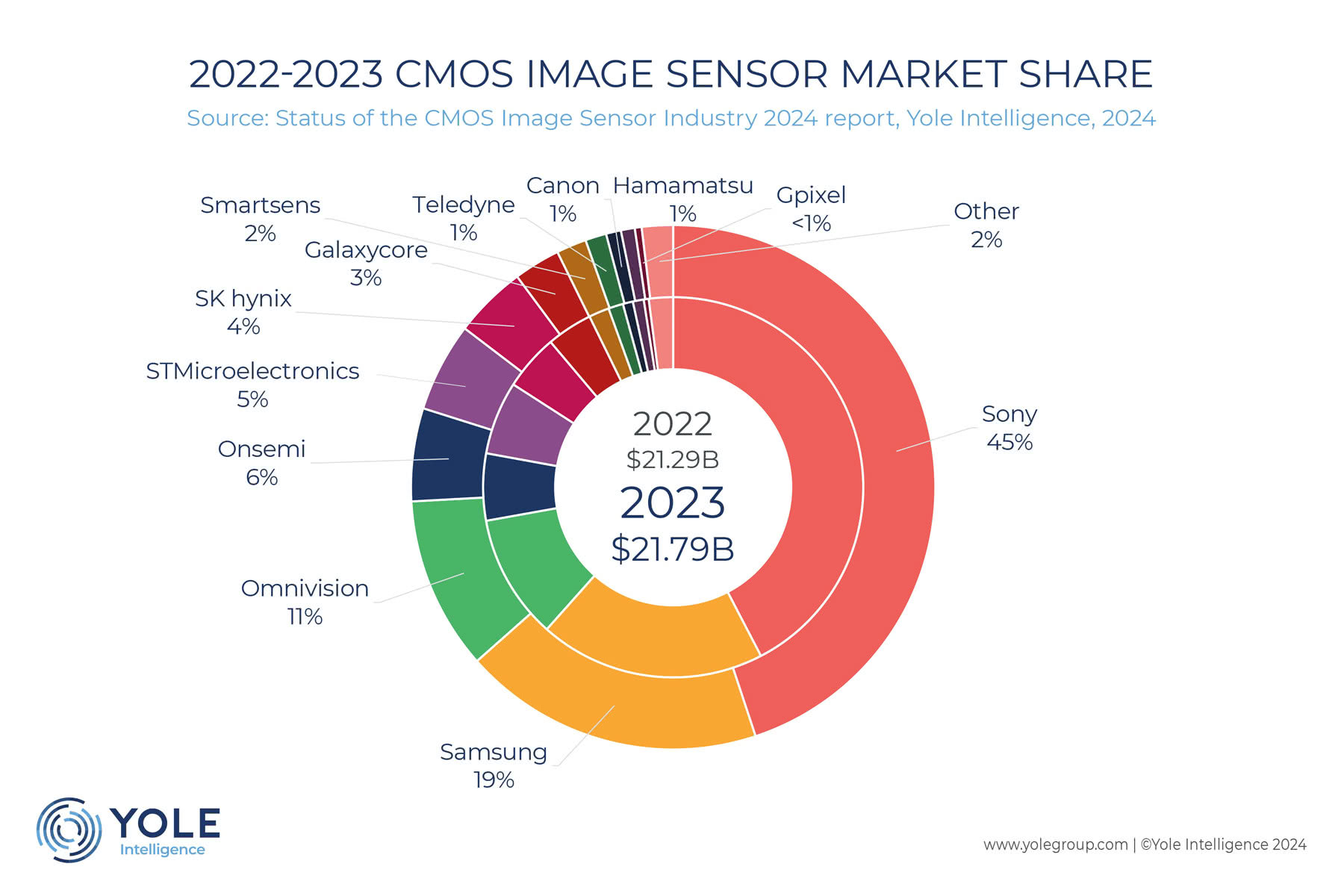

W 2023 r. rynek utrzymał stabilne wolumeny dostaw w porównaniu do roku 2022, przy niewielkim wzroście przychodów, wskazującym na istotną transformację, zwłaszcza w sektorze automotive, charakteryzującą się wzrostem średniej ceny sprzedaży CIS. Konflikt gospodarczy między USA a Chinami wpłynął na dynamikę rynku. Początkowo amerykańskie sankcje nałożone na Huaweia dotknęły przede wszystkim firmę Sony, przynosząc korzyści chińskim producentom CIS, takim jak Omnivision i GalaxyCore. Jednak ostatnie trendy rynkowe, jak np. spowolnienie, skłoniły chińskich dostawców do skupienia się na rynkach o wyższej wartości, czyli na sektorze motoryzacyjnym i przemysłowym, gdzie inwestycje w moce produkcyjne i technologie mają na celu zdobycie większego udziału w rynku.

W związku z dynamiką branży firma Sony zwiększa przychody dzięki ekspansji nowej marki czujników LYTIA oraz rozbudowie zakładu Fab 5. Z drugiej strony, Samsung i SK Hynix odnotowały stagnację - a nawet nieznaczny spadek przychodów - i przenoszą moce produkcyjne do swojej działalności w zakresie pamięci, w szczególności HBM (High Bandwidth Memory), ze względu na zmniejszony popyt na produkty CIS. Z kolei firmy onsemi i SK Hynix, które doświadczyły szybkiego wzrostu w ostatnich latach, odnotowały stabilizację wzrostu. STMicroelectronics rozszerza swoją globalną linię produktów współpracujących z migawką (shutter image sensor), dążąc do rozszerzenia źródeł przychodów poza czujniki 3D, np. o kamery konsumenckie i samochodowe. GalaxyCore stoi przed wyzwaniami związanymi z bazowaniem na aplikacjach rynkowych z niższej półki, natomiast SmartSens Technology - wychodząc ze spowolnienia na rynku zabezpieczeń - opracowuje obecnie produkty dla sektora mobilnego i motoryzacyjnego.

Oczekuje się, że w 2024 i 2025 roku chiński rynek smartfonów wznowi wzrost, koncentrując się na modelach z wyższej półki. W tym scenariuszu OEM-owi producenci smartfonów, jak Huawei i Honor, aby uniknąć problemów geopolitycznych zwracają się do lokalnych dostawców CIS, z korzyścią dla Omnivision, SmartSens Technology i GalaxyCore. Firmy te opracowują wysokiej klasy CIS, aby konkurować z Sony i Samsungiem. Inwestycje firm foundry, takich jak Toppan i VisEra, mają na celu wsparcie krajowego ekosystemu CIS.

Wydatki przeznaczane na nowe technologie w 2021 i 2022 r. uległy zmniejszeniu w roku 2023 ze względu na globalne spowolnienie gospodarcze. Przewiduje się jednak, że w latach 2024-2025 pojawią się nowe neuromorficzne czujniki obrazu oraz produkty metapowierzchniowe.

Źródło: Yole Group