Odbicie na rynku w zakresie różnych technologii podłoży układów scalonych

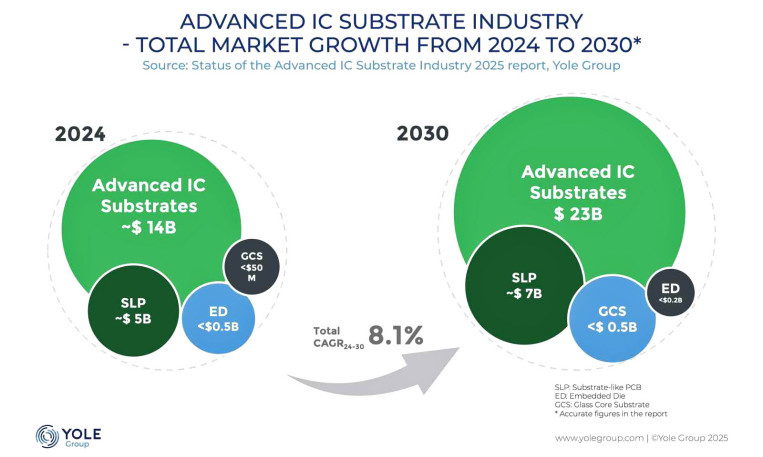

W 2024 r. rynek organicznych AICS nieznacznie odbił się - do poziomu 14,2 mld dolarów - rosnąc o 1% r/r.

Rynek GCS wciąż się rozwija, a strategiczne inwestycje w USA, Korei i w Chinach kładą podwaliny pod przyszłą komercjalizację. Analitycy Yole Group prognozują, że do 2030 roku wartość rynku wyniesie kilkaset milionów dolarów, przy czym wzrost napędzi głównie HPC, AI oraz telekomunikacja. Sztandarowe inicjatywy, takie jak fabryka Absolics w stanie Georgia, a także rosnąca liczba linii pilotażowych, odzwierciedlają długoterminowe zaangażowanie gigantów branży w technologię GCS.

Przewiduje się, że wartość rozwiązań SLP będzie stale rosła - do ponad 5 mld dolarów w 2030 roku, przy wskaźniku CAGR wynoszącym 4,5%. W zdecydowanej większości będą one wykorzystywane w smartfonach. Podłoża SLP wypełniają lukę między tradycyjnymi płytkami PCB a podłożami IC, oferując skalowalną platformę dla AR/VR, urządzeń noszonych (wearables) i flagowych urządzeń mobilnych.

Mimo skromnej wielkości rynku, technologia ED pozostanie strategicznym czynnikiem, zwłaszcza w zakresie spełniania wymagań dotyczących zasilania, temperatury i miniaturyzacji w zastosowaniach motoryzacyjnych i przemysłowych. Wiodący gracze, tacy jak ASE, AT&S, Würth Elektronik i Texas Instruments, badają różne modele integracji ED, chociaż rozdrobniony łańcuch dostaw i wysokie koszty nadal utrudniają szybką ekspansję.

Rozbudowa mocy produkcyjnych i reorganizacja regionalna

Globalna ekspansja mocy produkcyjnych jest napędzana przez trendy w zakresie sztucznej inteligencji i HPC, a także przez zachęty wynikające z regulacji prawnych w ramach CHIPS Act oraz w wyniku chińskich inwestycji.

- Lata 2024-2025 upływają pod znakiem znaczących inwestycji w moce produkcyjne w całym globalnym krajobrazie podłoży układów scalonych. Produkcja organicznych systemów AICS pozostaje silnie skoncentrowana w Azji, z dominującymi dostawcami, takimi jak Unimicron, Ibiden, Shinko, Semco i AT&S - mówi Bilal Hachemi, analityk z Yole Group.

W odpowiedzi na ryzyko geopolityczne i niedobór substratów w 2021 r. Chiny intensywnie inwestują, a nowi gracze, tacy jak Zhen Ding, przeznaczają do 1 mld dolarów na rozbudowę mocy produkcyjnych.

Tymczasem amerykańskie i europejskie firmy zaczynają wykorzystywać wsparcie ze strony programów rządowych, takich jak CHIPS Act, chociaż obecnie pozostają daleko w tyle pod względem zdolności produkcyjnych. Co ważne, łańcuch dostaw materiałów ulega dywersyfikacji dzięki nowym uczestnikom rynku, co potencjalnie łagodzi wąskie gardła i zwiększa odporność.

Yole Group potwierdza w raporcie transformację krajobrazu podłoży IC. Zaawansowane podłoża układów scalonych nie są już pasywnymi platformami do pakowania struktur. Środowisko to krok po kroku staje się strategicznym czynnikiem umożliwiającym rozwój wydajności półprzewodników i integrację systemów.

Źródło: Yole Group