Bez wątpienia uwaga producentów półprzewodników skupiona jest przede wszystkim na inwestycjach w fabryki operujące na krążkach 300-milimetrowych. Ta technologia dominuje w produkcji i w najbliższych latach będzie rosła najszybciej, jako że nowe fabryki półprzewodników dotyczą tych właśnie podłoży. Z drugiej strony, na około 100 fabryk półprzewodników, które zamknięto od 2009 roku, zdecydowana większość to zakłady starszego typu. Niemal połowa z nich pracowała na płytkach o średnicy 150 mm. Co więcej, w 2019 roku produkcja na podłożach do 150 mm stanowiła 63% całkowitego wolumenu, a w 2025 udział ten zmaleje tylko do 53%. Przez najbliższe lata będzie to nadal dynamiczny rynek, na którym wielu producentów ma szansę znaleźć swoją niszę.

Producenci nadal będą utrzymywać i inwestować w fabryki działające na płytkach o mniejszych powierzchniach przede wszystkim dlatego, że nadal jest to atrakcyjne rozwiązanie pod względem ekonomicznym. Biorąc pod uwagę ogromne koszty budowy i wyposażenia fabryki produkującej na płytkach 300 mm, fabryki starszej generacji nadal oferują dobry koszt jednostkowy i jakość produkcji. Część dostawców przyjmuje model, w którym standardowe produkty wytwarzane są na mniejszych podłożach, natomiast te z wyższej półki w nowych fabrykach 300 mm. Problemem nie jest utrzymanie czy rozbudowa bazy produkcyjnej, jako że wielu dostawców sprzętu do produkcji elektroniki nadal ma w swojej ofercie maszyny do mniejszych podłoży. Dodatkowo, poza nowymi maszynami, na rynku jest mnóstwo używanego sprzętu, co stwarza okazje do kolejnych oszczędności.

Czas na SiC i GaAs

Klasyczna elektronika oparta na krzemie będzie rozwijana na podłożach większych, bo ekonomia skali i wysoki poziom rozwoju technologicznego sprawia, że inwestycje w fabryki 300 mm oferują najlepszy zwrot z inwestycji. Motorem napędowym dla podłoży do 150 mm będą więc przede wszystkim materiały takie jak GaAs czy SiC.

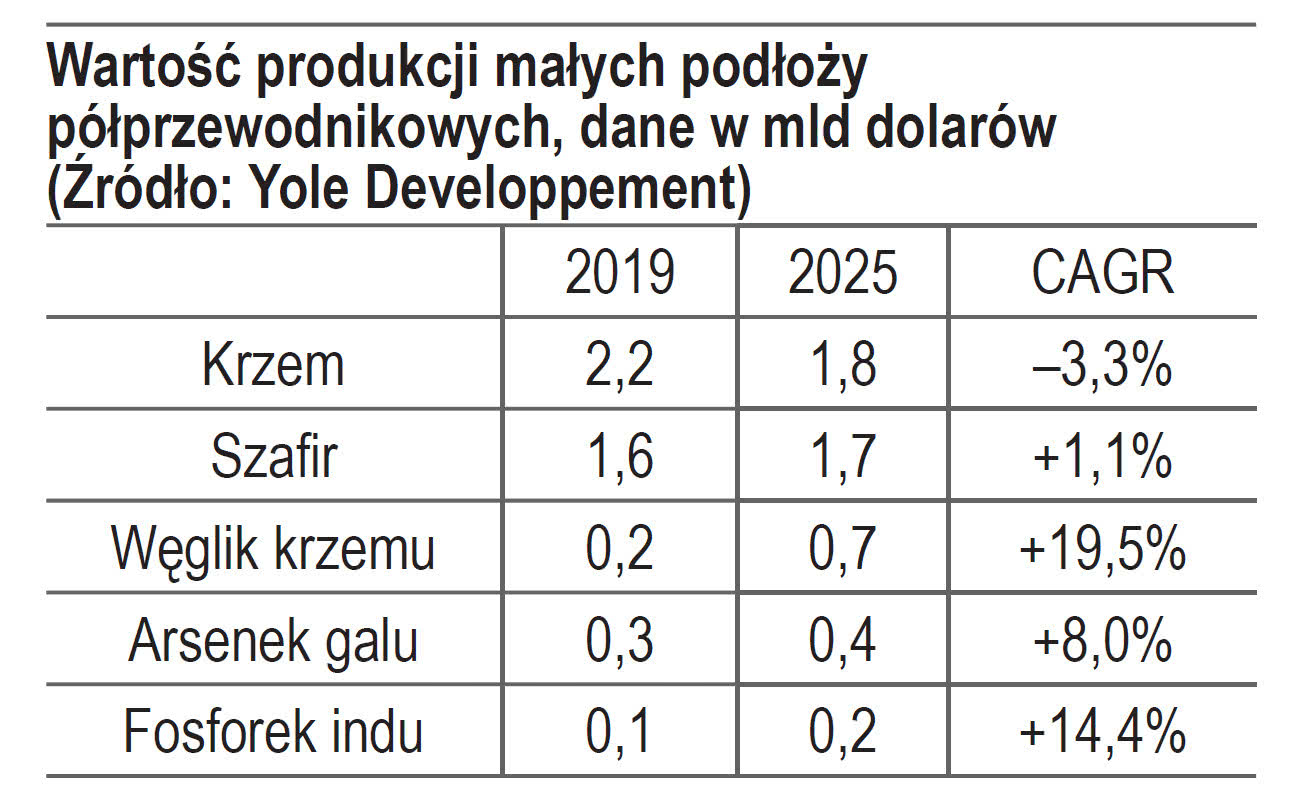

Dla węglika krzemu średnie roczne tempo wzrostu na poziomie 19,5% pozwoli branży osiągnąć obroty równe 712 mln w 2025 r. Już teraz widoczne są liczne inwestycje w rozwój mocy produkcyjnych. Aplikacje napędzające wzrost to przede wszystkim pojazdy hybrydowe i elektryczne oraz energetyka odnawialna i konwencjonalna. Czynnikiem blokującym rynek jest nadal wysoki koszt materiału podłoża, jednak z czasem ceny powinny zmaleć. O skali planowanych działań świadczą zapowiedzi Cree, jednego z czołowych dostawców substratów SiC, dotyczące wydatków rzędu 1 mld dolarów na przestrzeni pięciu najbliższych lat w zwiększenie mocy produkcyjnych SiC 150 i 200 mm.

Podobnie będzie z podłożami z arsenku galu. Dzisiaj praktycznie cała produkcja odbywa się na podłożach 150 mm i nie należy w tym zakresie oczekiwać znaczącej zmiany. Rynek materiałów będzie wzrastał na poziomie 8% rocznie, w dużej mierze napędzany zapotrzebowaniem z sektora optoelektroniki i telekomunikacji (lasery i diody LED). Są to stabilne rynki z dobrymi perspektywami wzrostu, np. ze strony 5G.

Jacek Dębowski