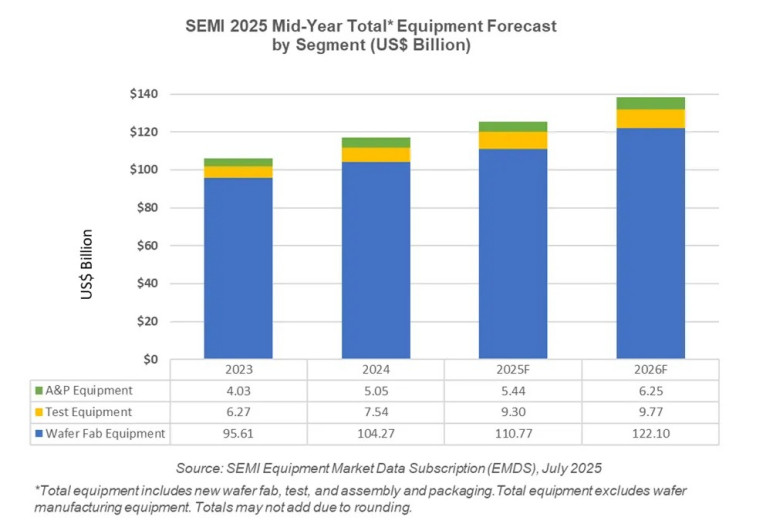

Organizacja SEMI ogłosiła w swoim najnowszym raporcie „Mid-Year Total Semiconductor Equipment Forecast – OEM Perspective”, że światowy rynek sprzętu do produkcji układów półprzewodnikowych osiągnie w 2025 roku rekordowy poziom 125,5 miliarda dolarów, co oznacza wzrost o 7,4% r/r. Wzrost ten ma być kontynuowany także w 2026 roku – wtedy wartość rynku ma sięgnąć 138,1 mld USD. Kluczowymi czynnikami napędzającymi są rozwój technologii AI oraz inwestycje w zaawansowane procesy logiczne i pamięciowe.

- Po silnym roku 2024 spodziewamy się kontynuacji wzrostów w 2025 i ustanowienia nowego rekordu w 2026 roku - komentuje Ajit Manocha, prezes i dyrektor generalny SEMI. - Pomimo globalnych niepewności makroekonomicznych, to właśnie zapotrzebowanie napędzane przez AI stymuluje inwestycje w rozbudowę mocy produkcyjnych i wdrażanie najbardziej zaawansowanych technologii.

Urządzenia do produkcji wafli krzemowych (WFE)

Segment Wafer Fab Equipment, obejmujący m.in. sprzęt do obróbki wafli, wyposażenie cleanroomów i urządzenia do fotomasek, po rekordowych 104,3 mld USD w 2024 roku ma wzrosnąć do 110,8 mld USD w 2025 roku (+6,2%). W 2026 roku przewiduje się dalszy wzrost – aż do 122,1 mld USD (+10,2%). Głównymi motorami napędowymi są inwestycje w zaawansowane procesy logiczne i pamięciowe dla aplikacji AI oraz postępujące przejścia technologiczne (np. w kierunku 2 nm i architektury GAA – gate-all-around).

Segment urządzeń końcowych (testowanie, montaż i pakowanie)

Silna odbudowa tego segmentu rozpoczęła się już w 2024 roku (+20,3% r/r). W 2025 roku sprzedaż sprzętu testowego ma wzrosnąć o kolejne 23,2% do 9,3 mld USD. Natomiast sprzedaż urządzeń do montażu i pakowania, po wzroście o 25,4% w 2024 roku, osiągnie 5,4 mld USD (+7,7%). Rok 2026 przyniesie dalsze wzrosty odpowiednio o 5% i 15%. Główne czynniki to rosnąca złożoność architektur układów scalonych oraz wysokie wymagania wydajnościowe dla układów AI i pamięci HBM (High-Bandwidth Memory). Nieco negatywny wpływ na ten segment mają wciąż słabe wyniki rynków motoryzacyjnego, przemysłowego i konsumenckiego.

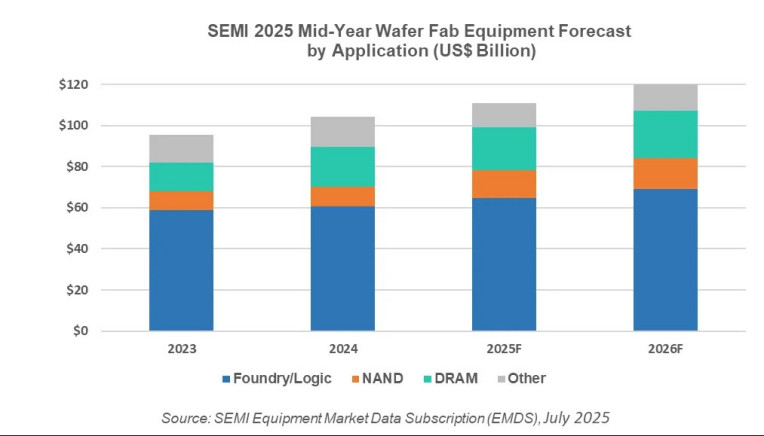

Sprzedaż WFE według zastosowań

W segmencie układów logicznych oraz produkcji układów scalonych przez podwykonawców prognozuje się stabilny wzrost sprzedaży sprzętu – o 6,7% w 2025 roku, do poziomu 64,8 mld USD, oraz o kolejne 6,6% w 2026 roku, do 69 mld USD. Trend ten wynika przede wszystkim z rosnącego zapotrzebowania na zaawansowane węzły technologiczne oraz inwestycji w uruchomienie wielkoskalowej produkcji w technologii 2 nm.

Sprzęt do produkcji pamięci NAND po słabym 2023 roku wchodzi w fazę dynamicznej odbudowy: w 2025 roku ma wzrosnąć aż o 42,5% do 13,7 mld USD, a w 2026 roku o kolejne 9,7% do 15 mld USD. Wzrost ten wspierają innowacje w układach 3D NAND i zwiększanie mocy produkcyjnych. W przypadku DRAM po imponującym wzroście o 40,2% w 2024 roku do 19,5 mld USD, prognozuje się dalsze wzrosty o 6,4% i 12,1% odpowiednio w 2025 i 2026 roku – głównie dzięki zapotrzebowaniu na HBM wykorzystywaną w aplikacjach AI.

Sprzedaż sprzętu półprzewodnikowego według regionów

Chiny, Tajwan i Korea Południowa pozostaną liderami w globalnych wydatkach inwestycyjnych na sprzęt półprzewodnikowy co najmniej do 2026 roku. Chiny, mimo spodziewanego spadku względem rekordowego 2024 roku (49,5 mld USD), utrzymają pozycję lidera. Wszystkie inne regiony, z wyjątkiem Europy, mają zanotować znaczący wzrost wydatków od 2025 roku. Należy jednak pamiętać o potencjalnych zagrożeniach wynikających z napięć w globalnej polityce handlowej.

Prognoza SEMI opiera się na danych zebranych od kluczowych dostawców sprzętu, w ramach programu WWSEMS (Worldwide Semiconductor Equipment Market Statistics) oraz z uznanego w branży zestawienia World Fab Forecast.

Źródło: SEMI