Firma Yole Group opublikowała najnowszą edycję raportu Status of the CMOS Image Sensor Industry 2025. Dokument ten dostarcza strategicznych analiz dotyczących dojrzewającego, lecz wciąż dynamicznie rozwijającego się rynku czujników obrazu CMOS (CIS), obejmując technologie urządzeń, ewolucję rynków końcowych, zmiany konkurencyjne oraz ekosystemy regionalne.

Rebound rynku i perspektywy wzrostu

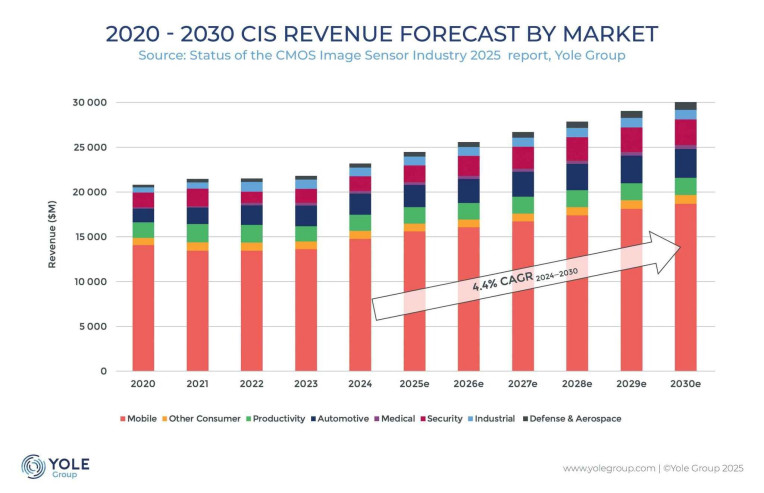

Po okresie umiarkowanego wzrostu, rynek CIS w 2024 roku odnotował znaczące odbicie – przychody zwiększyły się o 6,4% rok do roku, głównie dzięki odbudowie sprzedaży smartfonów. Był to wyraźny wzrost w porównaniu z wcześniejszym tempem 2,3% w latach 2022–2023. Według prognoz Yole Group trend ten utrzyma się również w 2025 roku, napędzany przez rosnące zastosowania w sektorze mobilnym, motoryzacyjnym i bezpieczeństwa. Łączne przychody z czujników CIS mają wzrosnąć z 23,2 mld USD w 2024 roku do 30,1 mld USD w 2030 roku.

Dynamika rynku – poza mobile w stronę dywersyfikacji

Segment urządzeń mobilnych wciąż pozostaje najważniejszym obszarem wykorzystania CIS, jednak niezwykle szybko rośnie sektor motoryzacyjny. Popyt napędzają rozwijane systemy ADAS, monitorowanie wnętrza pojazdu oraz kamery typu surround-view. Według danych Yole Group w 2023 roku na rynek trafiło 6,57 mld modułów kamer, z czego 236 mln sztuk znalazło zastosowanie w motoryzacji – co daje średnio niemal trzy kamery na pojazd.

Florian Domengie, PhD., Principal Technology & Market Analyst w dziale Imaging Yole Group, podkreśla:

- Produkty CIS wciąż rozszerzają swoje zastosowania – zarówno w istniejących, jak i nowych segmentach. Choć smartfony pozostają kluczowym motorem wzrostu, pojawiające się aplikacje w motoryzacji oraz w nowej generacji urządzeń konsumenckich tworzą nowe możliwości różnicowania i dalszego rozwoju.

Chińscy producenci na fali wzrostu

Raport Status of CMOS Image Sensor Industry 2025 opisuje coraz bardziej konkurencyjne otoczenie rynkowe, przedstawiając udział geograficzny w latach 2020–2024 i strategie głównych graczy.

Sony umocniło pozycję lidera, zbliżając się do 50% udziału w rynku. SmartSens odnotował spektakularny wzrost przychodów o 105,7% rok do roku, wchodząc na rynek mobilny, zabezpieczeń i motoryzacji, co pozwoliło mu awansować w globalnych rankingach. Samsung utrzymał stabilne wyniki, podczas gdy STMicroelectronics i onsemi straciły część udziałów. SK Hynix natomiast ogranicza działalność w obszarze CIS do produktów starszej generacji, koncentrując się na pamięciach.

Prognozy na 2025 rok wskazują na dalszy wzrost przychodów Sony, Omnivision oraz SmartSens. Jak zauważa Anas Chalak, Technology & Market Analyst w dziale Imaging Yole Group:

- Patrząc w przyszłość, przychody Sony, Omnivision i SmartSens mają rosnąć w oparciu o wyniki odnotowane już na początku 2025 roku.

Stabilność technologiczna mimo napięć handlowych

Pomimo geopolitycznych zawirowań i wojny handlowej USA–Chiny, rynek CIS pozostaje odporny. Wynika to z faktu, że produkcja czujników CIS opiera się na dojrzałych węzłach technologicznych (22–180 nm), które nie są objęte restrykcjami eksportowymi.

Chińscy dostawcy układów CIS przyjęli strategie hybrydowe, aby zapewnić stabilność łańcucha dostaw. SmartSens współpracuje zarówno z krajowymi, jak i zagranicznymi odlewniami, natomiast GalaxyCore prowadzi własną fabrykę, jednocześnie utrzymując zewnętrzne partnerstwa. Takie podejście umożliwia chińskim producentom skalowanie działalności, ograniczanie ryzyka i skuteczne zaspokajanie lokalnego popytu w smartfonach, systemach nadzoru i motoryzacji.

Technologie przyszłości – nowe kierunki rozwoju

Raport zwraca również uwagę na rozwój innowacyjnych technologii obrazowania, które mogą otworzyć nowe perspektywy dla branży. Do najważniejszych należą metasoczewki optyczne, umożliwiające miniaturyzację i poprawę jakości obrazowania, oraz sensory neuromorficzne, które dzięki architekturze inspirowanej pracą ludzkiego mózgu mogą znaleźć zastosowanie w inteligentnych systemach analizy obrazu i urządzeniach nowej generacji.

Podsumowanie

Raport Yole Group potwierdza, że rynek czujników obrazu CMOS wkracza w kolejną fazę dojrzałości, zachowując jednocześnie wysoką dynamikę wzrostu dzięki dywersyfikacji zastosowań i innowacjom technologicznym. Szczególnie istotną rolę w rozwoju tego segmentu odgrywają systemy motoryzacyjne oraz bezpieczeństwa, które obok smartfonów stanowią fundament przyszłych wzrostów. Jednocześnie rosnąca konkurencja ze strony producentów chińskich i rozwój nowych technologii wskazują na nadchodzące istotne zmiany w globalnym ekosystemie CIS.

Źródło: Yole Group