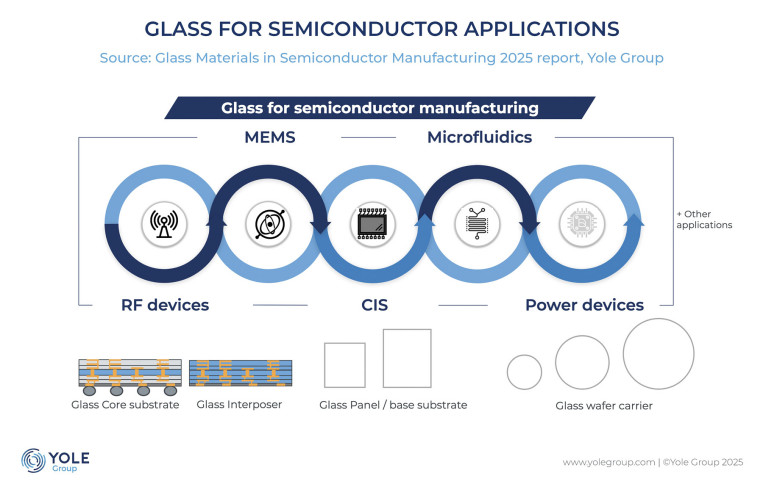

Poprzez analizę wielu rynków końcowych, w tym CIS, MEMS, RF, komponentów zasilania, pamięci/HBM, AR/VR oraz mikrofluidyki, raport Yole Group opisuje ewolucję technologiczną, ekspansję rynku oraz transformację łańcucha dostaw do 2030 roku.

Szkło przechodzi z pozycji materiału niszowego do strategicznego

Według raportu Yole Group, szkło wykorzystywane w produkcji półprzewodników znajduje się w momencie przełomowym. Historycznie wykorzystywane w ograniczonych, procesowo specyficznych rolach, obecnie wkracza do centrum zainteresowań:

- największym źródłem przychodów pozostają płytki nośne (carrier wafers) - tymczasowe podłoża używane w produkcji półprzewodników;

- szybko zyskuje na znaczeniu wykorzystanie funkcjonalne - optyka na poziomie płytki (wafer-level optics), panele podłoży, podłoża szklane oraz interpozery TGV (Through-Glass Via);

- w latach 2025–2030 popyt na płytki ma rosnąć w tempie CAGR wynoszącym 10,2%, przewyższając wzrost przychodów.

Ekspansję szkła w półprzewodnikach wspierają również szersze zmiany ekosystemowe:

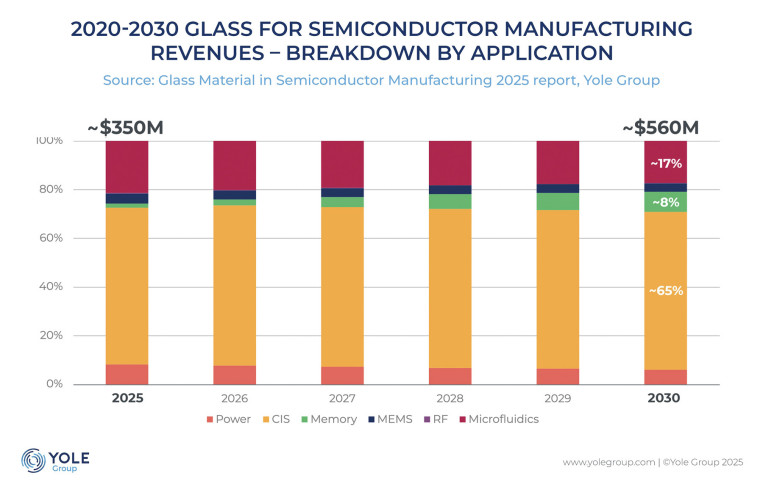

- do 2030 roku popyt na szkło niemal się potroi, napędzany przez CIS, mikrofluidykę, komponenty mocy, pamięć/HBM, AR i RF;

- formaty szkła przesuwają się w kierunku 300 mm i obróbki o charakterze panelowym (panel-level processing);

- rośnie zależność od sprzętu - bonding i debonding, CMP (Chemical Mechanical Planarization), metrologia czy czyszczenie nośników stają się krytycznymi wąskimi gardłami.

W raporcie Glass Materials for Semiconductor Manufacturing 2025 analiza łańcucha dostaw pokazuje, że rynek ten wchodzi w nową erę, w której o konkurencyjności decyduje ponowne użycie, lokalizacja oraz koszt na cykl.

Wejście szkła do mainstreamu

Analitycy Yole Group prognozują, że przychody z materiałów szklanych będą do 2030 roku rosły osiągając CAGR na poziomie 9,8%. Potwierdza to, że szkło na stałe ugruntowało swoją pozycję jako główna platforma procesowa w półprzewodnikach.

Najbardziej dynamiczny jest segment CIS, odpowiadając za 2/3 całkowitych przychodów ze szkła w 2025 roku, które napędzane są wysokimi wolumenami smartfonów i zastosowaniami automotive. Do zarządzania kosztami niezbędne staje się odzyskiwanie szkła oraz wielokrotne ponowne wykorzystanie. Poważną część zastosowań stanowi także mikrofluidyka - w 2025 roku obejmuje blisko jedną czwartą rynku. Zastosowania mikrofluidyczne szybko rosną, zwłaszcza w diagnostyce biomedycznej i przemysłowej. Bez wątpienia materiały szklane zapewniają stabilność wymiarową i odporność chemiczną.

Najbardziej agresywnym segmentem rynku są pamięci, ze wskaźnikiem CAGR na poziomie 33% w latach 2025–2030, przy czym głównym zastosowaniem jest HBM. Strategicznie istotne są również urządzenia elektroniczne mocy i RF, a także MEMS — z dużym zapotrzebowaniem na czujniki MEMS ciśnienia i sensory optyczne dla motoryzacji.

Źródło: Yole Group