Mówiąc o rynku oświetlenia LED trzeba mieć świadomość, że tworzy go wiele rozdzielnych obszarów powiązanych najczęściej z aplikacjami lub obszarami biznesu. Największym segmentem jest sektor konsumencki, obejmujący żarówki LED, lampy liniowe oraz wiele typowych źródeł światła bazujących na modułach COB.

Produkty konsumenckie wytwarzane są praktycznie bez wyjątku w Chinach, są to rozwiązania dla domu, biura, budynku, importowane przez sieci handlowe i duże firmy handlowe. W obszarze konsumenckim próżno szukać specjalistycznych firm dystrybucyjnych, bo jest to liga dużych wolumenów i małych marży.

Drugi obszar, wyraźnie wydzielony z reszty, to oświetlenie miejskie, a więc lampy uliczne, latarnie, reflektory. Sprzedaż w tym obszarze jest częścią inwestycji infrastrukturalnych i domeną firm specjalizujących się w tej tematyce. Większość produktów pochodzi z importu, niemniej w tym segmencie jest spora przestrzeń na indywidualizację rozwiązań pod dany projekt.

Kolejny sektor to produkty dla przemysłu, medycyny, rolnictwa, magazynów, oświetlenia obiektów sieci handlowych. Są to z reguły typowe rozwiązania o ustalonej funkcjonalności (np. lampy podsufitowe), ale o dobrych parametrach, długiej żywotności i odporności środowiskowej. Większość takich produktów oświetleniowych pochodzi z importu, ale jest sporo nisz i specjalistycznych rozwiązań, gdzie działają krajowi producenci.

Ostatni wyraźnie zarysowany sektor oświetleniowy to reklama, od neonów LED, przez podświetlane panele do komunikacji wizualnej, aż po indywidualnie zaprojektowane i produkowane na wymiar reklamy świetlne. W tym obszarze jest sporo miejsca na rynku dla krajowych firm produkcyjnych, właśnie z uwagi na liczące się duże znaczenie projektowe i niskoseryjność produkcyjną.

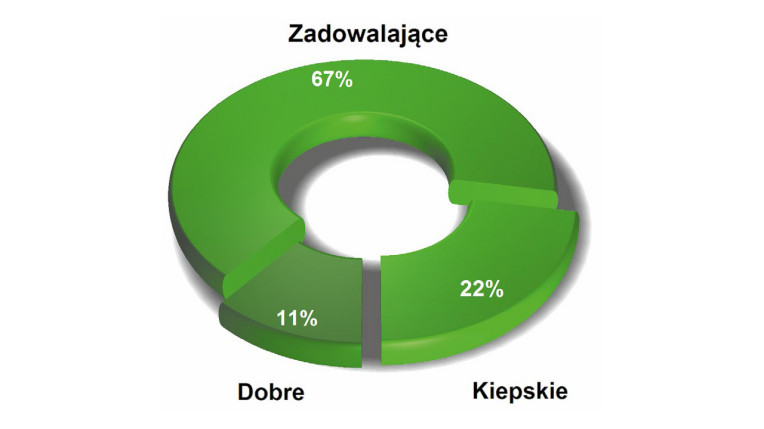

Ocena warunków biznesowych panujących w branży oświetlenia w 2025 roku

Warunki panujące na rynku oświetlenia LED w 2025 zostały ocenione przez dwie trzecie pytanych jako zadowalające, ale w porównaniu z naszymi poprzednimi badaniami ankietowymi sprzed kilku lat na wykresie wyraźnie przybyło ocen kiepskich. Wcześniej tego pola na wykresie nie było wcale lub miało ono minimalną wielkość, teraz obejmuje już co piątą firmę. Jest to niestety znak, że fala zapotrzebowania na LED-owe rozwiązania energooszczędne, która pojawiła się na rynku dwa lata temu w konsekwencji podwyżek cen energii, już wygasła, a na dodatek kiepska sytuacja na rynku przemysłowym w Polsce i krajach sąsiednich wyhamowała inwestycje w rozwiązania specjalistyczne. Oświetlenie LED to uniwersalny obszar aplikacyjny obejmujący wiele branży stąd koniunktura w omawianym obszarze odzwierciedla koniunkturę średnią.

Gdzieś jeszcze trzeba wymienić obszar klasyfikowany jako smart home (inteligentny dom), niemniej trudno jednoznacznie powiązać to hasło z omawianym sektorem rynku lub produktami oświetleniowymi. Inteligentny dom łączy w całość wiele urządzeń, w tym także oświetlenie, ale w wersji pozwalającej na zdalne sterowanie, zarządzanie energią i regulację parametrów. W tym obszarze poza produktami importowanymi jest wiele nisz dla producentów lokalnych tworzących systemy oświetleniowe wkomponowane w meble, architekturę pomieszczeń itp.

W oświetleniu LED liczy się dzisiaj pomysł, zdolność do zintegrowania rozwiązań dostępnych z półki (a więc typowych) w większy i złożony system. Innymi słowy, cenną możliwością jest umiejętność łączenia zwykłych źródeł światła w systemową całość z niezbędną resztą, a więc zasilaniem, komunikacją, sterowaniem, optyką. Liczy się ciekawy projekt, profesjonalnie przygotowany nie tylko w kontekście technicznym, ale także w kontekście dokumentacji, certyfikacji, zabezpieczeń środowiskowych.

Najważniejsze czynniki negatywne dla rynku oświetlenia LED

Za najbardziej istotne czynniki negatywne dla rynku oświetlenia uznano słabą koniunkturę na rynku i oszczędności w inwestycjach, które istotnie degradują tempo rozwoju. Za minimalnie słabiej zarysowane kryterium uznano dużą konkurencję na rynku, wielu dostawców aktywnych w tej tematyce. Niewiele słabsze wskazania padły również na to, że problemy tworzą wyroby o złej jakości, można przypuszczać, że w sumie chodzi o importerów najtańszych wyrobów z Azji, którzy konkurują wyłącznie ceną. Kolejny istotny czynnik to bardzo szeroki asortyment produktowy i mała standaryzacja, które ograniczają dostawcom potencjał budowania lokalnych magazynów po to, aby zapewnić oczekiwaną przez rynek szybkość dostaw.

Wraz ze zwiększającym się znaczeniem rozwiązań tworzonych w ramach projektów, rośnie znaczenie nisz i specjalizacji aplikacyjnej firm (medycyna, przemysł, HCL, UV, uprawa roślin, smart home, akwarystyka). Obszary te często kryją skomplikowane zagadnienia, w których u dostawcy liczy się systemowe know how: fotometria, normy, integracja ze sterowaniem i BMS, a nie sama sprzedaż opraw.

Znacząco rośnie udział rozwiązań sterowanych, a klienci oczekują nie tyle oszczędności z zastosowania LED-ów, co pełnego zarządzania ich pracą, zaawansowanego sterowania i dostępnej analityki energetycznej (wykazania oszczędności). Jednocześnie widać presję na dobre przygotowanie danych o produktach: dostępność deklaracji, w tym środowiskowych, konstrukcję zapewniającą możliwość recyklingu, itp., co też faworyzuje producentów z dobrą dokumentacją i własnym zapleczem R&D.

Na poziomie łańcucha dostaw widać trend skracania czasu zaopatrzenia, przez co część produkcji wraca z Azji do Europy, bo czas reakcji i stabilność dostaw zaczynają być ważniejsze niż tylko najniższa cena. Coraz częściej projekty oświetleniowe wygrywają nie najtańszą opcją, ale zestawem usług, takich jak wsparcie projektowe, symulacje, gwarancja parametrów w czasie i serwis posprzedażowy.

Oświetlenie specjalistyczne i przemysłowe

Znaczenie oświetlenia specjalistycznego i profesjonalnego, w którym wartość dodana dla klienta jest większa niż w obszarze konsumenckim oraz nie ma takiej konkurencji cenowej ze strony importerów produktów azjatyckich, rośnie od ponad dekady i jest kluczowe dla wielu krajowych dostawców. Wiele lokalnych firm stawia na produkty o dużej funkcjonalności, jakości, a jednocześnie wiele czołowych marek porzuciło aktywność w zakresie wyrobów typowych, gdzie konkurencja ma charakter wyłącznie cenowy.

W obszarze rozwiązań przemysłowych ilościowo i asortymentowo dominują rozwiązania oświetleniowe do sklepów wielkopowierzchniowych, magazynów, hal produkcyjnych (głównie lampy highi low bay, oprawy liniowe), w dalszej kolejności są to lampy montowane w sufitach podwieszanych, systemy oświetlenia ulicznego, lampy obiektowe, wersje z certyfikatami (Atex, górniczymi, medycznymi), w obudowach odpornych na narażenia środowiskowe i podobne.

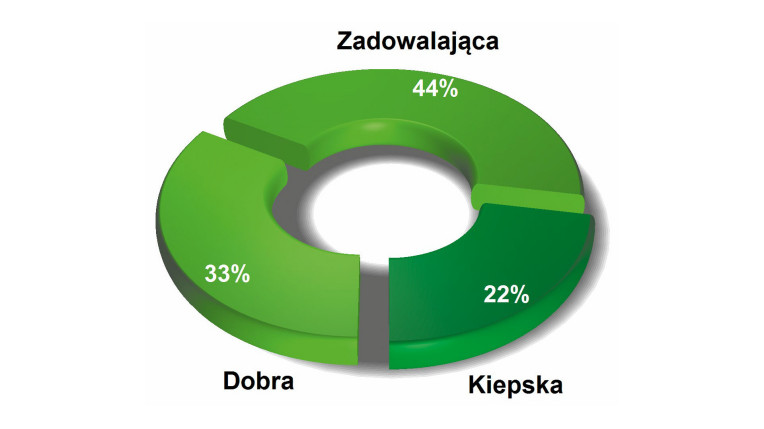

Jaka jest aktualna koniunktura?

Aktualna koniunktura w branży oświetlenia LED (tj. pod koniec grudnia 2025 r.) oceniona została jako zadowalająca lub dobra. Zestawienie to wypadło nieco lepiej niż dla podobnego wykresu obejmującego cały rok. Niemniej cały czas wskazań na kiepskie warunki na rynku jest dużo. Innymi słowy, jest niewielka poprawa, ale nie taka wielka, aby była to zmiana jakościowa dla biznesu.

Istotna i ciągle perspektywiczna specjalizacja to oświetlenie do zastosowań w rolnictwie, a więc wykorzystywane do uprawy roślin i hodowli zwierząt oraz ultrafioletowe lampy do sterylizacji. Światło o odpowiednim widmie oraz dawce korzystnie wpływa na wzrost i poziom zawartości pożądanych substancji aktywnych w roślinach. UV pomaga z kolei w utrzymaniu dobrej kondycji plonów poprzez ograniczanie rozwoju pleśni oraz niektórych gatunków szkodników, stanowiąc alternatywę dla środków chemicznych.

LED-y z zakresów UV-B oraz UV-C wykorzystywane są również m.in. w celu dezynfekcji żywności, powietrza, wody oraz powierzchni. Ich zaletą jest nie tylko ich wysoka energooszczędność, ale również małe wymiary, pozwalające na miniaturyzację urządzeń, przez co wypierają lampy rtęciowe z wielu zastosowań. Także dlatego, że nie tworzą problemów z recyklingiem i mają długą żywotność.

Oświetlenie w warunkach przemysłowych oraz w wielu aplikacjach profesjonalnych jest dziedziną podlegającą regulacjom prawnym. Spełnienie wymagań nie zawsze jest proste, ale inwestujący w takie źródła biorą pod uwagę przepisy i chcą być z nimi zgodni. Większa uwaga w stosunku do wymagań prawnych, np. BHP, jest oznaką dojrzałości inwestorów.

Lumeny z wata i CRI

Ważnym czynnikiem branym pod uwagę w oświetleniu ledowym jest oszczędność energetyczna produktów. Definiują ją lumeny światła z wata mocy zasilającej. Parametr ten, skategoryzowany na wymaganych prawem etykietach energetycznych, ilustruje postęp technologiczny w diodach dużej mocy. Trzy lata temu czołowe emitery 1-watowe miały około 150 lm/W. Aktualnie jest to 180‒200 lm/W dla analogicznych komponentów. Duża wydajność jest istotna, ponieważ zapewnia możliwość miniaturyzacji i pozwala na pracę w szerokim zakresie temperatur, co jest podstawą w aplikacjach w przemyśle, motoryzacji, medycynie i w podobnych branżach określanych jako profesjonalne. Diody LED są coraz jaśniejsze, a ich światło coraz bardziej naturalne. Warto zauważyć, że współczynnik reprodukcji barw CRI powyżej 80 mają już wszystkie źródła, a można bez problemu kupić diody z tym parametrem rzędu 95…98 i to nawet dla rozwiązań o wysokiej temperaturze barwowej (> 5000 K).

Taśmy LED

Analizując rynek oświetlenia LED, nie sposób pominąć taśm ledowych, czyli pasków samoprzylepnego podłoża elastycznego z zamontowanymi do niego diodami. Są one sprzedawane w kilku– kilkunastometrowych rolkach, pozwalają na zasilanie ze standardowych zasilaczy 12/24V i są dostępne w wielu wersjach różniących się szerokością, wydajnością świetlną z metra (mocą), kolorem lub odcieniem barwy światła białego.

Kolejne możliwości zapewniane przez taśmy to możliwość emisji bocznej światła, tj. równolegle do podłoża, a także dostępność wersji wielokolorowych i wielo barwnych (RGB i RGB-W) umożliwiających tworzenie światła dekoracyjnego lub dopasowującego się do warunków, np. odcień ciepły wieczorem, a w dzień barwa naturalna.

Są wersje zawierające pojedyncze diody LED, wykonania typu COB zawierające wspólny luminofor nałożony w postaci jednolitego paska żywicy, a także wersje uszczelnione silikonem, które są odporne na wilgoć (np. do akwariów/terrariów). Jeszcze inne rozwiązania mają wbudowane scalone sterowniki pozwalające zapalać, zmieniać kolor krótkich wybranych fragmentów lub nawet pojedynczych diod.

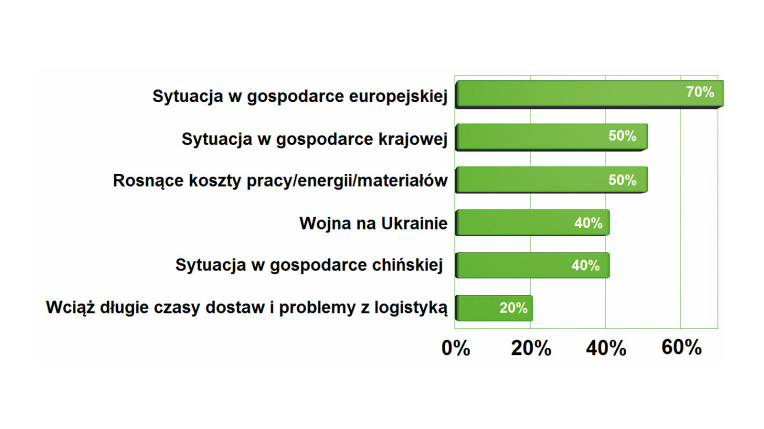

Zestawienie głównych problemów rynku

Główne problemy rynku to nienajlepsza sytuacja w gospodarce europejskiej i patrząc w węższej skali także w krajowej. Firmy sygnalizują, że rosnące koszty pracy i materiałów przy wysokich cenach energii hamują ich konkurencyjność, a wojna w Ukrainie też oczywiście nie pomaga w rozwoju biznesu. Dodatkowo wiele inwestycji w nowoczesne oświetlenie zostało zrealizowanych w ostatnich dwóch latach, co zapełniło luki i potrzeby klientów i ograniczyło chłonność rynku na nowe projekty. Pozytywne jest natomiast to, że długie czasy dostaw w obszarze LED wróciły do normalności.

Asortyment taśm LED jest ogromny i dzisiaj jest to produkt dopracowany: trwały, łatwy w montażu, wydajny energetycznie i o długiej żywotności.

Na rynku taśmy są postrzegane jako produkty do realizacji oświetlenia reklamowego, meblowego, ale zakres ich zastosowań cały czas się poszerza. Powodem jest to, że taśmy są łatwe w aplikacji i proste w dopasowaniu do warunków instalacyjnych, stąd wynika ich duża popularność. Można je ciąć na segmenty, a montaż polega na przyklejeniu do podłoża. Zapewniają one coraz lepsze parametry świetlne, a jakością optyczną niczym nie ustępują innym źródłom, zwłaszcza te markowe. Na ich korzyść przemawia ponadto możliwość zasilania ze standardowego zasilacza napięciowego, co pozwala ograniczyć koszty. Na koniec trzeba powiedzieć o cenach, których rozrzut jest bardzo duży i daje możliwość dopasowania produktu do budżetu i zastosowania.

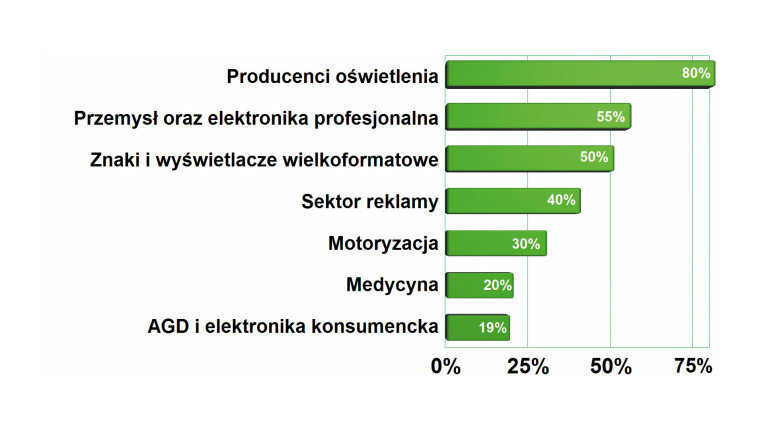

Branże i obszary aplikacyjne dominujące wśród klientów

Komponenty do oświetlenia diodowego (moduły, emitery, zasilanie, optykę) kupują głównie producenci oświetlenia, co oczywiście jest naturalne, niemniej drugą równie istotną z punktu widzenia dostawców kategorię są firmy z przemysłu. Tacy odbiorcy kupują zarówno gotowe źródła światła (oprawy), jak też komponenty, za pomocą których realizowane są projekty. Znaczącym odbiorcą są także producenci reklam, wyświetlaczy wielkoformatowych, paneli do komunikacji wizualnej i podobnych rozwiązań z branży reklamowej.

Sterowniki do taśm LED

Wykorzystanie możliwości kryjących się w taśmach LED związane jest z koniecznością użycia specjalnego sterownika i oferta takich urządzeń dostępnych na rynku szybko się zwiększa. Sterownik włącza się między wyjście zasilacza a źródło światła LED, np. taśmę.

Jego podstawową funkcjonalnością jest regulacja jasności za pomocą modulacji PWM, a także włączanie i wyłączanie oświetlenia z powolnym rozjaśnianiem/ściemnianiem. Wersje wielokanałowe sterowników są przeznaczone do taśm RGB i dają możliwość regulacji i ustawienia barwy światła (koloru dla RGB, odcienia światła białego dla taśm zawierających diody ciepłe i zimne).

Sterowanie parametrami odbywa się za pomocą sensora dotykowego, przycisku instalacyjnego, pokrętła, pilota radiowego, a nawet aplikacji na smartfona łączącej się ze sterownikiem przez Wi-Fi/Bluetooth. Oprogramowanie i piloty umożliwiają tworzenie scenariuszy oświetleniowych, programowania ustawień z możliwością przywołania jednym guzikiem, a także łączenia wielu sterowników w rozbudowany system obejmujący wiele pomieszczeń.

Ocena stopnia specjalizacji dostawców

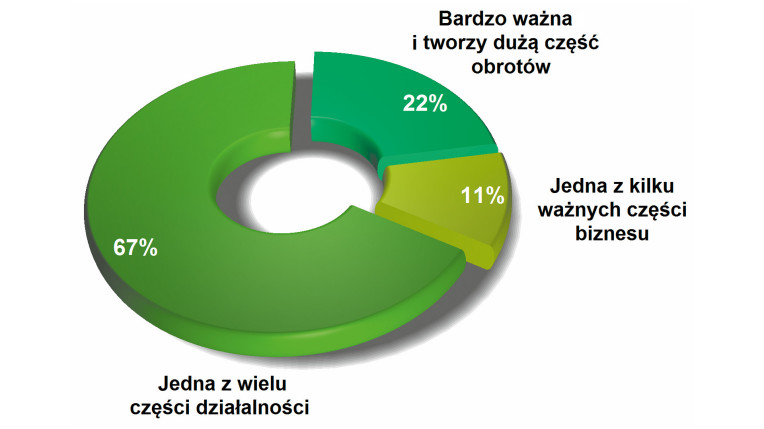

Dla dwóch trzecich dostawców oświetlenie LED komponenty z nim związane oraz usługi są jedną z wielu pozycji asortymentowych w ofertach, a więc omawiana tematyka nie stanowi ich specjalizacji. Mniej więcej co piąta firma postrzega siebie jako dostawcę specjalizowanego, a dla co dziesiątej ten sektor jest znaczącym pionem biznesowym. Mała specjalizacja dostawców jest efektem szerokiego asortymentu produktów oświetleniowych, wielu obszarów aplikacyjnych i spektrum branż odbiorców. Jest to też efekt zmian na rynku, na którym wszystkie produkty typowe i popularne wytwarzane są w Chinach i importowane.

Sterowniki takie są kluczową częścią oświetlenia domowego i uważane są za element inteligentnego domu. W zastosowaniu ich w większych systemach, np. obejmujących budynki, wadą jest brak standaryzacji i interoperacyjności, gdyż każdy producent promuje swój koncept.

Niby wiele z produktów ma wbudowany moduł Wi-Fi lub BLE i pozwala na obsługę z poziomu smartfona, ale zwykle tylko współpracuje ze specjalną aplikacją, wymaga połączenia z chmurą itd. Z tego powodu sterowniki najczęściej nie są wykorzystywane do niczego innego poza regulacją jasności za pomocą pilota. Dodatkowo najtańsze wersje sterowników, dostępne w postaci "gołej" płytki, mają też problemy jakościowe.

Zasilacze

Zasilacze do oświetlenia LED dzielą się na wersje stałonapięciowe (CV) i stałoprądowe (CC). Stałonapięciowe zasilają zwykle taśmy ledowe, stałoprądowe – moduły LED. Oferta rynku jest bardzo szeroka i obejmuje gotowe jednostki zasilające w obudowie i moduły OEM-owe, w wersjach zwykłych i szczelnych IP67 o mocach od kilku do ok. 350 W.

Od strony elektrycznej zasilacze do LED muszą spełniać normy bezpieczeństwa takie jak EN/IEC61347 oraz kompatybilności elektromagnetycznej EN/IEC55015. Sprawność jednostek o mocy 100 W lub więcej przekracza 90%, są one wszechstronnie zabezpieczone i zamykane w obudowach zapewniających łatwość montażu.

Najważniejsze cechy oświetlenia LED brane pod uwagę przez klientów

Podstawą decyzji zakupowych klientów w zakresie oświetlenia LED są cechy takie jak parametry, funkcjonalność i możliwości techniczne. Na drugim miejscu jest krótki termin dostawy, co oznacza, że wiele instalacji, systemów i produktów jest tworzonych na zamówienie w ramach projektów inwestycyjnych o krótkim horyzoncie czasowym. Niska cena jest na trzeciej pozycji od góry, co przekonuje, że rynek można postrzegać jako dojrzały. Reszta kryteriów ma wyraźnie widoczne znaczenie drugorzędne, a na samym dole uplasowało się kryterium długotrwałej współpracy z dostawcą. Innymi słowy, firmy nie mogą oczekiwać, że wypracują sobie trwałe relacje z klientami. Proporcje pól na wykresie przekonują ponadto, że w praktyce liczy się dobry stosunek możliwości do ceny, a więc otrzymywana wartość produktu w odniesieniu do wydatku.

Dla zapewnienia małego migotania światła zasilacze LED powinny dawać stabilne napięcie wyjściowe, które nie tylko nie ma tętnień związanych z prostowaniem napięcia sieci i przełączaniem PWM, ale także charakteryzuje się dobrą dynamiką tj. stabilnością napięcia wyjściowego przy dużych zmianach prądu obciążenia. Gdy dynamika jest kiepska, a napięcie przy nagłym wzroście obciążenia mocno "siada", migotanie pojawia się przy regulacji jasności.

Od "zwykłych" zasilaczy adapterowych, wersje LED-owe różnią się kilkoma ważnymi aspektami. Są to przede wszystkim inne normy bezpieczeństwa i EMC. Są one bardziej wymagające i obejmujące szerszy zakres częstotliwości, w których zasilacz nie może generować zaburzeń.

W tym zawiera się także konieczność korekcji współczynnika mocy. W zakresie bezpieczeństwa wymagania dla zasilaczy precyzują m.in. brak palności, ograniczone nagrzewanie obudowy, maksymalne wartości napięć podczas stanów nieustalonych, awarii, odpowiednie oznaczenia na etykiecie i podobne. Bezsprzecznie od zasilaczy LED wymaga się znacznie więcej od strony technicznej, stąd zastąpienie jednostki LED-owej zwykłym zasilaczem adapterowym (co się niestety zdarza) to niekoniecznie dobry pomysł.

Najważniejsze cechy oświetlenia LED od strony technicznej

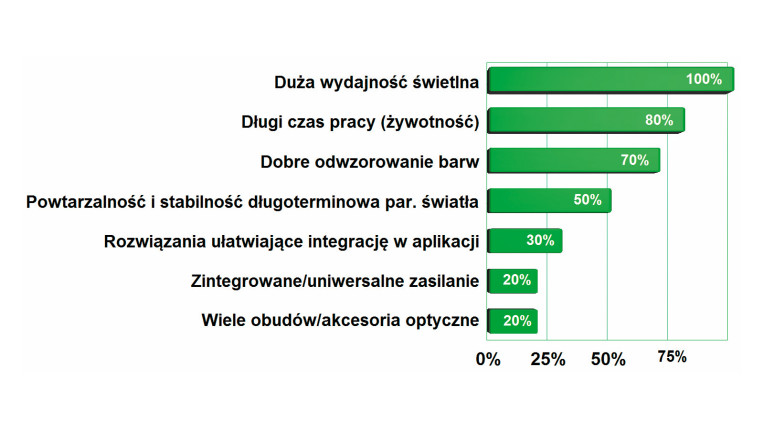

Główne czynniki techniczne związane z oświetleniem ledowym to duża wydajność świetlna (100% wskazań), długi czas pracy, czyli żywotność produktu i dobre odwzorowanie barw. Czynniki te determinują opłacalność ekonomiczną inwestycji i oszczędności oraz decydują o kosztach posiadania. Kolejnym kryterium jest powtarzalność parametrów, czyli to, że właściwości świetlne nie są dziełem przypadku. Te cztery górne kryteria na wykresie stanowią miarę pozwalającą na odsianie rynkowej tandety. A tej jest na rynku wiele i bardzo tanie źródła światła (taśmy LED, moduły, diody) zawsze znajdują nabywców, dla których liczy się wyłącznie niska cena. One często są wytwarzane z odpadów (demontażu), komponentów, których parametry wykraczają poza okienko akceptacji, pochodzących z różnych serii, od wielu wytwórców. Parametry takich tanich wersji są zwykle dziełem przypadku, nawet w obrębie jednego opakowania zbiorczego.

Moduły oświetleniowe COB

Moduły oświetleniowe zawierają wiele małych diod LED zamontowanych na laminacie z rdzeniem aluminiowym ułożonych w formie prostokątnej matrycy. Diody te są połączone w łańcuchy szeregowo- równoległe i razem pokryte (zalane) luminoforem. Taki moduł COB do złudzenia przypomina jedną dużą płaską diodę, ale co do zasady zawiera w sobie nawet kilkadziesiąt pojedynczych diod. Montuje się go do większego radiatora i zasila go z zasilacza stałoprądowego. W efekcie uzyskuje się punktowe źródło światła o dużej wydajności.

Moduły COB to wydajne źródła o szerokim kącie rozsyłu światła, dzięki czemu zastępują źródła halogenowe i w reflektorach. Dzięki temu, że zawierają wiele elementarnych małych struktur, ich konstrukcja jest optymalna kosztowo, gdyż uzysk produkcyjny dla takich chipów jest wysoki, obudowa jest jedna tak samo jak luminofor – to też są oszczędności. Niewielkie wymiary emiterów COB upraszczają także konstrukcję systemów optycznych i chłodzących. Przez dobór liczby diod połączonych szeregowo w jedną gałąź ustalane jest napięcie robocze modułu. Typowo wynosi ono 30…100 V. Z kolei liczba takich gałęzi połączonych równolegle determinuje prąd roboczy.

Główne czynniki sprzyjające rozwojowi rynku

Za czynniki biznesowe sprzyjające rozwojowi rynku i pozytywnie oddziałujące na sprzedaż uznano coraz większą świadomość ekologiczną społeczeństwa, a także to, że rynek się poszerza zarówno w obszarze produktów konsumenckich, jak i profesjonalnych. Rynek związany z oświetleniem LED jest coraz większy, co wynika z większej liczby aplikacji specjalistycznych (przemysłowych, medycznych i podobnych), a jednocześnie ceny nawet zaawansowanych produktów są dzisiaj znacznie niższe niż przed laty i tym samym przystępniejsze. Cały czas inwestycje w oświetlenie LED wynikają z potrzeby oszczędności energii. To niezmienny trend od ponad 5 lat, wywołany zapewne w znacznej części przez podwyżki cen prądu.

Więcej inteligencji

Pojawiające się na rynku oświetlenie LED-owe ma coraz wyższą funkcjonalność w porównaniu do tradycyjnych źródeł, a niektóre oprawy można już określać mianem inteligentnych. Lampy takie można łączyć w sieć za pomocą protokołu komunikacyjnego DALI, co umożliwia dalsze oszczędności poprzez dopasowywanie parametrów oświetlenia do aktualnych potrzeb, selektywne wyłączanie/włączanie, regulację jasności.

Oprawy są integrowane ze zdalnym sterowaniem opartym na transmisji przewodowej lub bezprzewodowej, co pozwala na bieżący monitoring oraz inteligentne sterowanie oświetleniem za pomocą pilota lub smartfona. Ponieważ LED-y nie mają bezwładności świetlnej, a częste gaszenie i zapalanie nie powoduje pogorszenia trwałości, mogą być tworzone systemy oświetlenia na żądanie, a więc zapalającego się tylko na chwilę i w danym miejscu, gdy jest to potrzebne, np. z wykorzystaniem zintegrowanego czujnika ruchu PIR. Inteligentne lampy pozwalają na zaprogramowanie czasu włączenia i wyłączenia, ustawienie temperatury barwowej i jasności.

5 lat z EPREL-em

Już od 5 lat obowiązują nowe etykiety energetyczne dla oświetlenia LED, określające ich wydajność świetlną, zużycie energii w ciągu 1000 godzin pracy oraz kategorię energetyczną (klasę). Wprowadzający produkty oświetleniowe na rynek są zobowiązani rejestrować swoje produkty w bazie danych EPREL (European Product Registry for Energy Labelling – Europejski Rejestr Etykiet Energetycznych), która gromadzi w jednym miejscu dokumentacje techniczną takich produktów. Link prowadzący bezpośrednio do wpisu w bazie jest podawany na kodzie QR.

Z perspektywy 5 lat można powiedzieć, że etykietowanie się przyjęło i wszystkie produkty mają to oznaczenie. Czytelna jest też kwalifikacja na poszczególne klasy wydajności (lumeny z wata). Niemniej w bazie EPREL trudno znaleźć coś więcej niż podstawowe parametry, takie jak wydajność, kąt emisji światła, temperatura barwowa. One są też podawane na etykiecie produktowej, stąd sięganie do EPREL-u, aby pogłębić wiedzę, raczej się nie uda.

Pozytywnym efektem etykietowania jest to, że konsumenci mogą łatwiej porównywać źródła światła ze sobą oraz wybierać produkty, kierując się wydajnością świetlną. Większość tanich wyrobów ma najniższą klasę G lub F. Produkty w klasach E i D cały czas są w zdecydowanej mniejszości.

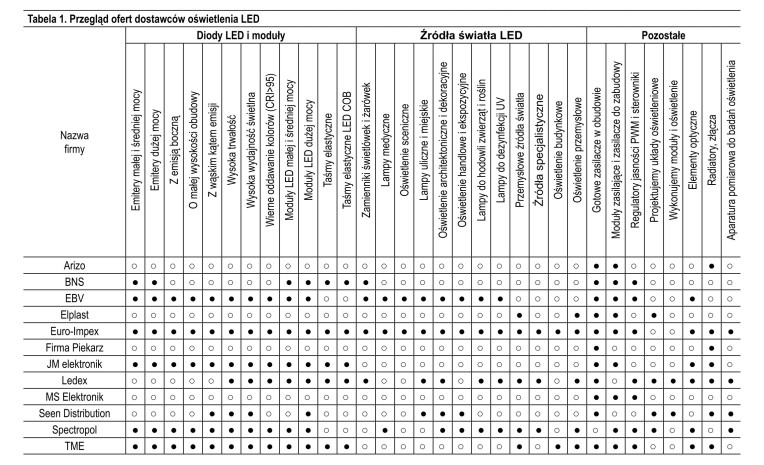

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki uzyskane w badaniu ankietowym przeprowadzonym wśród dostawców produktów oświetleniowych LED w Polsce.