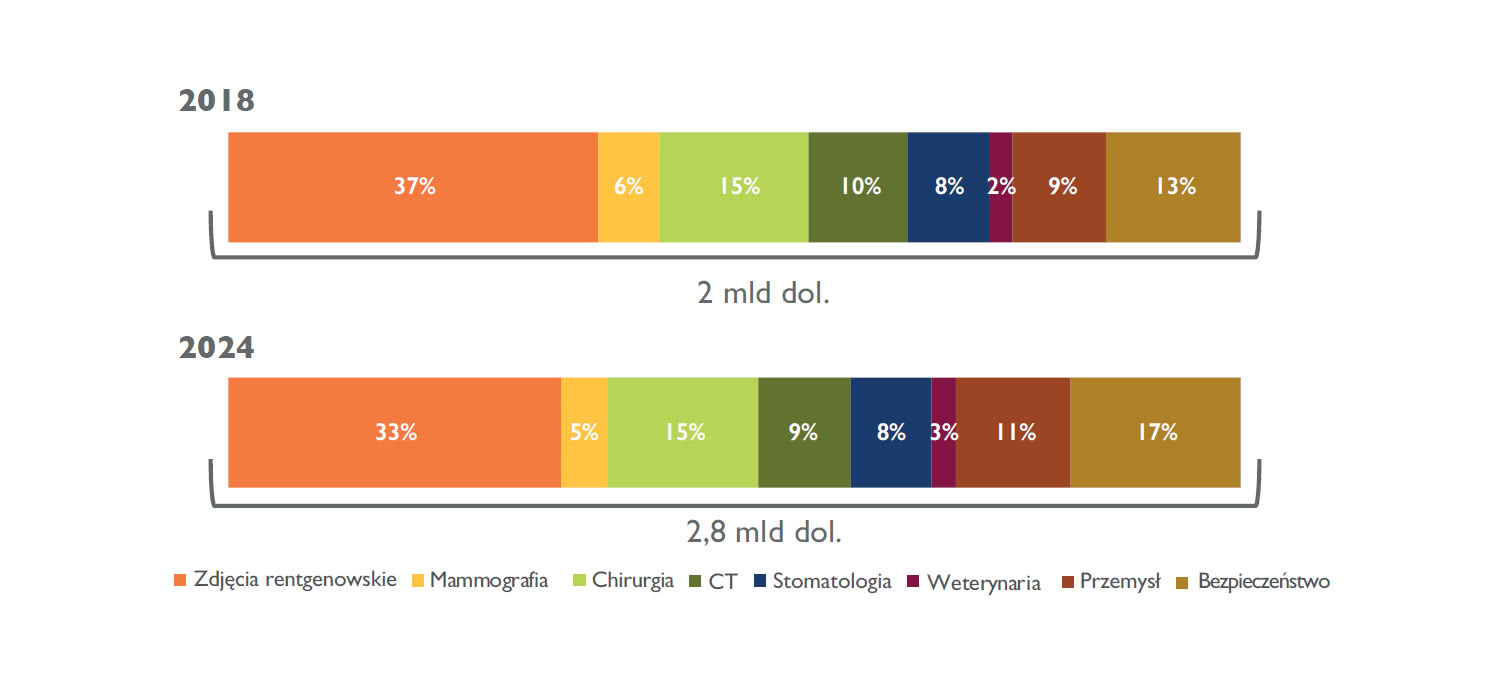

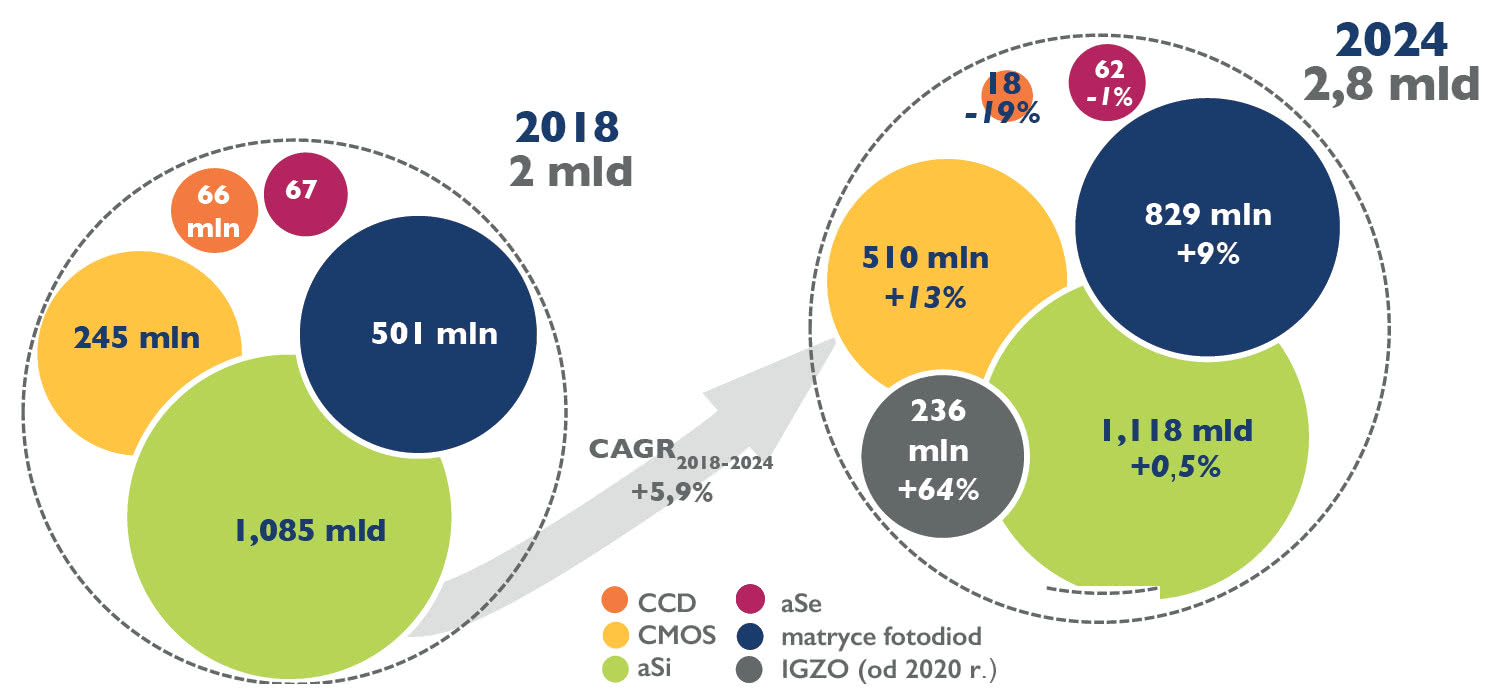

Zdaniem Yole Developpement cały rynek obrazowania z użyciem technik rentgenowskich był wart 19 mld dol. w 2018 roku, a część medyczna jest w tym zdecydowanie największą częścią - osiągnęła przychody 16 mld. Po zakresie detektorów rynek rentgenowski był wart 2 mld dol. w 2018 r. i oczekuje się, że w latach 2018-2024 będzie rósł o średnio 5,9%, aby osiągnąć 2,8 mld dol. w 2024 roku.

Obecnie obrazowanie rentgenowskie opiera się prawie wyłącznie z użyciem czujników półprzewodnikowych, głównie płaskich detektorów panelowych wykonanych z amorficznego krzemu (aSi) i czujników CMOS, które mają największy udział w rynku wynoszący 1,3 mld dol. Na kolejnej pozycji są matrycowe detektory na bazie fotodiod krzemowych (0,5 mld), a w kolejce na upowszechnienie czekają sensory na bazie tlenków cynkowo-galowo-indowych (IGZO), które mają mieć w 2024 roku udział w rynku 236 mln dol.

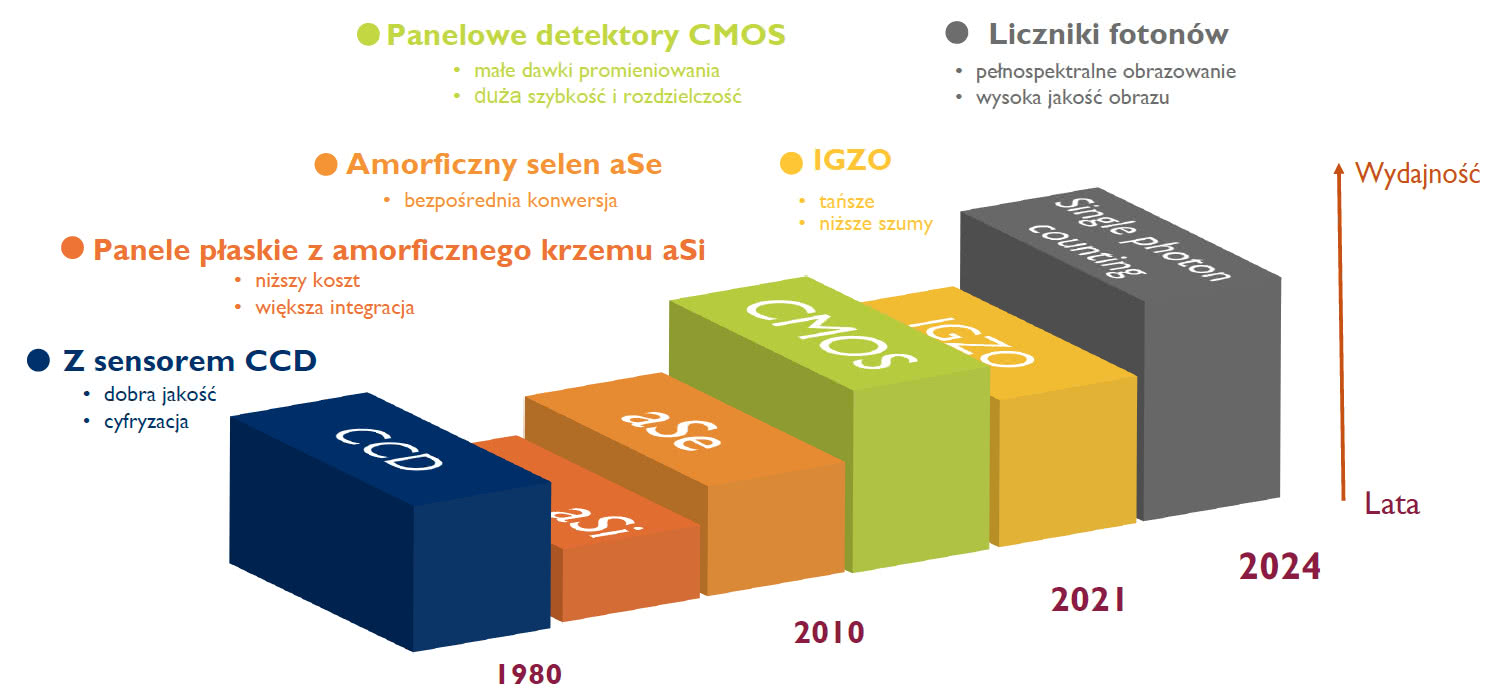

Dawniej czujniki wykorzystywały scyntylator oraz technologię CCD (Charge Coupled Device). W drugiej połowie lat 90. pojawiły się nowe detektory panelowe (flat-panel detectors) wykorzystujące tranzystory cienkowarstwowe TFT (Thin Film Transistor), które wypierają CCD. Najnowsze systemy cyfrowe opierają się na zastosowaniu paskowych (liniowych) detektorów krzemowych oraz metody zliczania pojedynczych fotonów.

Na razie CMOS jest nadal technologią referencyjną i jedyną dla aplikacji wymagającej wysokiej rozdzielczości. To dlatego, że pierwsze komercyjne płaskie detektory panelowe z IGZO pojawiły się dopiero w 2018 roku (wprowadziły je firmy Rayence, iRay i Varex). Zapewniają one obraz dobrej jakości w przystępnej cenie, ale na razie są niszą. Innym bardzo interesującym sensorem są liczniki fotonów (photon count detectors), które mają obiecujące właściwości w zastosowaniach związanych z bezpieczeństwem lub w przemyśle. W ich przypadku potencjalne aplikacje wiążą się z generowaniem obrazu trójwymiarowego (CT), obrazowaniem w wielu zakresach widma (multi-spectral imaging) oraz zaprzęgnięciem do obróbki surowych danych z czujników algorytmów sztucznej inteligencji (AI).

Kamery rentgenowskie ze skanowaniem liniowym obrazu to z kolei domena przemysłu i aplikacji bezpieczeństwa. W tym zakresie nowością jest wykorzystania tzw. trybu opóźnienia integracji (time delay integration, TDI), aby poprawić jakość obrazu, np. przy sortowaniu żywności i w badaniach nieniszczących.

Sam detektor staje się dzisiaj jedynie niewielką częścią i fragmentem większej całości, stąd na rynku wzrasta potrzeba kooperacji i współpracy z partnerami, np. specjalistów od oprogramowania, algorytmów AI. Rynek ma też za sobą konsolidację producentów medycznych urządzeń rentgenowskich, jaka miała miejsce w latach 2016-2017, np. Canon nabył Toshiba Medical, Smiths Detection przejął Safran Morpho, OSI Systems nabył Rapiscan, Teledyne Dalsa kupiła e2v, Varex przejął Perkin Elmer.

Wiele segmentów rynku jest też zdominowanych przez kilku głównych graczy, takich jak Siemens, Philips, GE i Canon. Na znaczeniu zyskują też chińscy gracze jak United Imaging również zyskują coraz większe udziały. Z kolei segment przemysłowy jest podzielony między wiele małych firm. Czołowymi producentami detektorów są Hamamatsu, Ams i Detection Technology.