Wysokie ceny czujników nadal blokują masowe zastosowania konsumenckie. Na rynku półprofesjonalnym pojawiają się wprawdzie telefony komórkowe z wbudowaną kamerą termowizyjną, jak CATS 61 firmy Caterpillar z detektorem Lepton FLIR-a, zapewniający mieszanie obrazów w podczerwieni i świetle widzialnym do zastosowań w terenie, ale są to rozwiązania niszowe i specjalistyczne.

|

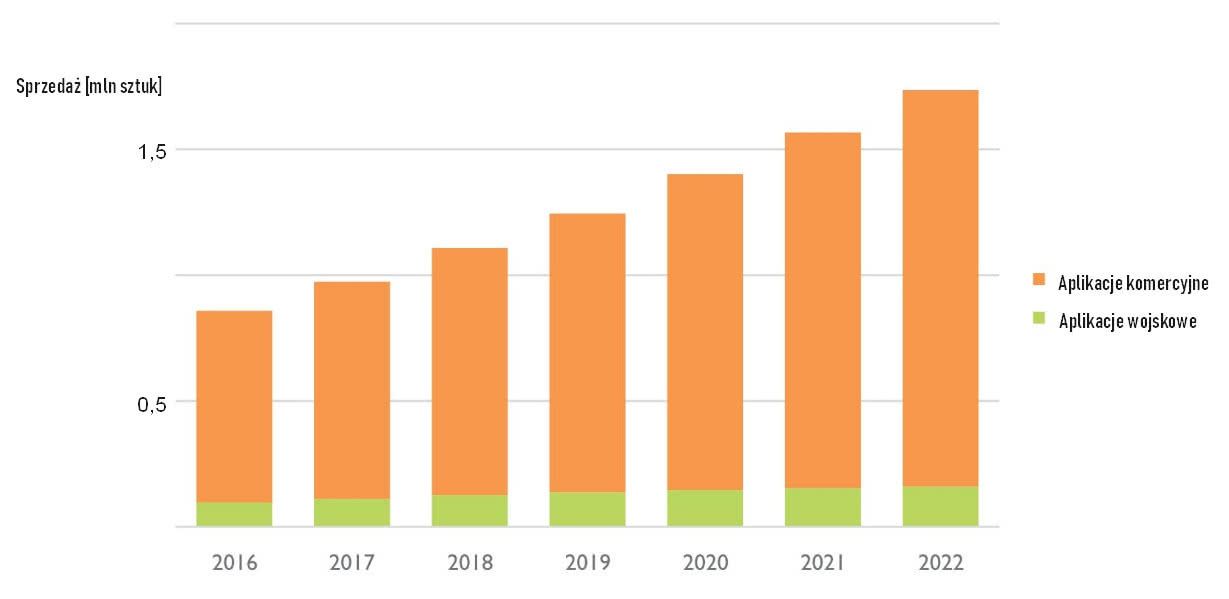

| Prognoza rozwoju rynku kamer IR (wg Yole) |

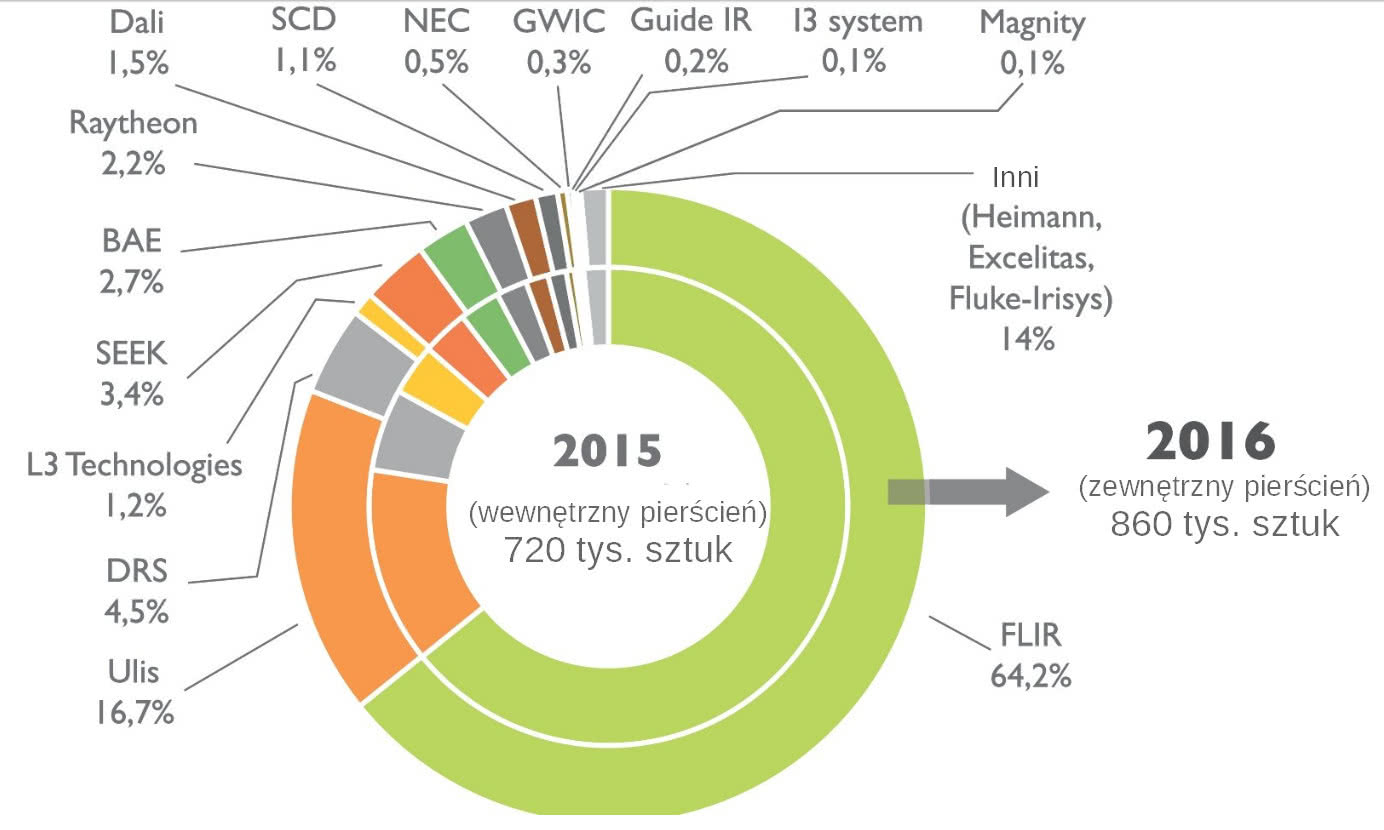

Na rynku niechłodzonych detektorów IR od dawna niekwestionowanymi głównymi dostawcami są firmy Flir i Ulis, które razem obejmują 70% rynku. Sprzedaż firmy Ulis w 2017 roku wzrosła o 20% do około 70 mln euro. Flir zanotował w tym okresie 1,8 mld dolarów obrotów. Od niedawna pojawił się też trzeci gracz - Seek Thermal, który może wiele zmienić, bo firma ta dużo inwestuje i szybko się rozwija. Seek pozycjonuje swoje produkty na rynku komercyjnym pod kątem zastosowań w hodowli i rolnictwie oraz w utrzymaniu ruchu w przemyśle. Firma stawia na agresywny marketing i ceną walczy o udziały. Zdaniem Yole ma szansę zostać w 2018 r. drugim graczem na rynku detektorów IR, choć tylko pod względem liczby sprzedanych detektorów.

Wymienione trzy firmy mają różne modele biznesowe. Flir ma szeroką ofertę do wszystkich aplikacji - od podstawowych modułów czujników, takich jak Lepton, po bardzo złożone i drogie gotowe kamery. Ulis dostarcza czujniki i matryce obrazowe dla producentów urządzeń z obszaru IR. Z kolei Seek Thermal to firma fablesowa oferująca moduły plug-and-play na telefony komórkowe i niedrogie ręczne kamery do zastosowań profesjonalnych.

|

| Rynek mikrobolometrów w roku 2016, z podziałem na głównych graczy |

Skąd wzrosty w kolejnych latach?

Dużą szansę na wzrosty sprzedaży tworzy nowoczesna motoryzacja, w tym systemy autonomicznej jazdy. Czujniki IR mogą w każdych warunkach pogodowych wykrywać pieszych i zwierzęta, i zapewnić większe bezpieczeństwo. Obrazowanie w podczerwieni jest już dostępne w wielu modelach samochodów, ale na razie - z punktu widzenia głównych dostawców, jak Flir i Autoliv - to zastosowania niszowe.

Aplikacje konsumenckie, które z pewnością pojawią się w kolejnych latach, obejmą smartfony z wbudowanymi kamerami na podczerwień. Jeśli weźmiemy pod uwagę optymistyczny scenariusz, w którym zakłada się integrację kamery IR ze smartfonem, sprzedaż łączna czujników promieniowania podczerwonego mogłaby sięgnąć 12 mln sztuk w 2022 roku. W takich zastosowaniach, jak kontrola budynków, liczenie osób czy systemy parkingowe, gdzie rozdzielczość przetwornika nie musi być duża i np. wystarcza matryca 32x32 pikseli, mikrobolometry nie są konkurencyjne cenowo. W tych obszarach sprawdzają się czujniki piroelektryczne. Produkują je m.in. firmy Excelitas, Heimann Sensors, Omron, Melexis, Panasonic oraz Fluke-Irisys. Wiele firm w Chinach rozwija swoje własne konstrukcje mikrobolometrów. Nie wytwarzają ich jeszcze na dużą skalę, ale w kolejnych latach może się to zmienić.

W 2016 roku sprzedano 900 tys. detektorów mikrobolometrycznych za sumę około 2,7 mld dolarów. To znakomity wynik, za który odpowiada duże zapotrzebowanie ze strony rynku komercyjnego (ochrona mienia, ochrona przeciwpożarowa, kamery termowizyjne) i wojskowego. W 2022 roku sprzedaż ma sięgnąć 1,7 mld takich sensorów, z czego 500 tys. trafi do urządzeń związanych z termografią (do kamer). Warto odnotować, że ceny kamer termowizyjnych spadły w wybranych przypadkach poniżej 1000 dolarów, a więc poniżej psychologicznej bariery dla wielu klientów.

|

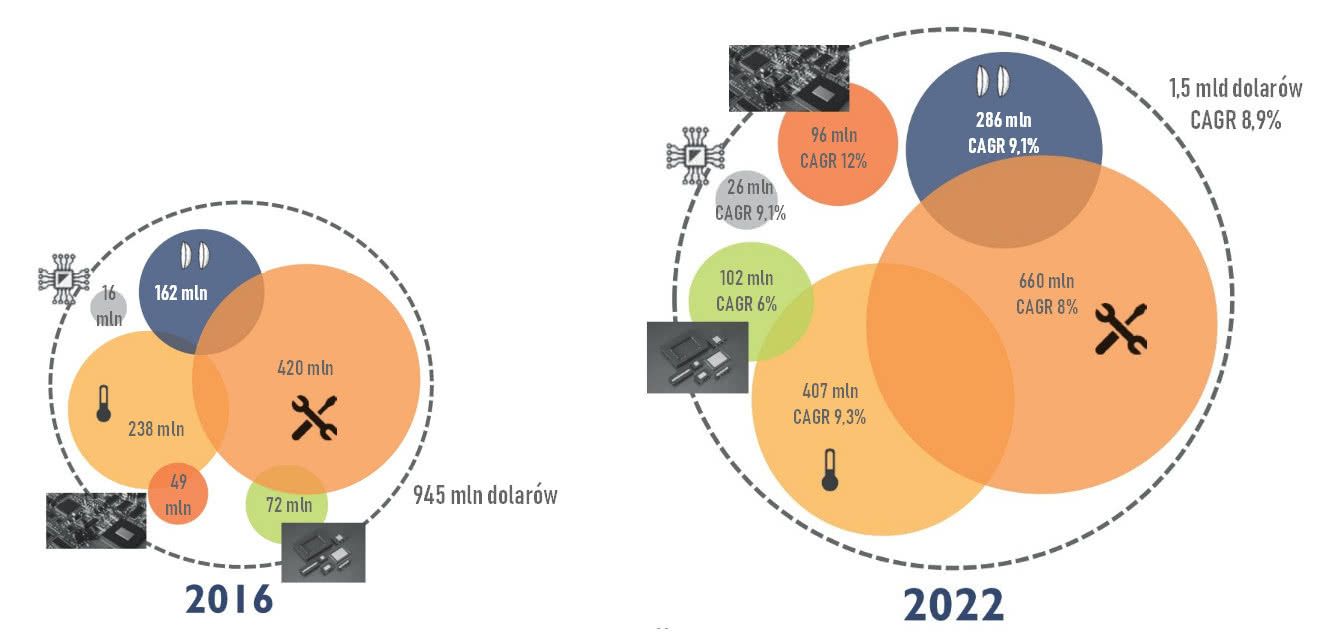

| Rozwój rynku detektorów IR w rozbiciu na poszczególne elementy ich konstrukcji |