Wraz z przyspieszonym nadejściem ery AI, zaawansowane opakowania zyskały w branży półprzewodników bardzo duże znaczenie. Bez wątpienia rynek materiałów polimerowych wchodzi w nową erę wzrostu. Dzięki organicznym technologiom RDL (Redistribution Layer), większym rozmiarom opakowań oraz integracji architektur CoWoS, PLP, HBM i CPO, w centrum uwagi znalazły się materiały polimerowe. Nie są one jedynie warstwami nośnymi - są niezbędne do zarządzania termicznego, izolacji elektrycznej, integralności mechanicznej oraz niezawodności w złożonych systemach 2.5D i 3D.

Szybko rozwijający się rynek

Według firmy Yole Group, rynek materiałów polimerowych dla zaawansowanych opakowań chipów ma w latach 2025–2030 rosnąć w tempie 13,2% rocznie, osiągając finalnie 3,3 mld dolarów. Na rynku przoduje segment mobilny i konsumencki - wg prognoz do 2030 roku ma osiągnąć wartość ok. 2,14 mld dolarów, przy wskaźniku CAGR wynoszącym 11%.

Dalej podążą zastosowania telekomunikacyjne i infrastrukturalne (m.in. w centrach danych), rozwijając się w tempie 19% rocznie dzięki wysokim wymaganiom wydajności w serwerach HPC i AI. Do mniejszego, ale stałego wzrostu, napędzanego specjalistycznymi wymaganiami w zakresie niezawodności przyczynia się branża motoryzacyjna, przemysłowa, medyczna i obronna.

W przypadku materiałów polimerowych wiodącą platformą zastosowań pozostaje System-in-Package (SiP), natomiast opakowania 2.5D oraz 3D to najszybciej rosnące kategorie dla AI, urządzeń mobilnych, PC i ADAS. W miarę jak opakowania stają się większe i bardziej złożone, by zapewnić wydajność i niezawodność, rośnie zapotrzebowanie na materiały o zaawansowanych właściwościach termicznych i mechanicznych.

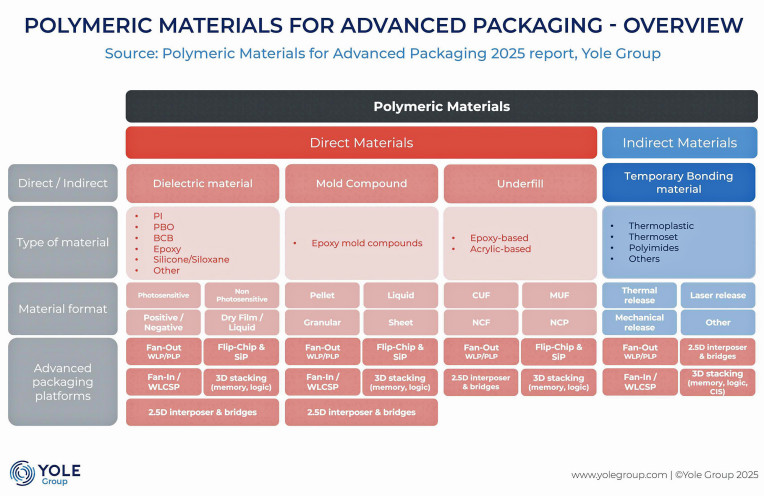

Rynkowy krajobraz w zakresie materiałów polimerowych na opakowania półprzewodników

Wśród rodzin materiałowych do 2030 roku rynkową wartośćę niemal podwoić mają dielektryki - do 729 mln dolarów - co napędzane będzie rosnącą liczbą warstw RDL w przypadku fan-out, WLCSP i interpozerów. W latach 2025–2030 CAGR na poziomie 12,8% odnotują EMC (Epoxy Mold Compounds), napędzane wdrożeniami w zakresie fan-out, PLP i HBM. Inne kluczowe segmenty, takie jak underfill i TBDB (Temporary Bonding and Debonding), również doświadczą rosnącego popytu.

Rynek zaawansowanych opakowań polimerowych jest jednocześnie zróżnicowany i skoncentrowany. Pięciu największych graczy – Resonac, Henkel, Panasonic, Sumitomo i HD Microsystems – odpowiada za ponad 50% globalnych przychodów. I dzięki firmom Resonac, Panasonic, Sumitomo i HD Microsystems na rynku dominuje Japonia, obejmując ok. 80% całkowitych przychodów. Za Japonią są Niemcy z ok. 10% udziału rynkowego dzięki Henkelowi, natomiast Stany Zjednoczone i Chiny zdobywają po około 5%, odpowiednio dzięki firmom 3M i DuPont/Qnity oraz Huahai Chengke i Samcien.

Źródło: Yole Group