Jednocześnie bezprecedensowy wzrost notuje segment telekomunikacji i infrastruktury - aż 14,9% w latach 2024-2030 - co czyni go segmentem o najwyższym wzroście. Jest to napędzane przez akceleratory AI, procesory graficzne, zapotrzebowanie na chmurę i centra danych oraz architektury oparte na chipletach. Wraz ze wzrostem złożoności systemów, zaawansowane technologie pakowania, takie jak CoWoS, SoIC, EMIB, I-Cube i układanie w stosy 3D, zapewniają wydajność oraz poziom integracji wymagany przez graczy na rynku infrastruktury hiperskalowej.

Gracze, inwestycje i strategie regionalne w branży zaawansowanych opakowań

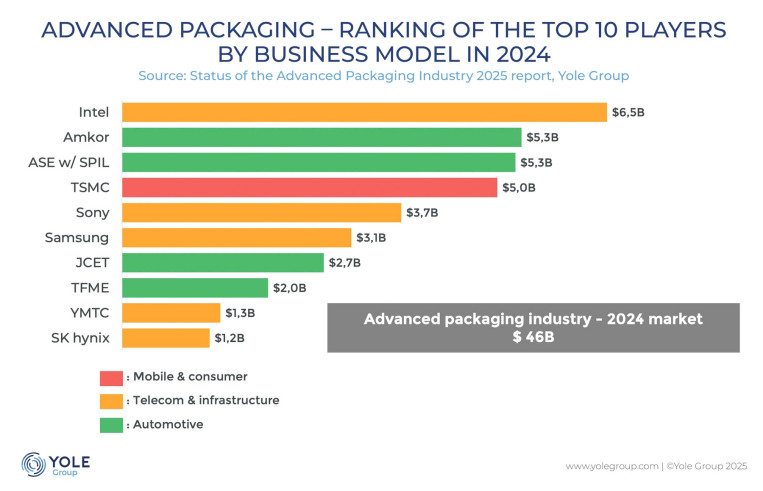

Ranking graczy w dziedzinie zaawansowanych opakowań z 2024 r. podkreśla zmieniający się krajobraz. Dominują IDM-y (Integrated Devices Manufacturer) z Intelem, Sony, Samsungiem, YMTC i SK Hynix na czele, następnie plasują się OSAT-y (Outsourced Semiconductor Assembly and Test) i dostawcy foundry, np. TSMC.

Przekształcenia napędzają dostawcy pamięci oraz dywersyfikacja ofert, a umożliwiła je fala bezprecedensowych inwestycji - przykładowo:

- TSMC zwiększyło wydajność CoWoS po przejęciu zakładu od firmy Innolux na Tajwanie. Firma skaluje także SoIC.

- ASE, Amkor i Intel zwiększyły moce produkcyjne w Stanach Zjednoczonych, zgodnie z zachętami wynikającymi z ustawy CHIPS Act, dostosowując się do potrzeb klientów ze strony firm NVIDIA i Apple.

- Unisem i MPI rozszerzyły swoją działalność w Malezji i Wietnamie, aby uniknąć napięć między Chinami a Tajwanem i obniżyć koszty logistyczne.

- Forehope, Lingsen i ChipMOS umocniły swoją silną pozycję w Chinach, inwestując znaczne środki w automatyzację i grupowanie klientów.

- JCET ogłosił inwestycję o wartości 1,5 mld dolarów w celu wzmocnienia krajowych zdolności AP.

- W Nankinie HT-Tech rozpoczął drugą fazę rozbudowy o wartości 10 mld juanów, czyli około 1,4 mld dolarów.

- Firma Tongfu Microelectronics ogłosiła projekt zaawansowanego pakowania o wartości 7,5 mld juanów (~1,0 mld dolarów) ukierunkowany na flip-chipy, wielowarstwowe układanie w stosy, WLP (Wafer Level Packaging) i PLP (Panel Level Packaging), którego zakończenie planowane jest na 2029 rok.

- W Chinach, w prowincjach Jiangsu, Hubei i innych, w budowie jest co najmniej siedem nowych fabryk zaawansowanych opakowań, co sygnalizuje długoterminowe dążenie do niezależności i skalowania mocy produkcyjnych.

Przyszłość zaawansowanych opakowań półprzewodników

Grupa Yole opublikowała roczny raport "Status zaawansowanego przemysłu opakowaniowego 2025" (Status of the Advanced Packaging Industry 2025), według którego rynek zaawansowanych opakowań osiągnął 46 mld dolarów w 2024 roku, co oznacza wzrost o 19% r/r po spowolnieniu w roku 2023. Oczekuje się, że do 2030 r. przychody osiągną 79,4 mld dolarów przy wskaźniku CAGR 2024-2030 na poziomie 9,5%. Największym rynkiem pozostaje elektronika mobilna i użytkowa, odpowiadająca w 2024 roku za ~70% przychodów.

Zaawansowane opakowania nie są już opcjonalną innowacją - to podstawa rozwoju półprzewodników. Od smartfonów po centra danych, od akceleratorów sztucznej inteligencji po systemy obronne - zaawansowane opakowania pozycjonują się jako siła napędowa transformacji branży.

- Jesteśmy świadkami rozpoczęcia nowego cyklu dla zaawansowanych opakowań. Liderzy rynku przekształcają swoje strategie, dokonując dużych inwestycji i zawierając sojusze, by zapewnić wzrost na rynkach konsumenckich, sztucznej inteligencji i infrastruktury. Na przykład współpraca stała się czynnikiem decydującym o sukcesie zaawansowanego pakowania. Liczne partnerstwa między TSMC, ASE i Amkorem, współpraca firm Intel i Amkor w zakresie montażu EMIB oraz konsorcja regionalne podkreślają konieczność dzielenia się innowacjami. A w przypadku przełomowych technologii, takich jak CPO (Co-Packaged Optics), solidna współpraca jest niezbędna do pokonania barier materiałowych i sprzętowych. Łańcuch dostaw zmierza w kierunku odpornych, zregionalizowanych i pionowo zintegrowanych ekosystemów, zmniejszając zależność od globalnego zaopatrzenia skoncentrowanego na wolumenie - mówił Bilal Hachemi, starszy analityk Yole Group ds. technologii i rynku w zakresie pakowania półprzewodników.

Źródło: Yole Group