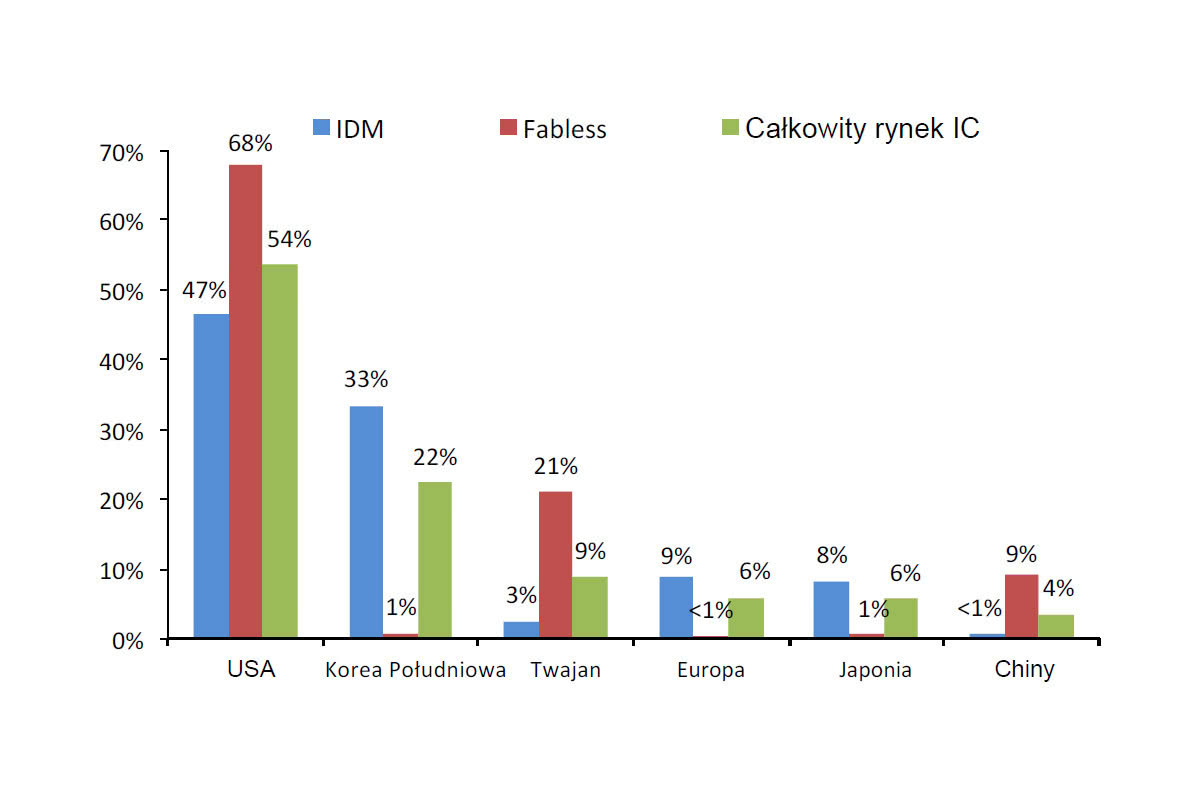

Tajwańskie podmioty odpowiadały za 9% sprzedaży układów scalonych na światowym rynku — bez wliczania fabryk. Europejscy i japońscy dostawcy odpowiadają za zaledwie 6% rynku. W roku 2020 tajwańskie firmy jako pierwsze wyprzedziły europejskie podmioty pod względem udziału w segmencie półprzewodników.

Południowokoreańskie i japońskie spółki zajmują wyjątkowo słabą pozycję w segmencie chipów typu fabless. Tajwańskie i chińskie firmy mają bardzo niski udział w rynku układów scalonych opierającym się o model biznesowy IDM (Integrated Device Manufacturing). Amerykańskie podmioty wykazują największą stabilność pod względem IDM, fabless i całościowego rynku półprzewodników.

W 2021 roku udział japońskich spółek w rynku układów scalonych utrzymał się na zadowalającym poziomie, który był zapoczątkowany w latach 90. ubiegłego wieku. W tamtym czasie japońskie firmy odpowiadały za połowę światowego rynku półprzewodników. W ciągu ostatnich 30 lat zanotowano gwałtowny spadek udziału, który w 2021 roku wyniósł zaledwie 6%. Dla porównania, spadek udziału europejskich firm nie był tak gwałtowny - w 1990 roku podmioty te posiadały 9% udziału w rynku, który skurczył się do 6% notowanych w roku 2021.

W przeciwieństwie do spadku udziału japońskich i europejskich firm, amerykańscy i azjatyccy dostawcy chipów odnotowali wzrost udziału w rynku - z 4% w 1990 roku do 34% w 2021. Wzrost udziału azjatyckich firm w 31-letnim okresie odpowiada wskaźnikowi CAGR na poziomie 15,9%. Dla porównania, jest to prawie dwukrotne tempo rocznego wzrostu dla całego rynku układów scalonych, które wynosiło 8,2%.

Źródło: IC Insights