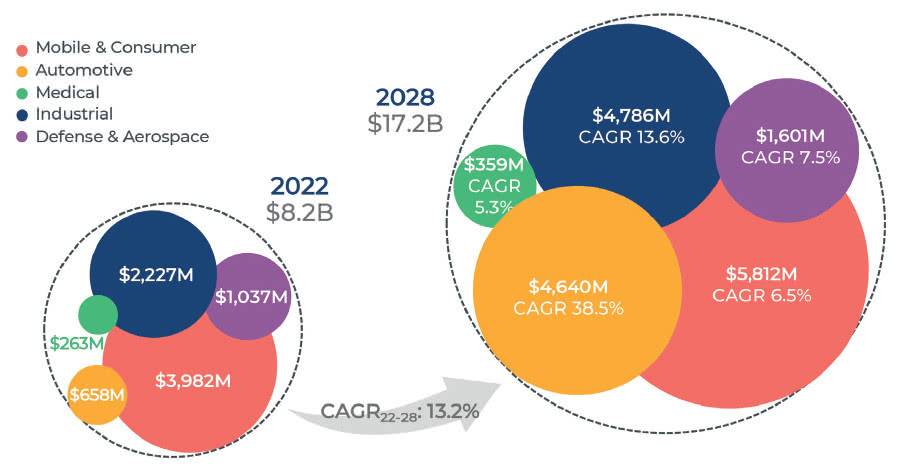

Swój udział w rynku zwiększa technologia ToF, natomiast oczekuje się, że udział urządzeń wykorzystujących światło strukturalne spadnie. Funkcje z zakresu detekcji 3D przenoszą się z urządzeń mobilnych na kolejne obszary rynku dzięki zastosowaniom motoryzacyjnym i przemysłowym. Aplikacje dotyczące inteligentnych domów, w tym drony, zestawy XR, roboty odkurzające, inteligentne zamki do drzwi oraz urządzenia gospodarstwa domowego, podwoją swój udział w rynku pod względem wielkości. Rynek motoryzacyjny doświadczyć ma imponującego wzrostu w segmencie lidarów ADAS oraz czujników kabinowych, napędzany przez zastosowania w pojazdach autonomicznych i new energy.

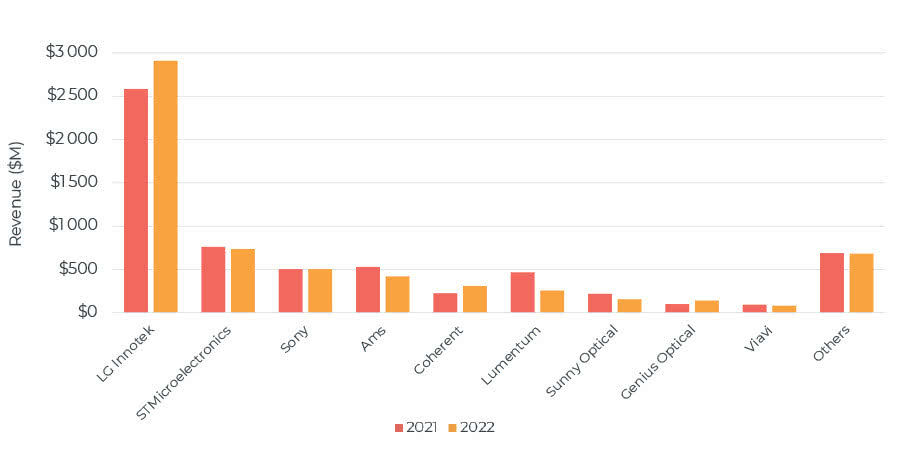

88% rynku konsumenckich modułów kamer 3D znajduje się w posiadaniu 9 największych firm

Na rynku mobilnych i konsumenckich modułów kamer 3D 9 najlepszych firm wygenerowało 88% całkowitych przychodów. Rynek czujników 3D Mobile & Computing jest bastionem historycznych liderów, takich jak STMicroelectronics i Sony w zakresie sensorów, z Pmd i Ams jako pretendentami, firm Coherent i Lumentum w obszarze VCSEL oraz firmy LG Innotek w produkcji modułów kamer. W związku z tym niektóre firmy zajmujące się detekcją 3D koncentrują się na niemobilnych aplikacjach konsumenckich, takich jak XR, drony, inteligentne zamki do drzwi, urządzenia do noszenia czy robotyka konsumencka, itp. Pozostawia to miejsce dla nowych podmiotów z potencjalnie nowymi technologiami. Aby osiągnąć największą skuteczność, powinni być oni ukierunkowani na rynki niemobilne i niekomputerowe.

W zakresie detekcji 3D skuteczna jest globalna strategia firmy STMicroelectronics, która zajmuje się rynkami masowymi o stosunkowo niskich cenach ASP, przy docelowych łącznych ilościach od setek milionów do miliardów jednostek. Natomiast Sony dostarcza produkty o wysokiej rozdzielczości i wyższej cenie.

Prace badawczo-rozwojowe mają otworzyć nowe możliwości

Na obrazowanie i detekcję 3D duży wpływ ma silna presja technologiczna i intensywne wysiłki badawczo-rozwojowe na poziomie czujników, emiterów, optyki i modułów. Oczekuje się, że rywalizacja w zakresie zmniejszania pikseli odblokuje nowe możliwości rynkowe i rozszerzy obszar zastosowań tych technologii.

Jedną z najbardziej pożądanych możliwości produkcji jest technologia in-pixel hybrid stacking. Przemysłowe i motoryzacyjne aplikacje LiDAR koncentrują się wokół 940 i 1550 nm, obecnie powoli przechodząc z metod NIR do SWIR, a LiDAR FMCW ma pojawić się do 2027 roku. Metapowierzchnie to ostateczna ewolucja płaskiej optyki w celu zmniejszenia kosztów i rozmiaru modułów kamer oraz wprowadzenia nowych funkcji.

Obrazowanie oparte na zdarzeniach wykorzystuje również detekcję 3D na potrzeby inspekcji przemysłowej i aplikacji śledzenia XR. Technologia SWIR powinna przynieść wyższą wydajność detekcji 3D, a w nadchodzących latach powinny pojawić się komercyjne czujniki kropek kwantowych. Dzięki specyficznej konstrukcji optyki technologia 3D z jedną kamerą konkuruje z krótkodystansowymi rozwiązaniami stereo w obszarze niższych kosztów.

Źródło: Yole Group