Niestety, wzrost ten wynika ze zmian w cenach pamięci. Wszyscy główni producenci tych układów odnotowali w czwartym kwartale 2023 r. znaczny wzrost przychodów. Obroty Samsunga w tym sektorze wzrosły o 49%, SK Hynix - o 24,1%, a Microna - o 17,9%. Średnia dla tych trzech firm to aż 33%, przy czym średni wzrost przychodów dwunastu największych firm spoza obszaru pamięci wyniósł w czwartym kwartale 2023 r. tylko 4%. Co więcej, poza trzema przedsiębiorstwami - MediaTek, Qualcomm i Nvidia - reszta zanotowała spadki sprzedaży, tłumacząc je sezonowością, cały czas nadmiernymi zapasami u klientów i ogólną słabością sektora przemysłowego.

Na dodatek perspektywy biznesowe na pierwszy kwartał 2024 r. są w większości negatywne, ponownie z wyjątkiem producentów pamięci, bo zapotrzebowanie na chipy pamięciowe nie maleje. Smartfony sprzedają się słabo (-3,2% w 2023 r.), pecety jeszcze gorzej (-14%). Rynki motoryzacyjne i przemysłowe balansują w okolicach zera i to spowolnienie dotyka przede wszystkim dostawców, takich jak STMicroelectronics, Texas Instruments, Infineon Technologies, NXP Semiconductors, Analog Devices i Renesas Electronics.

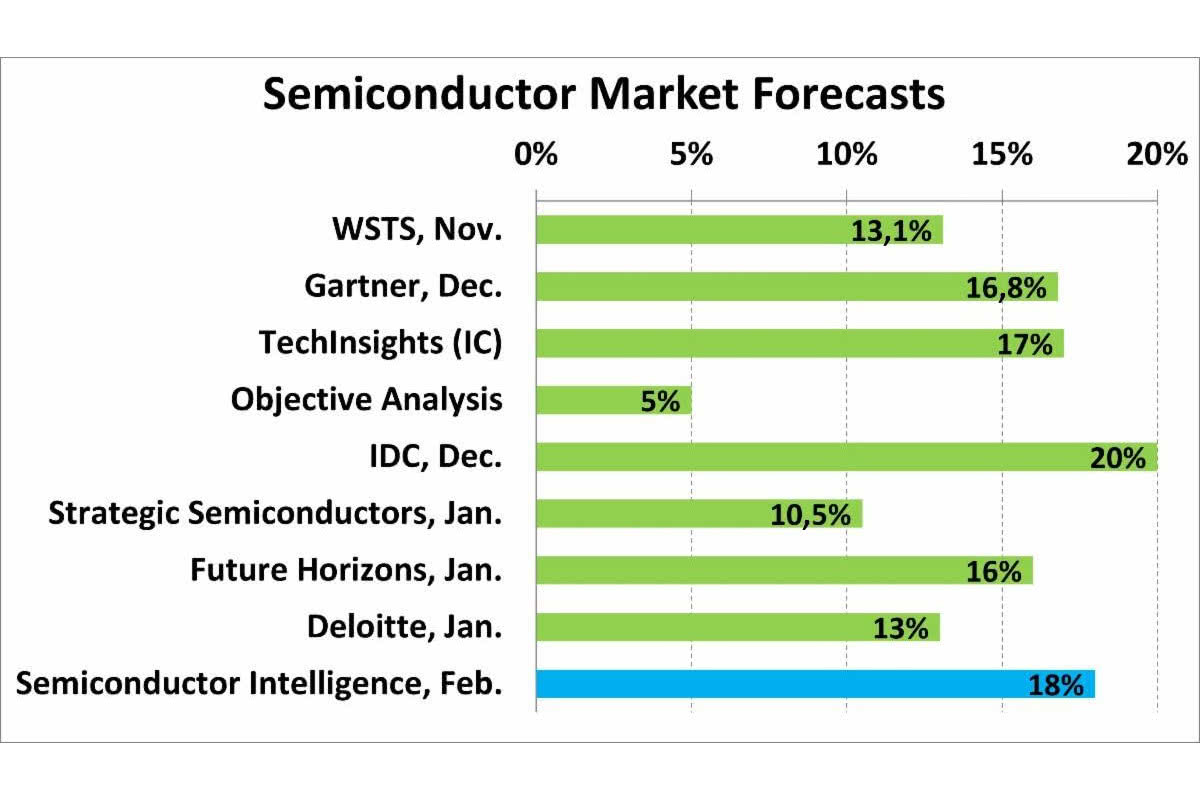

Nie wiadomo jak długo utrzyma się wzrost popytu na pamięci, a przewidywania analityków, co do tego, kiedy nastąpi ożywienie w pozostałych sektorach rynku, też są niejednoznaczne. Rozbieżności doskonale widoczne są na wykresie, gdzie prognozy opisujące zmianę sprzedaży w 2024 roku wahają się od 5 do 20%. Oznacza to, że analitycy wróżą z fusów, zaklinają rzeczywistość lub po prostu nie mają pojęcia, jaki będzie 2024 rok.