Dokument oferuje dogłębny wgląd w dynamikę rynku w segmentach mobilnym, konsumenckim, motoryzacyjnym, telekomunikacyjnym, infrastrukturalnym i przemysłowym, jednocześnie mapując globalny ekosystem, jego wiodących graczy i nowych uczestników, w tym szybko rozwijający się chiński rynek procesorów. Poza danymi rynkowymi przedstawia techniczne i strategiczne perspektywy dotyczące planów działania, integracji chipletów, generatywnej sztucznej inteligencji i przyszłych paradygmatów obliczeniowych, w tym technologii neuromorficznych, kwantowych i optycznych.

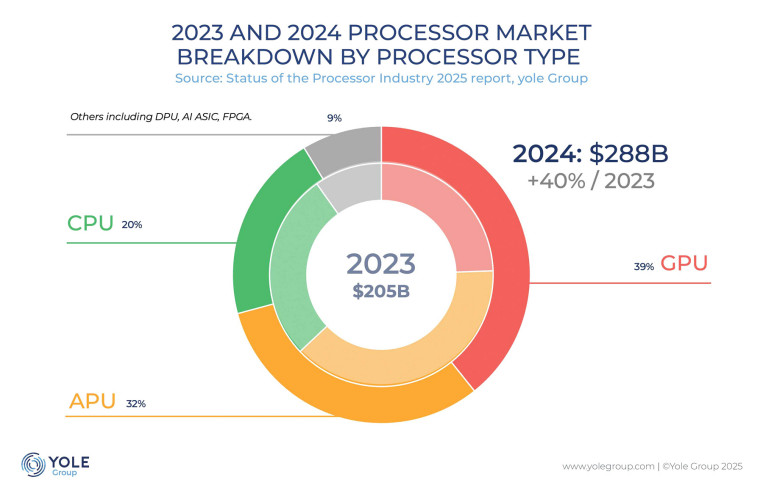

W 2024 roku układy GPU (Graphic Processing Unit) stały się wiodącym segmentem procesorów, wyprzedzając APU (Application Processing Unit) i CPU (Central Processing Unit). Przy przychodach w wysokości 113 mld dolarów, procesory graficzne stanowiły 39% całkowitej sprzedaży procesorów, napędzane bezprecedensowym wzrostem o 126% w ciągu zaledwie jednego roku. Wzrost ten był w dużej mierze efektem dominacji Nvidii i nienasyconego popytu na procesory graficzne do zasilania generatywnych modeli sztucznej inteligencji.

Trajektoria wzrostu jest utrzymywana. Yole Group twierdzi, że rynek procesorów graficznych podwoi się do 2030 roku - do 239 mld dolarów, przy czym rosnąca liczba serwerowych GPU będzie stanowić podstawę tego wzrostu. Tymczasem amerykańskie ograniczenia eksportowe już teraz zmieniają krajobraz konkurencyjny, szczególnie w Chinach.

W segmentach procesorowych nadchodzą zmiany

Procesory graficzne są liderami na obecnym rynku, a układy scalone specyficzne dla aplikacji AI (AI ASIC - Application-Specific Integrated Circuit) pojawiają się jako strategiczna alternatywa. Hiperskalerzy, tacy jak Google, Amazon i Huawei, intensywnie inwestują w zastrzeżone rozwiązania, zmniejszając zależność od GPU Nvidii. Przewiduje się, że przy CAGR na poziomie 45% w latach 2024-2030 rynek ASIC AI wzrośnie z 9 mld dolarów w 2024 roku do 85 mld do roku 2030, co oznacza, że jest to najszybciej rozwijający się segment branży.

Inne segmenty procesorów wykazują mieszaną dynamikę: w przypadku DPU (Data Processing Unit) przewiduje się wzrost związany ze sztuczną inteligencją i popytem na serwery, i do 2030 r. wartość segmentu wyniesie 17 mld dolarów, natomiast w zakresie układów FPGA (Field-Programmable Gate Array) odnotowano w 2024 r. spadek, ale oczekuje się, że nastąpi stabilizacja i do 2030 r. segment osiągnie wartość 8 mld dolarów, utrzymując poziom dzięki aplikacjom motoryzacyjnym.

W 2024 r. telekomunikacja i infrastruktura po raz pierwszy wyprzedziły sektor mobilny i konsumencki, odpowiadając za 53% przychodów. Do 2030 r. udział ten wzrośnie do 66%, co podkreśli kluczową rolę wdrożeń sztucznej inteligencji opartej na chmurze. Sektor motoryzacyjny, a w szczególności wszystkie aplikacje związane z ADAS (Advanced Driver Assistance Systems) i infotainment, jest kolejnym motorem z 15% rocznym wzrostem oczekiwanym do 2030 roku.

Liderzy branży procesorowej i dynamika zmian

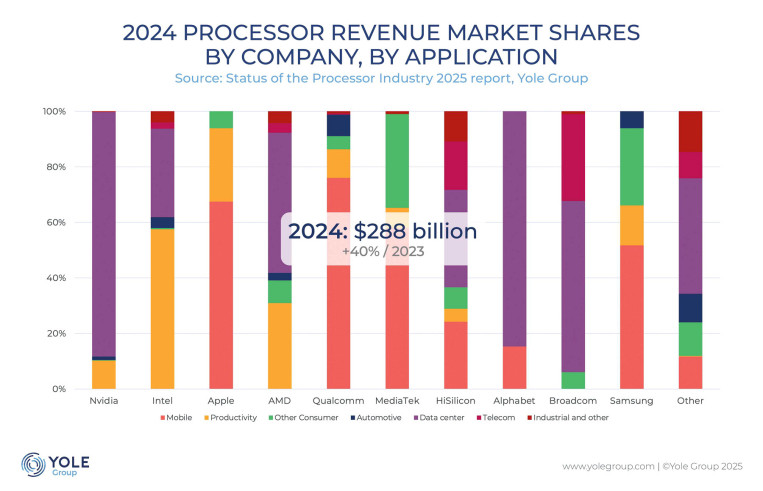

Dominatorami na rynku pozostają firmy NVIDIA, Intel i AMD, łącznie posiadając 97% segmentów CPU i GPU, które odpowiadają za 58% całkowitych przychodów z procesorów. Jednak układ sił się zmienia. NVIDIA, Intel i AMD będą nadal kształtować dynamikę rynku, ale konkurencja ze strony hiperskalerów i rozwiązań opartych na architekturze ARM nasila się. Firmy Apple, Qualcomm i MediaTek dominują w ekosystemie APU.

Równolegle wciąż aktywnie rozwija się ekosystem chiński. Chiny nadal przyspieszają inwestycje w sztuczną inteligencję i procesory, wspierając krajowych graczy, takich jak Huawei, Cambricon i Biren, jednocześnie rozwijając architekturę RISC-V. W odpowiedzi na restrykcje USA zmiany te są wzmacniane przez wsparcie polityczne i strategie umacniające niezależność.

Branża procesorów wkracza w nową erę, ukształtowaną przez konwergencję generatywnej sztucznej inteligencji, infrastruktury chmurowej i strategicznych inwestycji w całym ekosystemie. Yole Group przewiduje, że do 2030 roku branża nie tylko przekroczy pół biliona dolarów, ale także na nowo zdefiniuje krajobraz konkurencji i plany technologiczne. Procesory graficzne oraz układy ASIC oparte na sztucznej inteligencji będą sercem tej rewolucji, napędzając przyszłość informatyki.

Źródło: Yole Group