W handlu detalicznym - największym sektorze zastosowań RFID pod względem liczby tagów UHF - wdrażanie RFID nadal silnie rośnie. Według badania IDTechEx, sama sprzedaż detaliczna odzieży będzie w 2025 r. wymagała ponad 31 mld tagów RFID. Jednak wciąż jest pole do wykorzystania, ponieważ RFID obejmuje tylko około 40% całkowitego rynku odzieży. IDTechEx przewiduje, że rynek detaliczny będzie wdrażał coraz więcej komponentów RFID, napędzany przez zapotrzebowanie dotyczące oznaczania artykułów detalicznych innych niż odzież. Oczekuje się, że będzie to nadal generować znaczny wzrost wolumenu w tym sektorze.

Sprzedaż kart zbliżeniowych utrzymuje najlepsze wyniki w obszarze HF, napędzana głównie przez płatności zbliżeniowe, tranzyt i aplikacje bezpiecznego dostępu. Według przewidywań, w 2025 r. zapotrzebowanie osiągnie 3,14 mld kart. Jednak IDTechEx spodziewa się tutaj spadku popytu, ponieważ portfele mobilne zastępują karty zbliżeniowe.

W technologii LF ważne pozostaje znakowanie zwierząt (takich jak świnie, owce i zwierzęta domowe), ponieważ nadal jest wymogiem prawnym, a oczekuje się, że w 2025 r. w użyciu będzie około 930 mln znaczników.

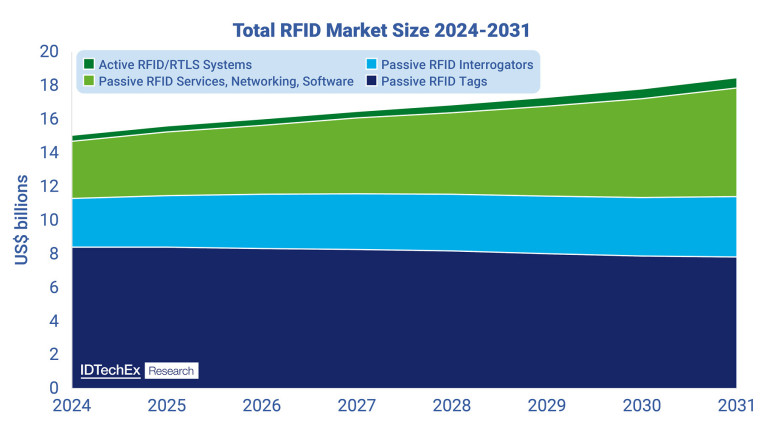

Ogólnie rzecz biorąc, IDTechEx prognozuje, że w 2025 r. zostanie sprzedanych około 55 mld pasywnych tagów RFID, w porównaniu z 50 mld w roku 2024, co oznacza wzrost o 10% rok do roku. Większość tego wzrostu wynika z zastosowań pasywnych etykiet RFID UHF. Jednak w 2025 r. sprzedaż tagów UHF (RAIN RFID) pod względem wartości będzie równa 60% sprzedaży tagów HF (w tym NFC), ze względu na wyższą cenę tagów HF używanych do zapewniania bezpieczeństwa (jak płatności, dostęp, itp.) w porównaniu z tańszymi, w dużej mierze jednorazowymi tagami UHF (RAIN - czyli UHF RAdio frequency IdentificatioN) używanymi do oznaczania przedmiotów. Jednak różnica w sprzedaży tagów zmniejsza się ze względu na zwiększoną aktywność na rynku UHF i spadek na rynku HF.

Możliwości rozwoju w różnych regionach geograficznych

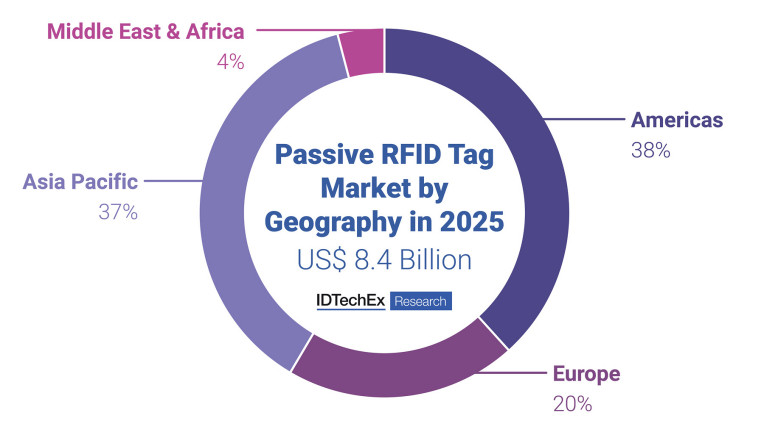

Analiza przeprowadzona przez IDTechEx koncentruje się na czterech kluczowych regionach: obu Amerykach, Europie, regionie Azji i Pacyfiku oraz na Bliskim Wschodzie i Afryce (MEA).

W 2025 r. obie Ameryki oraz Azja i Pacyfik to dwa największe rynki pasywnych tagów RFID, przy czym obie Ameryki odpowiadają za 38% globalnego wykorzystania końcowego, a region Azja-Pacyfik jest tuż za nimi - z 37%. Ameryki mają niewielką przewagę, napędzaną przez silne przyjęcie UHF RFID - ponad 60% globalnego wykorzystania znaczników UHF. Wynika to w dużej mierze z szeroko zakrojonych wdrożeń w handlu detalicznym, odzieży i logistyce, przez firmy, takie jak Walmart i UPS. Pozycja regionu Azji i Pacyfiku jest wspierana przez historycznie wysokie ilości rozwiązań HF RFID stosowanych w kartach zbliżeniowych. Jednak w latach 2024-2025 w regionie odnotowano prawie 7-procentowy spadek użycia tagów HF, ponieważ rosnące wykorzystanie portfeli mobilnych zaczęło ograniczać wydawanie kart.

Na całym rynku pasywnych technologii RFID trzecie miejsce zajmuje Europa, odpowiadając za 20% globalnego użytkowania końcowego w 2025 r. Rynek w tym regionie jest napędzany głównie przez UHF RFID - Europa odpowiada za prawie 30% globalnego końcowego zastosowania UHF. Wzrost jest wspierany przez wdrożenia na dużą skalę w sektorach, takich jak handel detaliczny i odzież, a także przez nadchodzące zmiany regulacyjne, w tym unijny cyfrowy paszport produktu, który od 2026 r. wprowadza obowiązek śledzenia produktów z wybranych kategorii.

Najmniejszym i najsłabiej spenetrowanym rynkiem pasywnego RFID jest region Bliskiego Wschodu i Afryki - odpowiada za 4% globalnego zastosowania końcowego w 2025 roku. Największym segmentem technologicznym RFID w tym regionie jest HF, napędzany głównie przez cyfryzację systemów płatności, odejście od gotówki i rosnącą popularność kart zbliżeniowych.

Źródło: IDTechEx