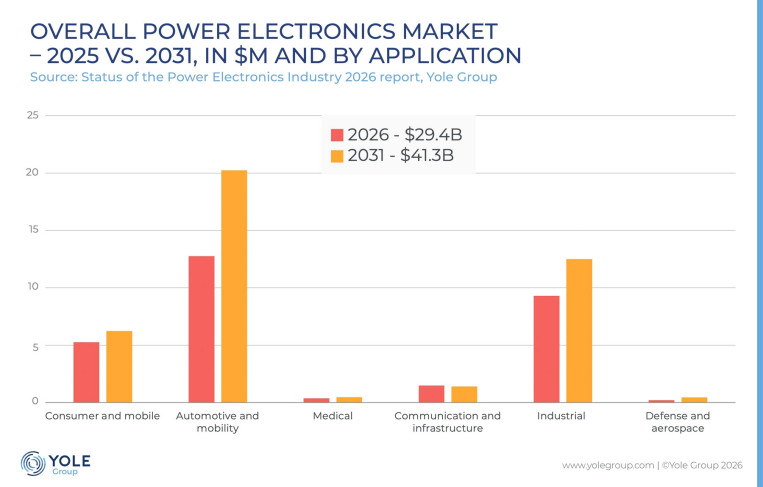

Ten dynamiczny wzrost, szacowany na 7,1% w ujęciu średniorocznym (CAGR) na lata 2025–2031, jest w głównej mierze napędzany przez postępującą elektryfikację, rozwój infrastruktury dla sztucznej inteligencji (AI), automatyzację oraz rosnące znaczenie odnawialnych źródeł energii.

We wstępie do opublikowanych analiz eksperci zauważają, że globalna branża elektroniki mocy wkracza w nową fazę. Po latach szybkiej ekspansji napędzanej elektryfikacją i energią odnawialną, firmy poruszają się teraz w bardziej złożonym środowisku ukształtowanym przez nadwyżkę mocy produkcyjnych, presję cenową, napięcia geopolityczne i nasilającą się konkurencję.

Nowe priorytety technologiczne i biznesowe

Lata 2024–2025 były dla sektora okresem silnych turbulencji, podyktowanych niepewnością geopolityczną, niższym od przewidywanego popytem na pojazdy elektryczne oraz znaczną nadpodażą mocy produkcyjnych. W efekcie branża przeszła z fazy agresywnej ekspansji w stronę konsolidacji, optymalizacji kosztów oraz budowy bezpiecznej pozycji konkurencyjnej.

Pod względem technologicznym głównym fundamentem branży niezmiennie pozostaje krzem. Niemniej jednak wyraźnym trendem rynkowym jest przyspieszona ewolucja i adaptacja nowszych technologii – mowa o rozwiązaniach bazujących na węgliku krzemu (SiC) oraz azotku galu (GaN), które skutecznie napędzają przejście w kierunku układów konwersji energii o wyższej sprawności. Technologie te nabierają dodatkowego znaczenia w kontekście rosnącej roli urządzeń zasilających w sektorach obronnym, lotniczym oraz w potężnych centrach danych obsługujących sztuczną inteligencję.

Walka o rynkową dominację i zmiana łańcuchów dostaw

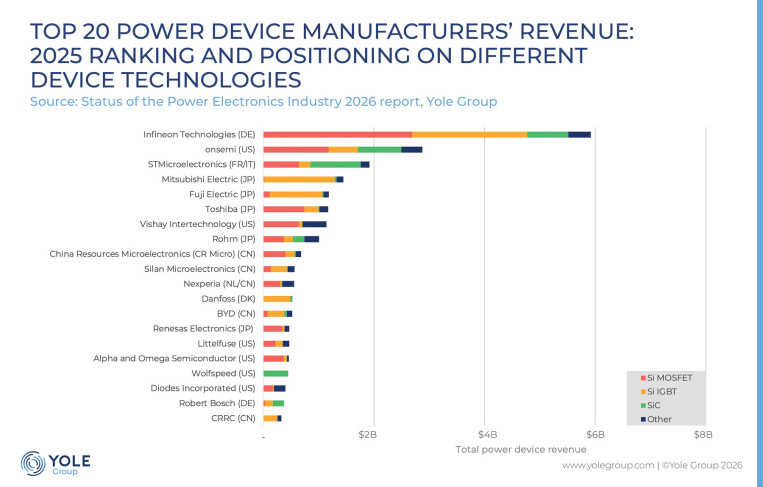

Tegoroczny raport precyzyjnie analizuje zmieniający się krajobraz konkurencyjny, zwracając szczególną uwagę na przekształcenia w strategiach związanych z łańcuchem dostaw, fuzjami i przejęciami oraz regionalną polityką przemysłową. Czołówka dostawców pozostaje silna. Na pierwszym miejscu niezmiennie utrzymuje się Infineon Technologies, za którym plasują się STMicroelectronics oraz onsemi. Sukces tych firm wynika z ich szerokich i zaawansowanych możliwości w zakresie wdrażania technologii zarówno krzemowych, jak i opartych na SiC i GaN.

Obecnie najpoważniejszym wyzwaniem dla rynkowych hegemonów jest dynamicznie rosnąca konkurencja pochodząca z Azji. Ponadto jedną z głównych wiadomości przekazanych przez analityków Yole Group jest przyspieszający wzrost chińskich graczy w całym łańcuchu wartości elektroniki mocy.

Firmy chińskie, w tym podmioty takie jak CR Micro, Silan Microelectronics czy Nexperia (DK/CN), szybko zwiększają swoje udziały w całym łańcuchu wartości elektroniki mocy. Korzystając z silnego wsparcia rodzimego rynku – w tym ogromnego zapotrzebowania na pojazdy elektryczne, instalacje fotowoltaiczne i wiatrowe oraz nowoczesne systemy magazynowania energii – podmioty te dynamicznie rozszerzają swoją działalność w sektorze wafli SiC, urządzeń zasilających oraz modułów przemysłowych.

Dla całego ekosystemu branżowego, wliczając w to producentów, dostawców materiałów, czy inwestorów, pełne zrozumienie tego ewoluującego środowiska jest dziś absolutnie kluczowe dla wykorzystania przyszłych szans. Należy mieć na uwadze, że globalne strategie produkcyjne poddawane są obecnie mocnym przemianom, wymuszonym przez rosnącą nadwyżkę mocy produkcyjnych na świecie, niestabilność i napięcia geopolityczne, a także dążenie do regionalizacji produkcji i dostaw.

Źródło: Yole Group